“降准”于上周五如期落地,但是A股三大指数周一均大幅度低开,此后震荡上行。农林牧渔板块大涨3.43%,电子、电力设备、国防军工、汽车、通信涨幅超过2%,半导体指数大涨4.07%,带动深证成指、创业板指分别收涨0.37%、1.11%,科创50指数上涨3.21%。不过煤炭、房地产、银行、非银金融等板块出现较大幅度回调,拖累大盘,沪指收跌0.49%。(数据来源:Wind,截至2022.04.18)

数据来源:Wind,截至2022.04.18

消息面上,上海市经济和信息化委员会16日晚间发布《上海市工业企业复工复产疫情防控指引(第一版)》。另据新华社消息,4月18日,全国保障物流畅通促进产业链供应链稳定电视电话会议在北京召开,刘鹤副总理出席会议并部署十项重要举措。会议要求,要着力稳定产业链供应链,通过2000亿元科技创新再贷款和用于交通物流领域的1000亿元再贷款撬动1万亿元资金,建立汽车、集成电路、消费电子、装备制造、农用物资、食品、医药等重点产业和外贸企业白名单。

景顺长城投研团队认为,在国内经济企稳之后,A股市场的定价重心有望重回分子端盈利增速,但短期仍需警惕市场波动。需密切关注疫情、产业链供应安全、稳增长政策节奏等问题。

降准如期落地:对市场影响正向且缓释

4月15日,央行宣布将于2022年4月25日下调金融机构存款准备金率0.25个百分点,同时对部分银行再额外多降0.25个百分点。

此次降准共计释放长期资金约5300亿元,其目的,

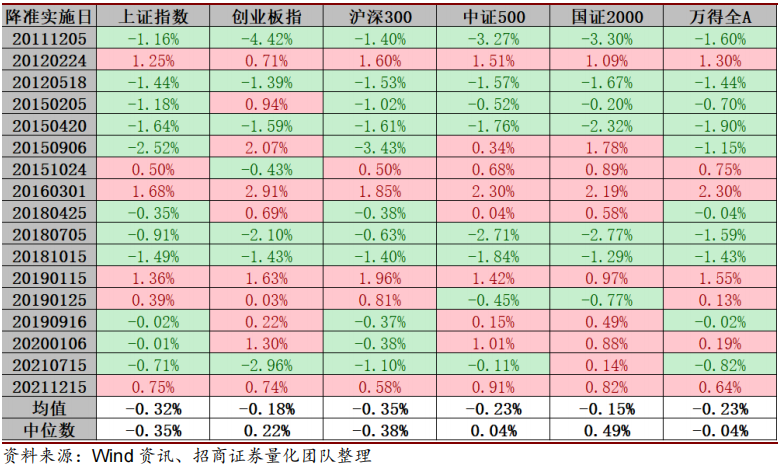

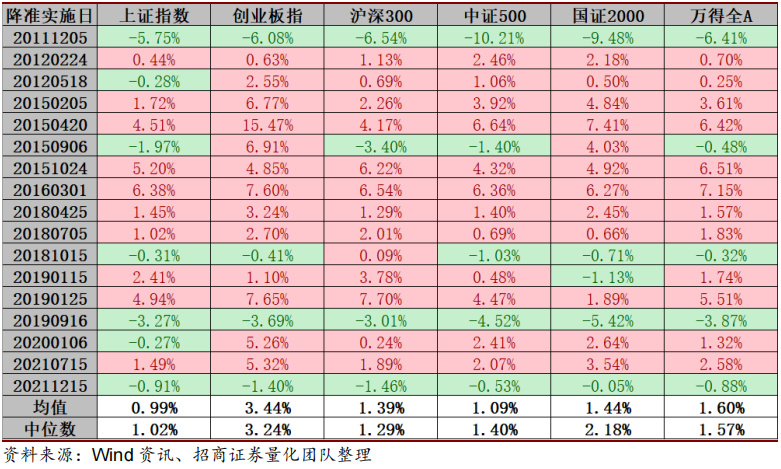

据招商证券统计降准实施后首个交易日、3 个交易日、10 个交易日和 20 个交易日以后,A 股市场主流指数的走势。总体结果是:降准实施对市场整体的影响是正向且缓释的,随着观测时间的延长,降准对市场走势的提振作用逐渐明显。

降准实施后首个交易日后市场走势统计

降准实施后10 个交易日后市场走势统计

疫情:持续关注后续的演绎

和防疫政策的方向变化

3月以来的这一轮国内本土疫情仍然在持续中,目前单日感染人数仍然保持20000人以上的高位,同时韩国等海外市场也出现了新的毒株XL。

目前市场普遍关注受影响城市的生产生活秩序何时能恢复、疫情防控政策是否会有所调整、感染人数的拐点何时出现、以及对于周边省市的外溢情况。当前,厦门等地已经开始试点疫情防控措施的优化,从目前的政策口风来看,“动态清零”仍然是当前的主要防疫思路,我们提示投资者持续关注疫情后续的演绎和防疫政策的方向变化。

预计下半年在稳增长与宽信用传导下

盈利有望逐步见底企稳

国家统计局今日公布数据,初步核算,一季度国内生产总值按不变价格计算,同比增长4.8%,比2021年四季度环比增长1.3%,国民经济延续恢复发展态势,经济运行总体平稳。

国务院常务会议再度重申“稳增长”。会议确定加大金融支持实体经济的措施,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,降低综合融资成本。会议部署促进消费的政策举措,培育壮大“智慧+”消费,促进医疗健康、养老、托育等消费,鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加增量指标;支持新能源汽车消费。我们认为当前经济增长压力在疫情影响下可能会有所放大,持续关注后续增长数据。

3月进出口量价背离,供给冲击特征显著。2022年3月出口(美元计价,下同)同比+14.7%,进口同比-0.1%,出口符合预期,进口低于预期。疫情冲击下,3月中国出口金额增速远高于货运量增速,显示出明显的供给侧负面冲击特征,尤其是集成电路。从主要产品来看,劳动力密集型产品同比增长17.1%,高于机电产品、高新技术产品的同比增速(分别为11.2%、9.6%)。由于广东疫情冲击较为短暂,月内出口先下后上,而上海和昆山疫情都集中在4月,多地企业停工减产,尤其是上海静态管理和昆山静默期,使得4月出口面临较大压力。由于上海进出口占比高于增加值占比,且集中了大量外资企业,4月全球供应链的影响也不容忽视。

中美政策周期反向更加明显。4月11日盘中,中美10年期国债利差出现倒挂,为2010年来首次。海外通胀继续高企,美联储可能加快紧缩步伐,隔夜披露的美联储会议纪要显示美国可能会加快加息节奏、加速缩表,而中国自身增长已经在底部徘徊、稳增长政策有望继续发力,这是本轮中美国债利差倒挂的主要原因。在这样的综合背景之下,我们仍然认为本轮海外紧缩对中国市场的影响可能会相对有限,资金外流及人民币贬值压力会明显小于往期,但边际上可能会给稳增长政策的空间带来一定掣肘。

近期全球的流动性收缩和地缘政治风险带来的冲击有所淡化,影响市场的主要因素是“稳增长”正面临疫情防控带来的挑战。当前疫情持续爆发并呈现扩散的趋势,多地的防控措施也进一步升级,产业链的停摆给企业生产、出口和消费带来压力。在经济疲弱和疫情的冲击下,“稳增长”政策正在密集出台。4月13日,国常会再度释放宽松信号,随后在4月15日,央行宣布将于4月25日全面降准25bp。目前疫情反弹可能拖累今年上半年国内经济增长,随着疫情得到逐步控制,预计下半年在稳增长与宽信用传导下盈利有望逐步见底企稳。

往前看,我们判断在国内经济企稳之后,A股市场的定价重心有望重回分子端盈利增速,但短期仍需警惕市场波动,后续需密切关注以下几方面:

国内疫情控制情况;

产业链的供应安全及稳定;

国内稳增长政策节奏;

美联储加息步伐、美债利率的变化;

市场情绪变化及资金结构等,

这些因素均将影响未来市场节奏及投资结构。

风险提示:以上观点不构成具体投资建议。尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,景顺长城基金管理有限公司做出如下风险揭示:

2022-04-18 19: 24

2022-04-18 19: 23

2022-04-18 19: 22

2022-04-18 19: 21

2022-04-18 19: 20

2022-04-18 19: 19