一季度回顾:多重风险叠加下风险偏好下降

2022年一季度,受地缘政治、国内疫情、大宗商品、信用风险等复杂因素冲击,市场预期显著降温,上证综指下跌10.65%,沪深300下跌14.53%,创业板指下跌19.96%。一季度以来市场持续回落,主要有几方面原因:

海外方面

美联储加息预期,美债收益率大幅上行,冲击权益资产风险偏好,制约国内货币宽松空间,高景气的成长赛道整体承压。

俄乌局势依然在僵持,海外滞胀风险仍在发酵,美联储会议纪要显示加息与缩表的步伐可能会加快,美国十年期国债收益率上升至2.75%的近年高位,海外市场在担心通胀形势的同时,也开始在担心美国经济下半年或明年出现明显滑坡甚至衰退的风险。中美10年期国债利率出现倒挂,为2010年来首次。美债利率持续走高、中美国债利率倒挂对权益资产风险偏好造成冲击,并对国内货币政策宽松空间产生一定制约。

风格层面,以高景气赛道为代表的成长风格遭受较大影响。此外地缘政治问题,引发了全球资本市场的风险偏好下降,尤其是新兴市场的风险偏好降低。

国内因素

奥密克戎多点爆发,不少地方按下暂停键,加剧大家对疫情冲击经济的担忧。特别是疫情发生地点集中在重点一线城市,并且成扩散趋势,对经济产生三重影响:

1. 是供给侧冲击,各地区域封锁等隔离措施,将直接导致制造业及服务业劳动力供给出现阶段性短缺。

2.需求侧影响,城市居民日常出行和生活将受区域封锁影响,人员的流动和聚集下降将直接影响餐饮,零售,旅游及房地产销售等服务行业。

3.预期影响,对病毒的过渡恐慌和高度敏感可能会影响民众对经济增速的信心,从而进一步抑制短期内消费和投资的反弹。

二季度展望:寻底阶段

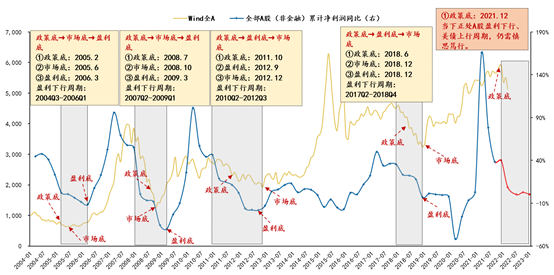

政策方面近日频吹暖风,3月16日金融委召开会议,随后央行、银保监会等接连发声,表示将积极担当作为,积极支持资本市场平稳运行。各部门的接连发声是非常积极的政策信号,目前经济面来看仍有担忧,虽然今年1-2 月经济同比数据虽超出市场预期,但或是受同比基数影响,同时今年3月开始疫情影响不断扩散,经济恢复仍需等待。总的来说,市场政策底已确认,情绪底渐近,但经济底可能仍需等待。

图表来源:广发证券研究所

随着近期市场持续调整,权益资产的相对性价比已经突显。即使当下我们所面临的基本面和流动性环境均有压力,但也难言比2018年和2020年疫情初始时更差,因此在当前位置我们认为不宜过分悲观。

图表来源:中信建投证券研究所

投资策略

4月是上市公司年报及一季报的密集披露期,随着财报的逐步披露,各行业的景气度也将进一步得到确认,目前市场估值泡沫已有所挤压,长期来看已处于性价比较高位置。正逢财报密集披露期,操作上建议继续关注优质个股回调带来的投资机会,特别是估值-盈利性价比高的公司,以及疫情后稳增长的传导效果,未来稳增长后续政策落实力度将决定经济底何时确认。

在行业配置上,我们看好盈利修复及产业突围。除“稳增长”方向外,二季度建议逐步关注PPI向CPI传导之下,消费困境反转及制造业的受损修复指向配置机遇,中长期依然看好新基建包括“碳中和”、”创新驱动”产业趋势发展方向。

2022-04-19 19: 10

2022-04-19 18: 38

2022-04-19 18: 37

2022-04-19 18: 33

2022-04-19 18: 31

2022-04-19 18: 30