资金有所转松。上周资金面总体边际转松,DR007运行区间为1.73~1.97%,R001运行区间为1.57~1.89%。周五央行对到期的1500亿MLF进行了等量平价续作,并未降息。上周三国常会释放了降准的信号,周五晚间央行正式宣布降准0.25个百分点。上周央行合计投放600亿逆回购,同时400亿逆回购到期,累计实现净投放200亿。具体来看,报告期内R001/R007/R14/R1M下行了39/14/5/3bp至1.40/1.87/2.05/2.38。

表:资金利率变动情况

本周将有600亿逆回购到期。

利率债:利率债发行量有所回升,一级投标情绪继续环比改善。上周利率债发行量回升至3312亿,但由于到期量比较大,全口径净偿还2035亿。分类型来看,国债发行1572亿、地方债发行508亿,政金债发行1232亿。上周一级市场情绪边际改善,长端的全场倍数回升相对较为明显。

图:利率债周度发行和偿还量

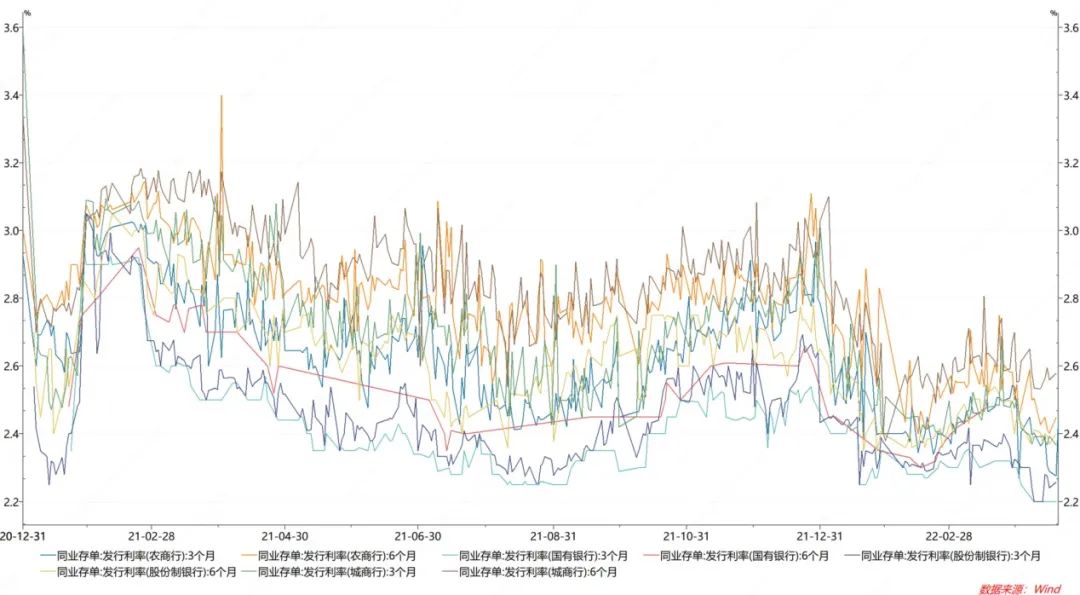

存单发行量大幅回升,存单发行利率下行:上周同业存单发行量大幅回升至6122亿,但到期量较大,仅实现净融资242亿。上周流动性总体宽松,存单利率普遍下行。具体来看,报告期内1M存单发行利率下行6bp至2.25,3M存单发行利率下行5bp至2.37,6M发行利率下行2bp至2.55。

图:同业存单周度发行和偿还量

上周五来看,国有行3M发在2.20,6M无发行;股份行3M发在2.24,6M发在2.37;城商行3M发在2.39,6M发在2.56;农商行3M发在2.28,6M发在2.45。

图:同业存单发行利率

宽松程度有限,长端震荡上行。上周货币政策的宽松力度总体不及预期,长端收益率略有回升。周一公布的通胀和社融数据相对较强,10年中美利差倒挂,债市情绪偏弱,10Y国债活跃券220003上行1bp。周二消息面较为平静,220003小幅上行0.25bp。周三进出口数据低于预期,晚间国常会释放降准信号,220003下行2.25bp。周四市场小幅止盈,220003上行1.25bp。周五MLF等量续作,降息并未到来,长端上行,随后存款基准利率下调的新闻,长端情绪再度好转。晚间央行宣布降准,但降准力度低于预期,收益率再度上行,周五220003上行2.75bp。综上,全周来看10年国债活跃券220003收益率累计上行3bp至2.7850,10年国开活跃券220205收益率上行1.25bp至3.0075。

图:利率债收益率周度变化/利率债走势

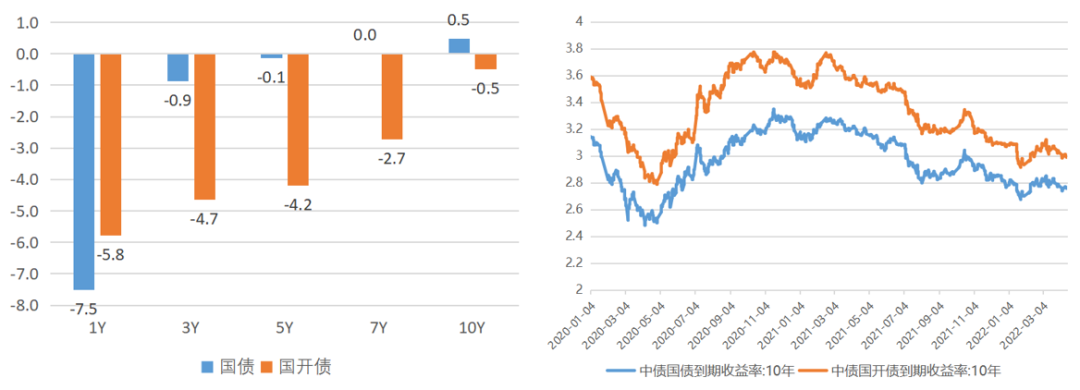

报告期内利率债收益率曲线总体陡峭化,短端受资金面宽松影响回落幅度更大;国债1Y/5Y/10Y估值收益率变动了-7.5/-0.1/0.5bp至1.99/2.52/2.76;国开1Y/5Y/10Y估值收益率下行了5.8/4.2/0.5bp至2.16/2.68/2.99。10Y国开隐含税率为7.74%。

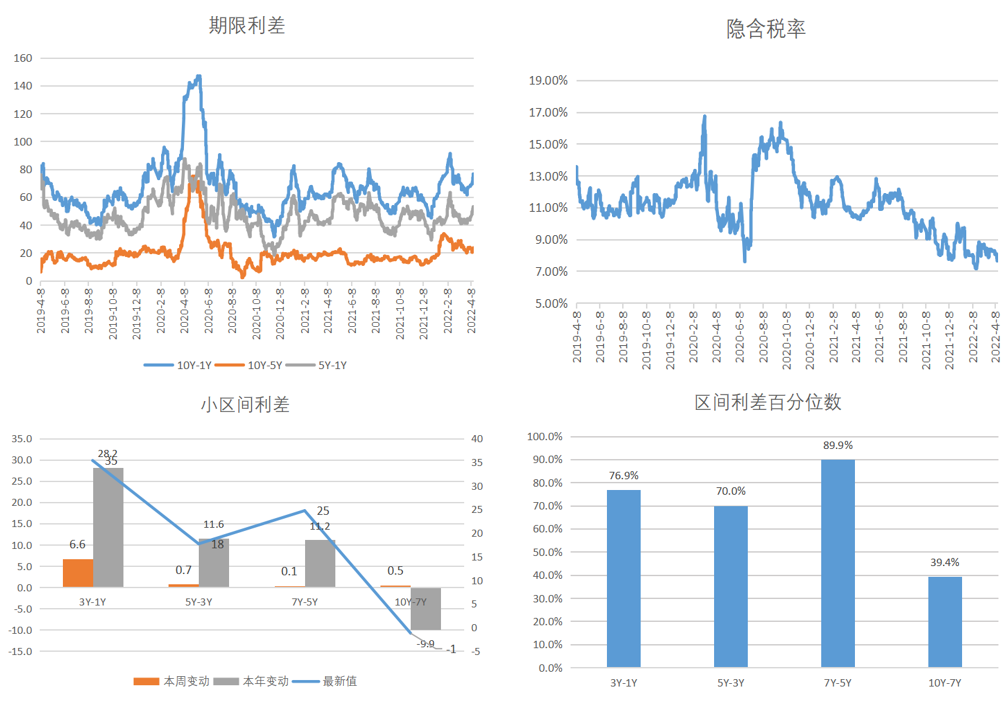

期限利差:报告期内收益率曲线总体陡峭化,10Y-1Y利差走阔至76.6bp;目前期限利差处于近10年的83%的偏高分位数水平。拆分来看,上周收益率曲线小区间中3Y-1Y利差走阔6.6bp,5Y-3Y利差走阔0.7bp,7Y-5Y利差走阔0.1bp,10Y-7Y利差走阔0.5bp。上周利率曲线小区间利差除了3Y-1Y外普遍变动不大。目前3Y-1Y/5Y-3Y/7Y-5Y/10Y-7Y利差分别处于77%/70%/90%/39%分位数。

图:利率债利差分析

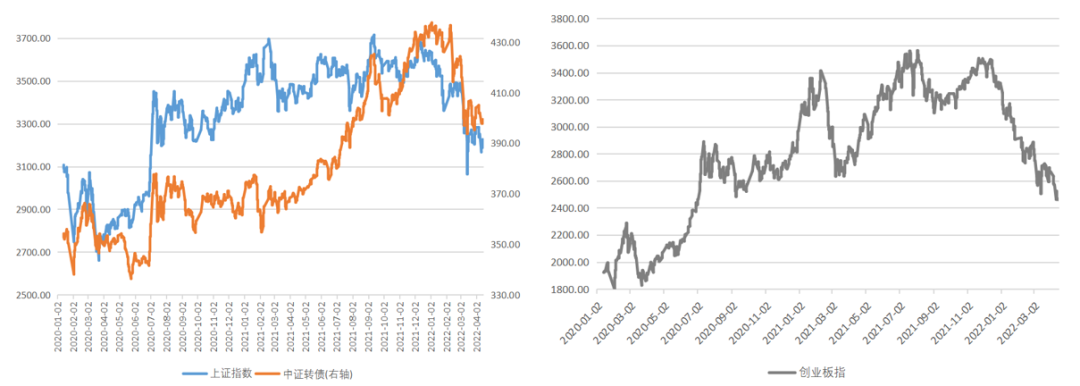

上周权益市场震荡下跌,上证综指下跌1.25%,创业板指下跌4.26%。具体行业表现上,涨幅较大的煤炭、食品饮料和商贸零售;跌幅最大的是电力设备、传媒、通信。中证转债下跌0.76%。

图:转债、权益指数走势

上周新发转债:

二级市场:

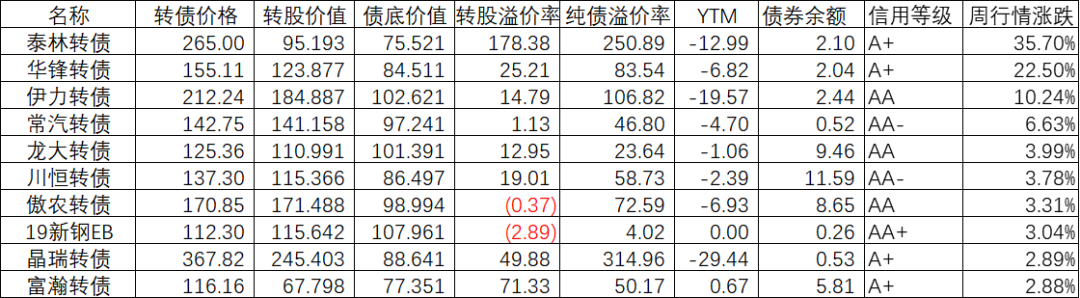

报告期内领涨转债为泰林转债(35.6%)、华锋转债(22.5%)、伊力转债(10.2%)。

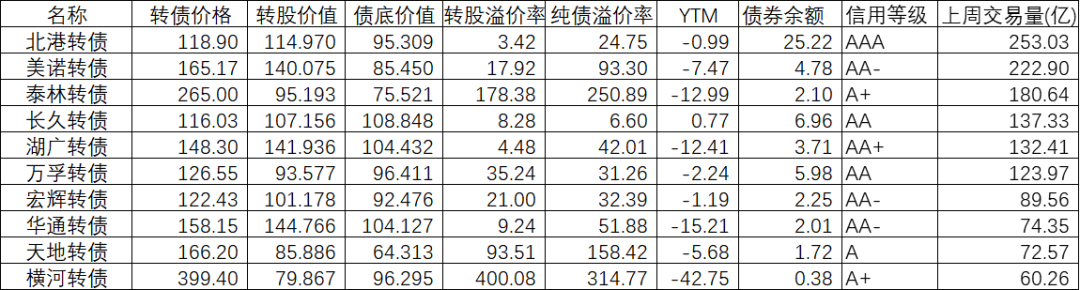

交易量最大的转债(交易量前10):北港转债、美诺转债和泰林交易量位居前三。

报告期内全市场算术平均转股溢价率上行至48.9%,加权口径的转股溢价率上行了1.92%至40.2%,同时加权平价下跌1.50元,正股下跌1.67%。故报告期内转债正股总体下跌,但估值同步扩张。算术平均纯债溢价率下行至37.2%,而加权口径纯债溢价率下行1.10%至19.89%。

1.美债:

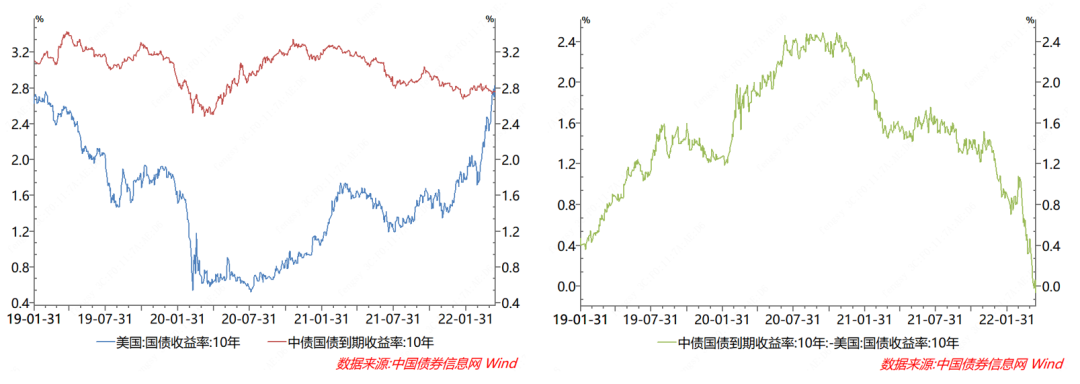

10Y美债收益率震荡大幅上行至2.83%,中债收益率震荡于2.76%,中美利差逆转为至-6bp。

2.汇率:

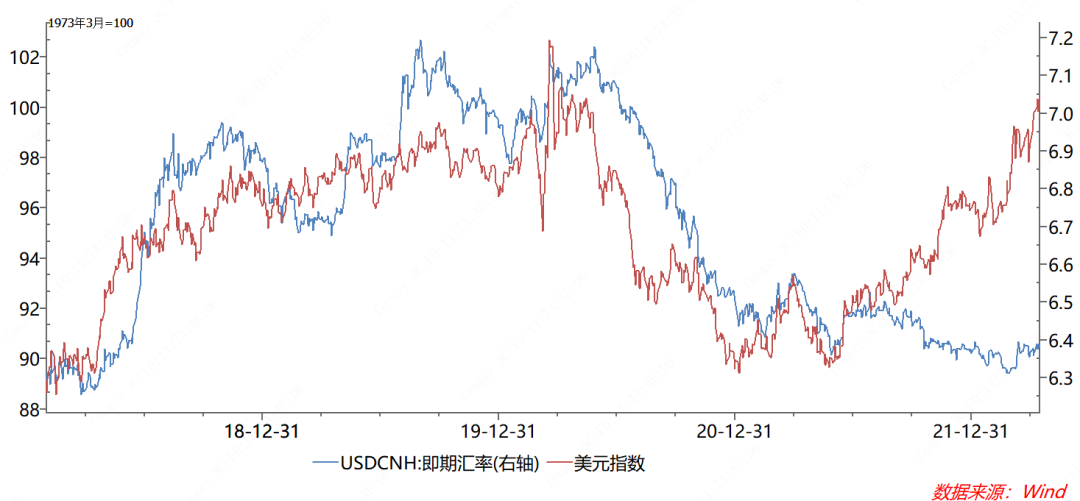

报告期离岸人民币汇率小幅贬值(6.3815),美元指数上行收100.52。

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-04-21 14: 15

2022-04-21 14: 13

2022-04-21 14: 06

2022-04-21 14: 05

2022-04-21 14: 04

2022-04-20 21: 19