又是关灯吃大面的一天,A股三大指数像约好了一样全部低开,下午开盘后发力集体反攻,无奈很快败下阵来,均刷新日内低点,可以说是尽力了但是“臣妾做不到啊”……

昨天上了热搜的创业板指,今天又有新“表演”!盘中跌破2300点,好在后来收复回去了,不过仍然再次刷新本轮调整以来的新低,年初至今已累计下跌30%……(来源:Wind)

创业板指,当年可是主流宽基指数中的扛把子呀,追随者无数,如今怎么就沦为了“落难公主”呢?还值不值得再去追呢?

接着看,今天我们就来聊一聊~

#1

那些年我们一起追过的“创业板”

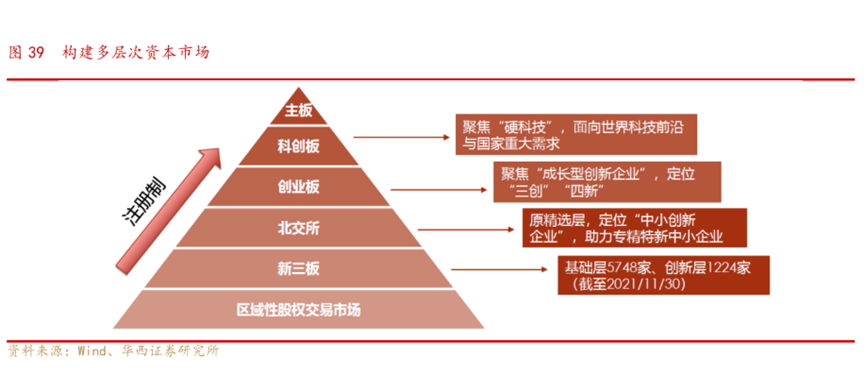

大家知道,我国股市是一个多层次的资本市场,能够满足不同类型企业的上市需求。

为了服务于国家创新驱动发展战略,创业板于2009年开市,在这里上市的企业多为创新型、成长型企业,具有非常鲜明的新兴行业属性。

为了能够表征创业板市场的表现,2010年创业板指数发布,以市值规模因子维度出发,选取市值排名靠前的100只股票构成指数样本,流通市值越高,指数权重占比越高。

创业板指的基日为2010年5月31日,基点为1000点,指数股本每半年调整、优化一次,吐故纳新保障优胜劣汰。

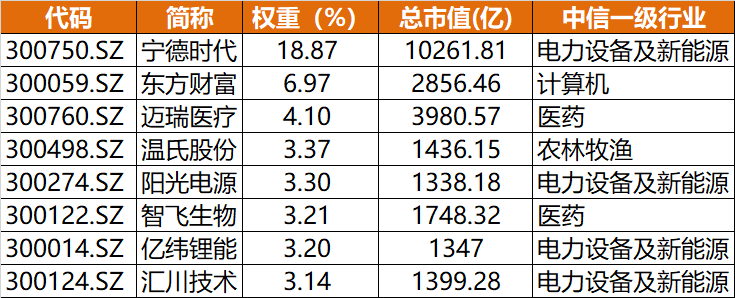

创业板指数上市之初,属于典型的中小市值风格的市场指数,但经过10多年的发展,前十大重仓股主要为电力设备及新能源、医药等产业链龙头企业,已经演变为代表创业板中相对市值较大的各类新兴行业龙头的中盘市值风格。

创业板指前十大重仓股

来源:Wind;截至2022.04.20

个股不作推荐,仅供示意

过去这些年,创业板中涌现出一大批新能源、半导体、医药领域的大牛股,其中很多企业创新性、成长性较强,符合时代的潮流,能够充分地反应中国经济发展过程中的产业变化趋势。

也正因如此,过去十年、过去五年、过去三年创业板指的表现都远远领先于其余的主流综合指数,为A股投资者带来分享时代红利的机会,收获了一大批粉丝。

来源:Wind;截至2022.04.20

#2

创业板何以沦为“落难公主”?

去年四季度以来,风光了很久的创业板指开启了新一轮深度调整,被很多基民愤怒地调侃为“失业板”,何以至此呢?

1)涨太多,恐高成为了资金的顾虑

在此轮调整之前,创业板指可以说是经历了一轮长达三年的大行情。

创业板指前十大重仓股主要为新能源、医药板块龙头,符合时代潮流和政策导向,市场对于这些优质成长龙头的业绩预计较为乐观,所以给予此类企业更高的估值溢价,带动指数上涨,受到资金青睐。

有些创业板龙头股价甚至涨超10倍,涨得太多了,就会感受到“高处不胜寒”,就会出现“均值回归”。

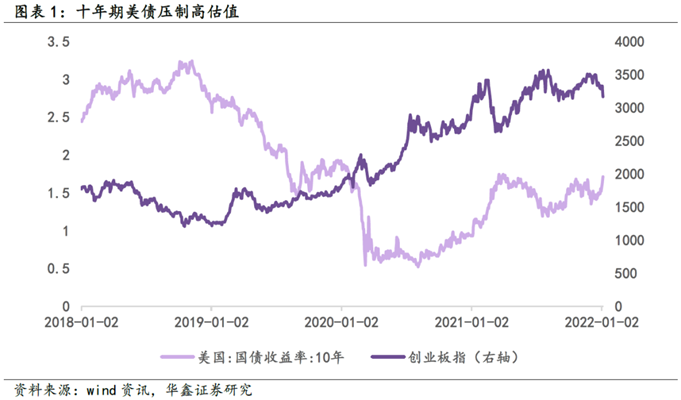

2)美债收益率飙升,对高估值形成压制

作为全球资产定价的锚,10年期美债利率的走势往往与创业板指数呈现明显的负相关。

年初以来,由于美国通胀预期回升,美联储加息缩表预期升温,10年期美债收益率显著上行,如今已突破2.9%,对高估值的风险资产形成较大压制。

3)部分龙头个股估值存在泡沫

目前创业板指中,宁王一家就占据了近1/5的权重,前十大重仓股占比过半。可以说这些龙头个股的走势对创业板指数来说有着非常大的影响。(个股不作推荐,仅供示意)

今年以来,部分龙头公司业绩不及市场预期,短期业绩与估值出现了不匹配的情况。

特别是经历年内的深度调整,资金持股信心受到摧残,在此背景下,一旦业绩增速出现不如预期的放缓局面时,就会引发市场新一轮砸盘。

那么业绩不及预期的原因是什么呢?

第一,俄乌冲突导致的大宗商品价格维持高位,比如有色金属价格持续上涨,高价的原材料使得下游企业利润进一步压缩;

第二,疫情影响到了生产也抑制了消费;

第三,历史上来看,高景气行业长期的赚钱效应通常会面临均值回归的问题,因为在利润驱使下必然会引起市场竞争,而技术和科技革新层出不穷。

但是与此同时,业绩超预期的个股也不胜枚举,但部分个股走势与其基本面几乎完全相悖,一并被错杀,完全无视利好。

说白了,还是因为当前A股仍处于筑底区间,市场短期情绪较为谨慎导致的。

4)高估值板块敏感度较强,消息面扰动明显

在当前市场风险偏好尚未充分修复的情况下,负面信息会被过度解读和反应,特别是高估值板块,经常会被尚未经证实的“利空消息”扰动,出现一家企业的“传闻”带垮一个行业,一个行业的悲观情绪再蔓延到其他逻辑有相似之处的成长股板块这样的现象。

▽

看懂了下跌的原因,可能会对下跌多一些坦然。逻辑仍在,价格变动,涨多了会跌,跌到位了又会再起来。

长期来看,只要业绩增长能够兑现,成长板块的错杀迟早会纠偏,过去承受了多大的跌幅,未来就有希望实现多大的涨幅回归。

#3

创业板跌透了吗?还能不能追?

1)本轮创业板回调幅度在历史上已十分靠前

创业板指数 2010 年以来共出现过 22 次较大幅度的回调(不包含本次),历次调整交易天数的中位数为 27天,回调幅度中位数为 20.5%(来源:方正证券)。

本次创业板自2021年12月15日回调以来,跌幅已经超过32%,持续时间已经超过了80天,在历史上均已十分靠前。(来源:Wind,截至2022.04.21)

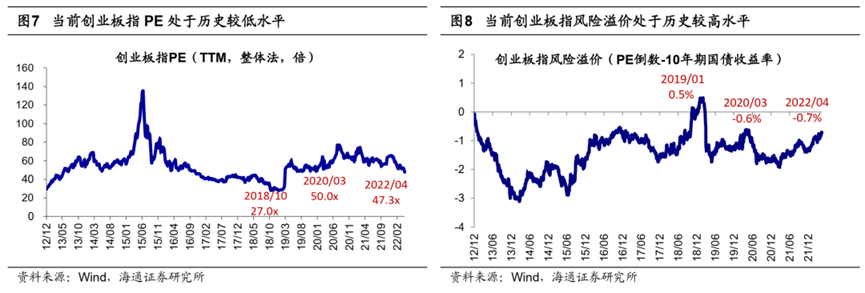

2)创业板指当前估值已处在历史较低水平

除了调整时空的参考,当前创业板指估值已处在中低水平。

截至4月5日,创业板指 PE为47.3倍,处13年以来从低到高29.1%分位;风险溢价率为-0.7%,处13年以来从高到低7.0%分位。

而20年3月创业板指PE为50.2倍,风险溢价率为-0.6%。(来源:海通证券)

也就是说,PE和风险溢价率角度而言,当前创业板指已经比20年3月疫情底时更有吸引力。

3)权重板块新能源、医药等赛道逻辑未变

从占据创业板指权重超1/2的前十大重仓股来看,主要都是新能源、医药这类高成长赛道,今年来为何下跌?刚刚已经分析过了,无外乎是涨多了后估值回归,和K12教培等赛道杀逻辑的情况截然不同,行业逻辑并未被动摇。

公司肯定还是好公司,赛道依旧是好赛道。很多基本面趋势稳健的成长股也被一并错杀,估值已经很有吸引力,业绩增长的兑现迟早也会带来股价的修复。

不过,虽然基本面长期向好,但是在市场信心修复之前,短期继续调整的可能性也是较大的。

海通证券前两天指出,连续创新低的创业板指数仍在震荡,始终未能摆脱该区域形成有效反弹且成交量继续低迷,短期仍将会以弱势整理为主,不排除仍有进一步下跌的可能性。(来源:海通证券)

#4

定投是当前追上“创业板”最好的方式

创业板指基日以来走势图

来源:Wind

从这张大起大落的指数走势图可以看出,过去十多年,创业板指牛熊交替,至少经历了两轮超级大牛市和两轮超级大熊市。

熊1:2010年中-2012年底

低迷的大盘带领下,初生的创业板指从2010年调整到2012年的585点触底

牛1:2013年初-2015年中

大众创业、万众创新”如火如荼,创业板迎来疯狂的杠杆牛行情,并于2015年6月到达顶峰,大繁荣持续了两年半。

熊2:2015年中-2018年底

春风得意时股灾来临,创业板进入大溃败,从2015年中到2018年底三年半的时间里指数跌幅达70%,跌到了很多人不相信它还会再涨起来。

牛2:2018年底-2021年底

绝处又逢生,在18年底随后的两年半的时间里,在成长赛道的带动下,创业板指迎来了一轮波澜壮阔的3年牛市,直至去年的四季度末。

可以说,创业板指这十多年来,的确“犀利”过,也的确“落魄”过。

“犀利”的时候引得无数股民为之疯狂,“落魄”的时候也是让追逐者伤透了心。

如今,内忧外患之下,我们很难精准预判这轮创业板还会调整多久,不知道俄乌冲突何时结束,不知道疫情何时彻底好转,不知道经济拐点何时到来,不知道信心何时能够修复,有太多的不知道……

但是我们知道历经多轮牛熊,创业板指还是当年那个“高成长、高波动”的宽基指数,依旧是中国新经济的引擎,长期向好趋势不变。

现在创业板指又从高点跌下来,如果对这个曾经我们一起追过的“创业板指”还有信心,坚信“牛熊交替”,恰好手里资金利用期限也比较长,不妨抱着长线投资的心理开启新一轮的定投,趁它“落魄”的时候多捡拾一些便宜筹码,等到行情再度归来的时候成为首批被馈赠的人。

PS:创业板指选取了市值排名靠前的100只股票进入到指数,创成长指数则通过Smart Beta再从中筛选出了成长性更好、业绩更优的50只个股,为投资者提供了新的创业板投资维度,亦是分享创业板发展红利的好工具。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-21 18: 07

2022-04-21 18: 04

2022-04-21 18: 03

2022-04-21 18: 01

2022-04-21 17: 57

2022-04-21 17: 55