2021年信用债市场结构性“资产荒”背景下,商业银行永续债和二级资本债凭借优质的主体资质成为市场追捧的热点。而保险公司资本补充债具备更友好的条款优势,该类品种也逐步获得市场的关注。

什么是保险公司资本补充债

近年来,保险公司偿付能力的监管体系不断升级,2021年,银保监会陆续发布《保险公司偿付能力管理规定》和《保险公司偿付能力监管规则(II)》,对企业的偿付能力有了更细化的要求。同时随着保险行业市场日趋壮大,保险公司资本补充的诉求也不断提升。

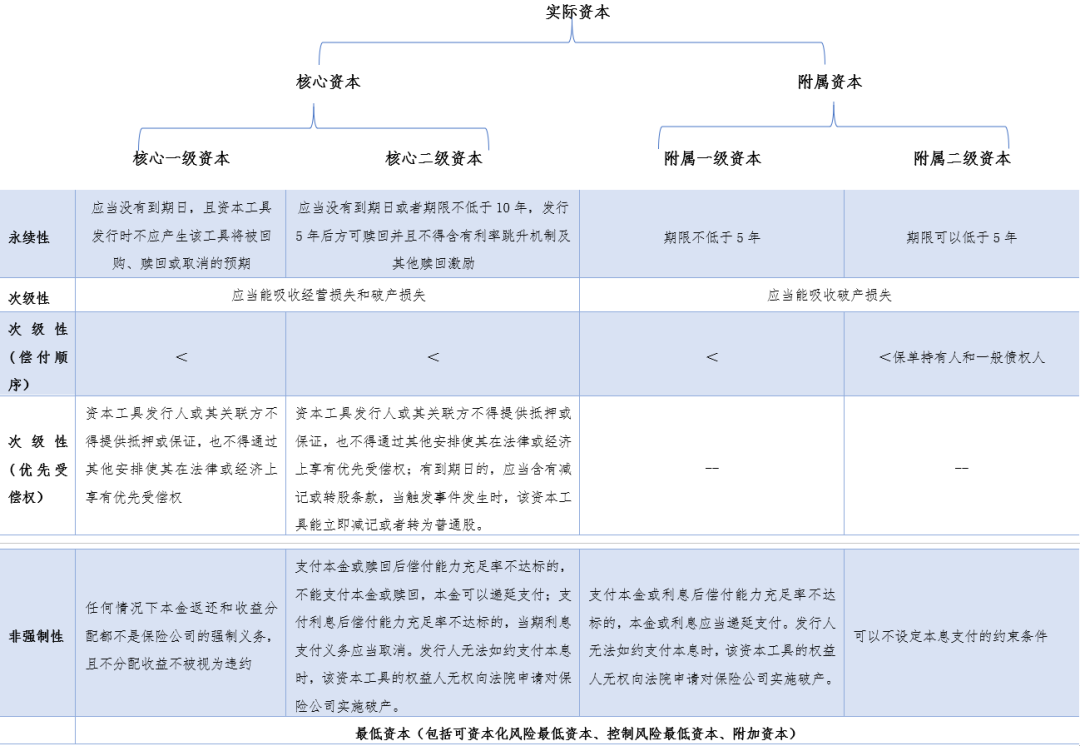

保险公司实际资本包括核心资本和附属资本。根据《保险公司发行资本补充债券有关事宜的公告》的相关要求,相关债券发行期限需在5年以上(含5年);清偿顺序列于保单责任和其他普通负债之后,先于保险公司股权资本;在确保资本补充债券赎回后偿付能力充足率不低于100%的情况下可设定赎回权,赎回时间至少在发行满5年后。根据上述规定,资本补充债可以补充附属资本,提升企业综合偿付能力充足率。

表:《保险公司偿付能力规定》

资料来源:银保监会2021年《保险公司偿付能力管理规定》

图:保险公司资本认定标准

资料来源:银保监会《保险公司偿付能力监管规则第1号:实际资本》和《保险公司偿付能力监管规则第 2 号:最低资本》

保险资本补充债条款相对友好

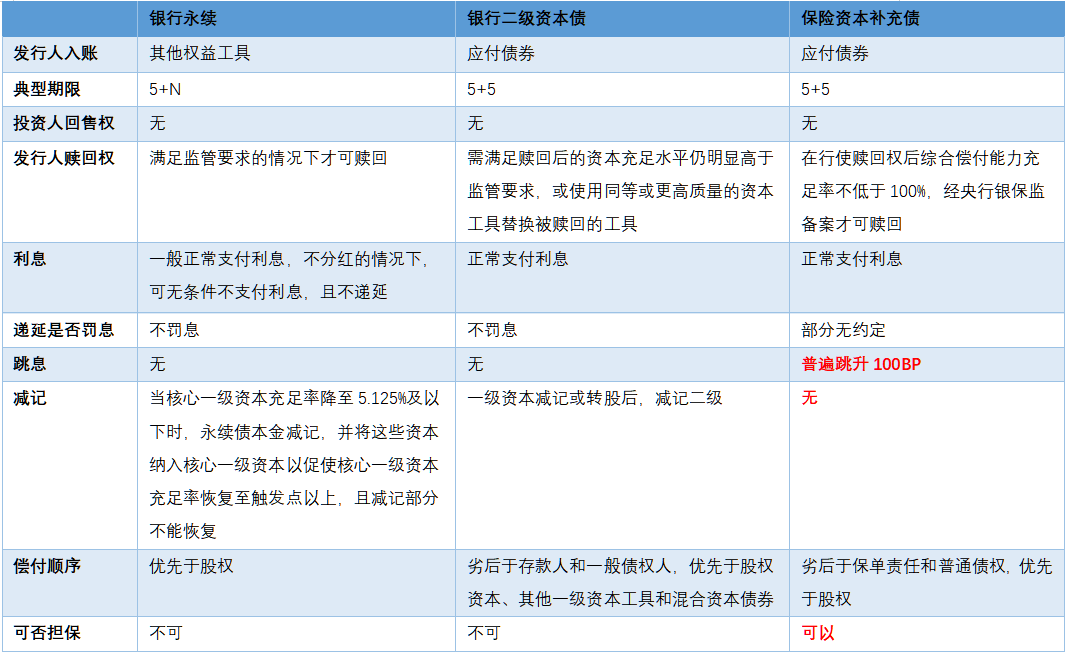

根据资本补充债券发行公告及银保监会对实际资本的规定等文件,保险资本补充债在跳息、减记和担保等条款上的规定,与银行永续债和二级资本债有所区别。对于投资人而言,保险资本补充债的条款设置更为友好。

➤ 利率跳升:根据银保监会规定,赎回跳升票面利率不超过100个基点的,可按照到期日计算认可负债(保险公司实际资本=认可资产-认可负债,带有赎回条款的资本补充债剩余期限4年以上的认可负债均为0,故一般5+5的债券在回售前可不计入认可负债,充实实际资本)。同时,更高的跳升条款意味着更高的赎回激励,可一定程度降低发行人的发行成本,因此保险公司多选择100个基点的赎回跳息设置。

➤ 减记:保险资本补充债可无减记条款。

➤ 担保:保险资本补充债可采用担保形式发行。

表:典型银行资本补充工具与保险资本补充债的条款对比

资料来源:根据企业募集说明书整理,个别条款存在差异

保险资本补充债的市场概况

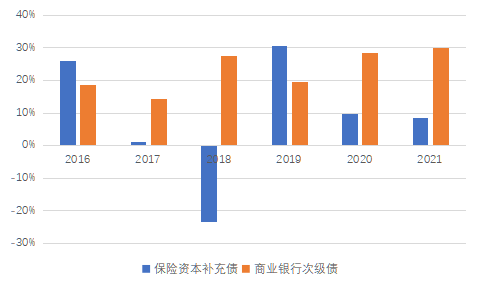

保险资本补充债规模整体呈增长态势,2021年存量规模同比增长9%,增长241.5亿元,但增速长期低于银行资本补充工具,或与市场参与度和活跃度较低有关。2022年3月末,保险资本补充债规模3,035.5亿(wind)。

图:近年来金融机构资本补充工具存量同比增速情况

资料来源:Wind

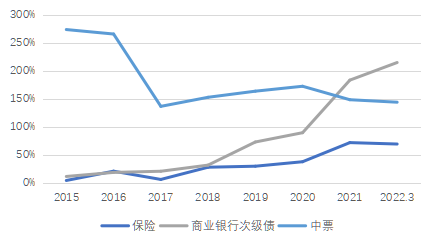

近年来结构性资产荒催生市场对于收益较高而安全性较好的信用债的需求,银行资本补充工具受到市场的追捧,成交量和换手率逐年提高。而保险资本补充工具,同样作为金融机构次级产品,也逐步得到市场的关注,成交量保持增长,2021年为2,169.5亿元,换手率亦有所提升,2021年为71%,但仍低于全市场中期票据的换手率,且具体来看,5只高等级次级债的成交量占到了40%,市场上大部分保险次级债以保险机构间互持为主,活跃度仍有待提高(wind)。

图:各品类年度换手率对比

资料来源:Wind

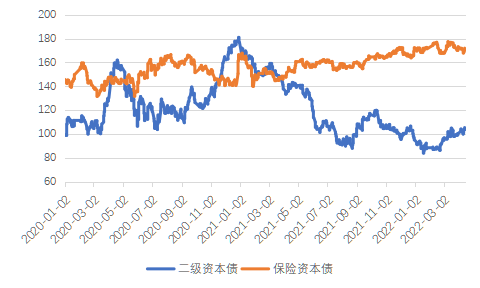

银行资本补充工具作为近期市场热点品种,换手率很高,而受监管政策变动、市场供需关系影响,信用利差波动较大。相较而言,保险资本补充债由于市场活跃度一般,整体利差未明显压缩,仍具备较高的信用利差,但保险市场集中度高,各企业间利差水平也分化明显。

图:金融机构资本补充工具信用利差

资料来源:Wind,20220402

风险提示:本材料为观点分享,并非基金宣传推介材料,亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。

2022-04-22 20: 11

2022-04-22 19: 56

2022-04-22 19: 55

2022-04-22 19: 55

2022-04-22 19: 53

2022-04-22 19: 05