我们终将老去,每个人,无论你我。

一个现实的问题,或早或晚都需要考虑——

养老的钱,够用吗?

几年前,我们曾经在《指望社保体面地养老?没门!我一笔笔算给你看》中,算了一笔账:

无论是普通打工人还是高薪金领,如果只靠社保的话,即使一直勤勤恳恳工作35年、干到退休,退休后每月领到的养老金可能都达不到社会平均工资。

/

想体面养老,要靠自己未雨绸缪。

这不,个人养老金制度来了。

2022年4月21日,国务院办公厅正式发布《关于推动个人养老金发展的意见》。

文件很长,重点主要有3个:

个人养老金自愿参加,有单独账户,自己交钱自己用,每人每年最高可交12000元,还享受税收优惠。

养老金账户里的钱可买产品很多,符合规定的银行理财、公募基金都包括在内。

个人养老金不能提前领取,需达到领取年龄或其他规定情形才能领取。

/

很多人看后,还是有点懵。

毕竟是关乎你我养老的大事,很有必要搞搞清楚。

我们总结了了一些关于个人养老金的小知识,一起来看看。

为什么要发展个人养老金?

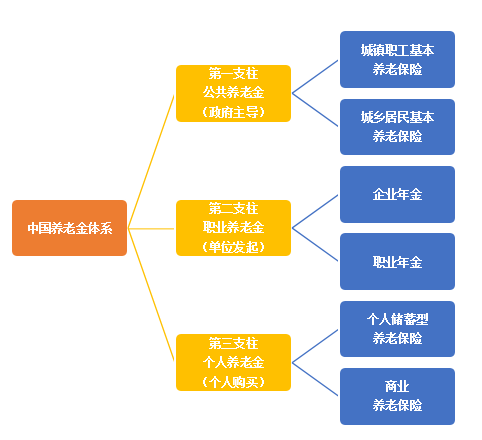

一个国家的养老保障体系一般分为三个层次,也就是我们常听到的“养老三支柱”。

第一支柱公共养老金:

就是上班时公司强制给你缴纳的五险一金里的养老保险;

目前第一支柱覆盖的人数约为10.25亿。

第二支柱职业养老金:

是公司、单位主导的,但没有强制性,可缴可不缴,并不是每个人都有;

目前覆盖人数约为5700万。

第三支柱个人养老金:

个人自愿选择、自掏腰包的一种养老金模式,政府给予税收优惠。

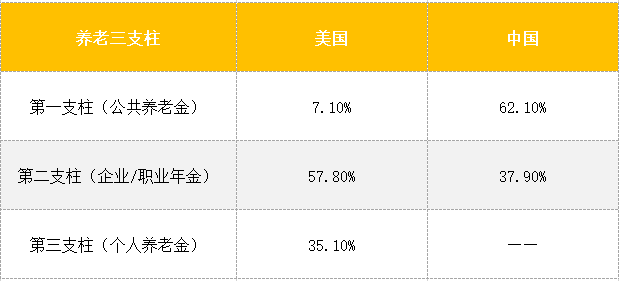

在大多数国家,第一支柱是兜底的,退休后能满足基本生活,但想过的体面,要靠第二、第三支柱。

在发达国家,个人养老金制度很成熟,运转很多年了。

比如美国的IRA(Individual Retirement Account,个人退休账户)。

根据中金公司的统计,在美国,养老三支柱的规模占比分别为7.1%、57.8%、35.1%,第二支柱、第三支柱占大头。

而在我国,主要还是靠第一支柱,第三支柱现在几乎可以忽略不计。

所以,个人养老金的出台就是补强第三支柱,让我国的养老金体系更均衡合理。

对于个人来说,是一个养老储备很好的补充。

养老三支柱规模占比

资料来源:中金公司

02

个人养老金不是补公共养老金“窟窿”

网上有些观点说,推行个人养老金是补公共养老金的“窟窿”。

事实并非如此。

公共养老金是强制缴费、统筹管理,类似于大锅饭。

简单粗暴地说,现在是我们这些工作的年轻人每个月交的钱,支付上一代退休人员的养老金。

等到我们退休时,我们拿到的养老金自然是下一代人交的保费。

作为第三支柱的个人养老金,则是自愿开立,个人出资,个人管理。

同时个人养老金账户采用完全积累制。

也就是包括你交的钱、投资收益等在内的总金额,和你到时候提取的金额相等。

03

你需要参加个人养老金吗?

既然是自愿参与,那就需要结合自己的实际情况。

如果你需要税收优惠,可以参与

个人养老金有一个很吸引人的优势——税收优惠。

怎么个优惠法呢?

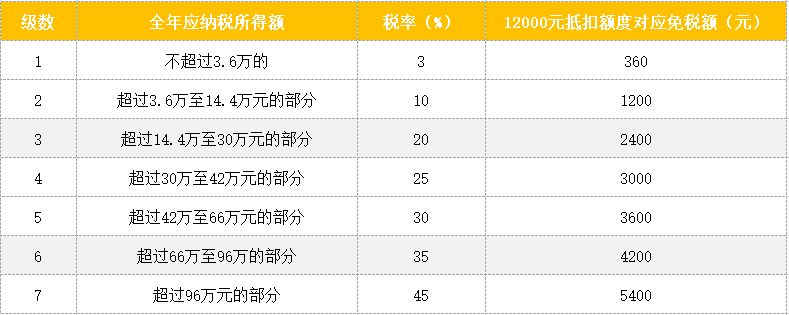

虽然个人养老金的税收优惠细则还没出台,但大概率会参考“个人税收递延型养老保险”的优惠政策。

即每年缴纳的12000元先行税前抵扣,类似于当前个税APP中子女教育、赡养老人、房贷、房租等扣除项。

根据中金的测算,12000 元抵扣额度对应免税额介于360元-5400元之间。

资料来源:中金公司

如果你的工资收入在扣除了子女教育、赡养老人、房贷、房租等抵扣项外,还要交不少税,可以考虑参与个人养老金,享受税收优惠。

另外,12000元的抵扣额度看起来有点鸡肋,但后续可能会涨。

要知道美国一开始每月个人养老金缴纳上限也只有1500美元,现在已涨到5000美元。

不过,需要注意的是,个人养老金在将来提取的时候,要计征个人所得税。

由于工作时和退休后的计税收入差异很大,所以个税递延制度能在较大程度上降低个税负担,体现出税收优惠属性。

所以,你可以理解为用暂时不用交的个税,去投资理财、保险、公募基金等产品。

如果你想存一笔“长钱”,可以参与

个人养老金有类似“强制储蓄”的意味,而且这钱不到时候拿不出来,对于平时攒不下钱的“月光族”来说,可以帮自己管住手、为将来存下一笔钱。

如果你打算长期定投,可以参与

个人养老金出来后,有不少人说,这不就是一份长期定投吗?

从形式上,确实相似,比如都可以按月投资公募基金产品(并非包赚不赔)。

但也有不同。

首先,自己定投,是没有上面讲的税收优惠的。

其次,自己定投,中间可以随时终止、退出,而个人养老金有长期封闭的属性,中途拿不出来。

但如果你本来就有养老定投的目标,在原有定投的基础上,可以考虑通过个人养老金的方式,享受税收优惠。

04

对A股或是长期利好

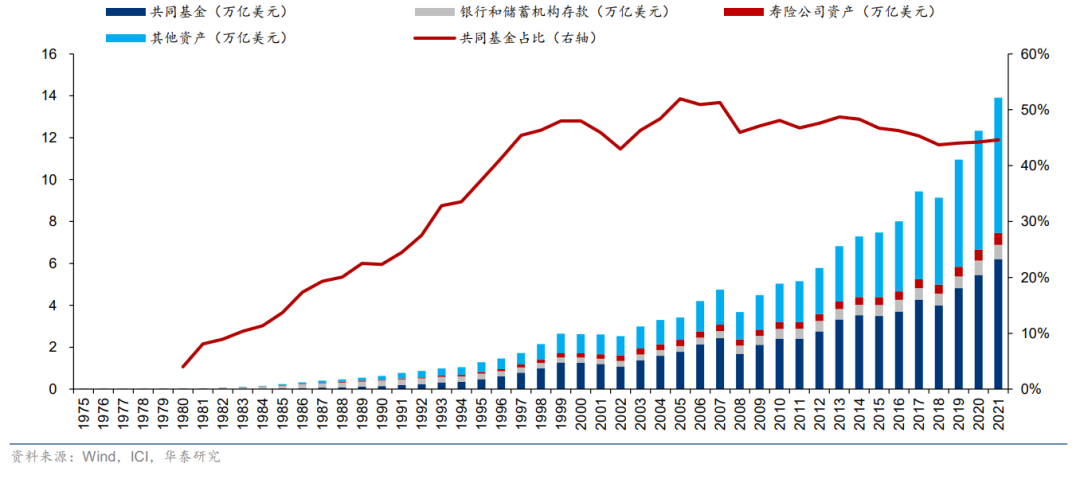

从美国的经验来看,建立个人养老账户是促进“长钱”流向权益市场。

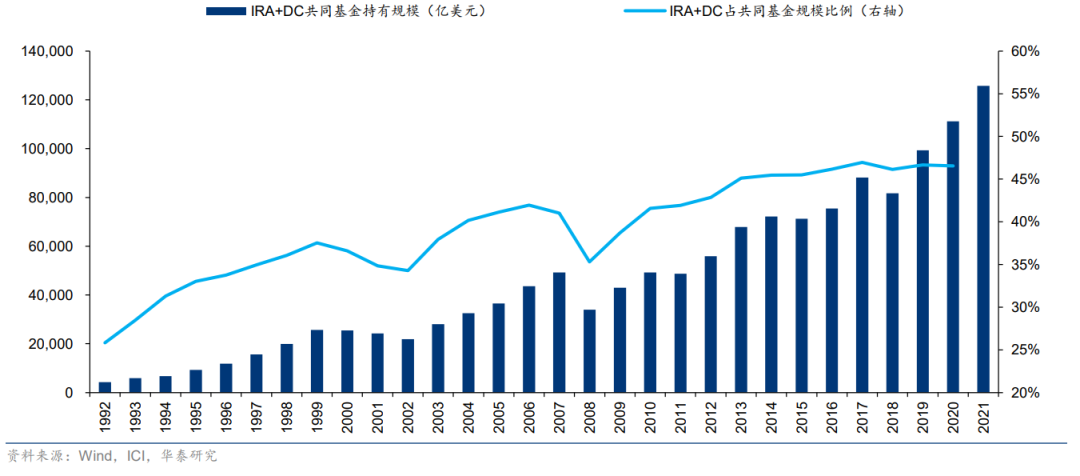

通过税收优惠、限制支取,推动居民进行长期被动储蓄,并转化为对短期波动容忍度更高的权益投资,至2020年末,美国的个人养老账户(IRA)资产规模达到 12.21 万亿美元,共同基金为其主要投资方向(规模占比 45%)。

美国 IRAs 账户资产配置结构

美国IRA账户及DC 计划(亦有个人账户机制)持有共同基金规模占共同基金总规模的46%以上。

养老金投资是美股及美国共同基金最为重要的“稳定器”。

我国个人养老金账户落地,有望推动储蓄→养老金→权益投资的转化,为A股带来长期稳定的资金流入。

总结一下,个人养老金的推出,对于普通人来说,有两个好处:

让我们多了一种养老储备的选择。

对于本身就有投资理财需要的人,同时还能抵扣个税。

当然,个人养老金用不用、存不存全看个人自愿,根据收入水平、投资情况自行决定。

参考资料:

中金公司,《个人养老金政策解读:中外差异、产品现状与业务机遇》,20220421

华泰证券,《简析个人养老金新规落地》,20220421

公众号“芝麻大事儿”:《个人养老金官宣!果然,养老还得靠自己…》

2022-04-22 19: 05

2022-04-22 19: 03

2022-04-22 19: 02

2022-04-22 19: 00

2022-04-22 18: 57

2022-04-22 18: 57