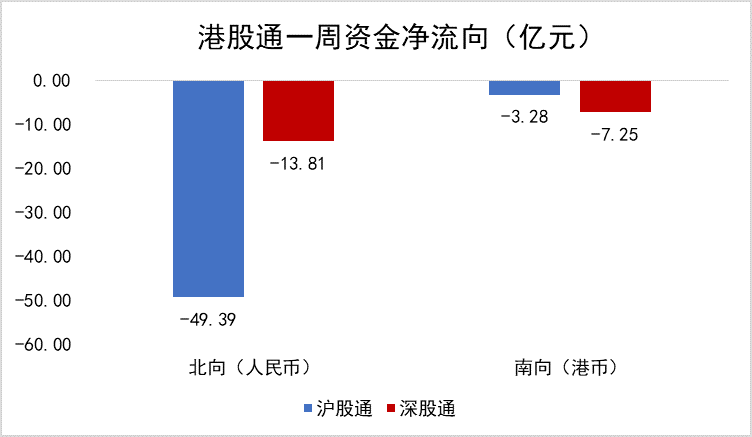

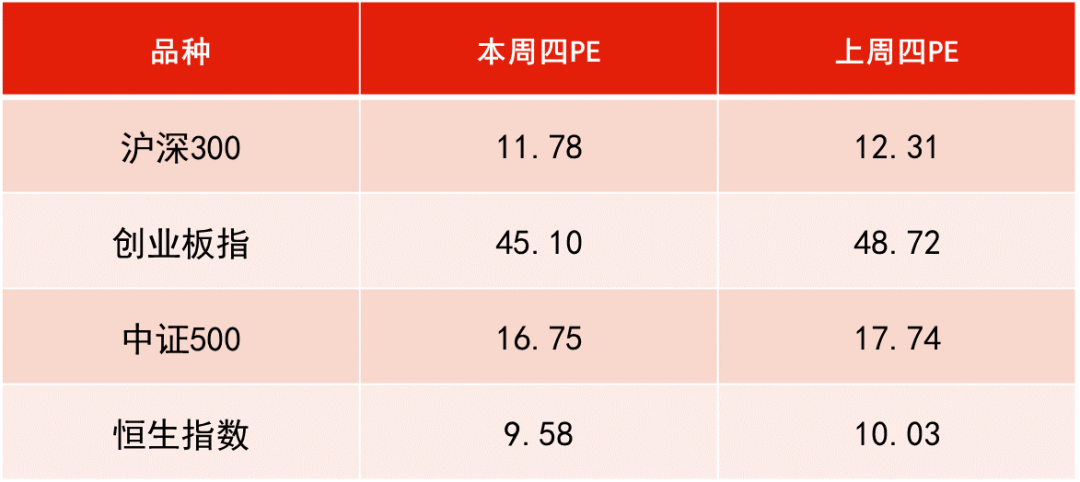

数据来源:WIND,恒生前海基金整理,数据区间:20220414-20220421。

本周点评:

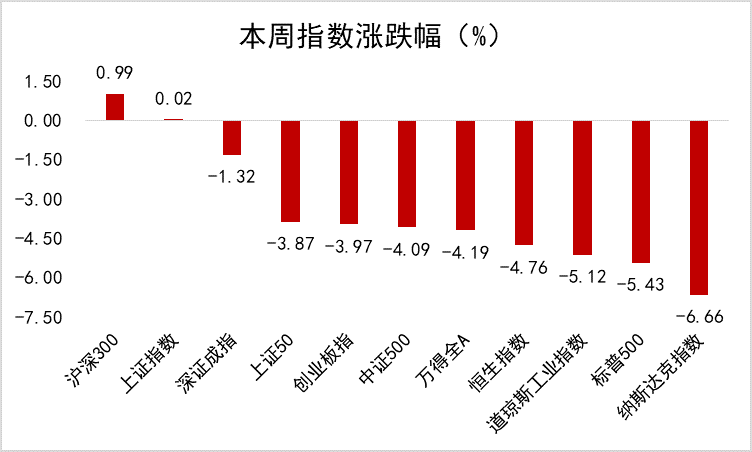

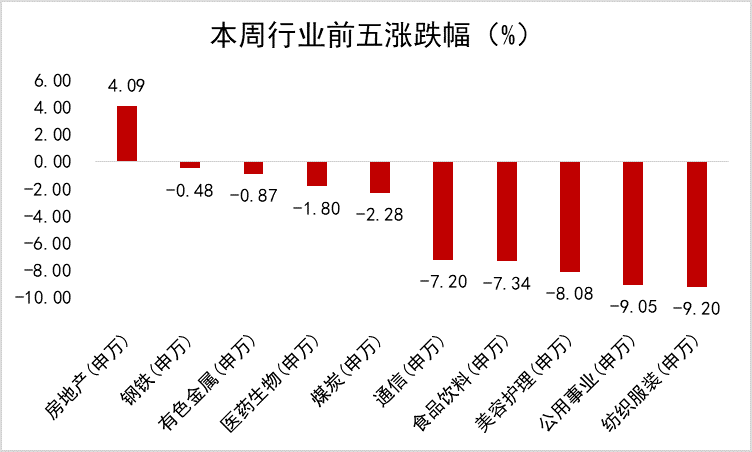

本周上证指数下跌3.87%,深成指下跌%,沪深300指数下跌5.12%,创业板指下跌6.66%,科创50指数下跌3.21%;申万一级板块仅纺织服饰上涨,房地产、钢铁与有色金属板块领跌。

本周多个重要经济金融数据出炉。周一国家统计局公布一季度经济数据,中国经济开局总体平稳,GDP同比增长4.8%,环比增长1.3%。主要宏观指标处于合理区间,固定资产投资规模扩大,高技术产业和社会领域投资较快增长;工业生产较快增长,中高端制造业发展较好。周三4月LPR报价出炉,1年期LPR报3.70%,5年期以上品种报4.60%,均与上期持平。这是LPR连续三个月“按兵不动”,市场对于降息的预期再度落空。

证监会召开机构投资者座谈会提出,养老金、银行保险机构和各类资管机构等机构投资者,要把提高投资管理能力特别是权益投资能力作为核心竞争力,积极拓展参与资本市场的广度和深度。同时个人养老金制度也于周四正式落地,个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累,个人每年缴纳上限为1.2万元,并享受税收优惠政策。此政策有望促进中国股市中长期的入金数额。

板块方面,国务院副总理电话会表示,要着力稳定产业链供应链,通过2000亿元科技创新再贷款和用于交通物流领域的1000亿元再贷款撬动1万亿元资金,建立汽车、集成电路、消费电子、装备制造、农用物资、食品、医药等重点产业和外贸企业白名单。国务院常务会议确定能源保供增供举措,提出通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨;运用市场化法治化办法,引导煤价运行在合理区间。因上海疫情,半导体、汽车等行业的供应链遭到巨大挑战。本周上海疫情出现拐点,上海市经信委发布工业企业复工复产疫情防控指引,有力有序有效推动企业复工复产,将保障产业链供应链安全稳定,逐步恢复经济运转,其中如特斯拉上海超级工厂已于4月19日复工复产。

下周展望:

展望后市,在疫情扰动下的“稳增长”预期仍在持续升温,国内宽松预期逐渐趋同,而海外货币政策偏鹰加速市场对流动性预期调整。市场对于流动性的负面预期预计将见顶消化,后续市场或不断回温。我们依旧看好两方面的投资机会,一是符合“专精特新”特质的小而美公司,该类公司代表着技术创新,引领着行业变革,是目前政策极力支持的公司,我们建议精选符合“专精特新”特质的标的进行布局。

另一方面,今年以来市场的不断调整,以新能源汽车和光伏为代表的高景气赛道的投资性价比逐渐提升。该类股票在行业景气度高涨的驱动下,业绩和股价将持续得到支撑。此外我们也建议关注短期被政策打压的互联网、医药等行业,该类行业利空风险已逐步释放,我们建议在这些行业中精选被错杀的个股进行布局。

本周港股整体延续震荡下挫走势,收报20638.52点,全周累计下跌4.09%。从本周板块表现来看,必需性消费业、非必需性消费业和综合业领涨;资讯科技业、原材料业和医疗保健业领跌。

IMF发布最新一期《世界经济展望》报告,预计今明两年全球经济增速均为3.6%,较1月预测值分别下调0.8和0.2个百分点。2022年,发达经济体通胀率预计为5.7%,新兴市场和发展中经济体通胀预计为8.7%,较1月预测值分别上调1.8和2.8个百分点。报告预计,2022年美国GDP将增长3.7%,中国增长4.4%,欧元区增长2.8%。

本周美联储召开5月联邦公开市场委员会(FOMC)会议前的最后一次亮相,美联储主席鲍威尔表示,为使通货膨胀率回归到2%左右,将在5月份的会议上讨论加息50个基点。据美国商务部发布的数据,截至3月份,除食品和能源外的其他核心商品价格在一年内上涨了5.3%。面对鲍威尔强硬的鹰派信号,美债收益率和美元上涨,黄金原油价格下跌,美股集体下挫。

网约车龙头公司对外发布自美退市相关公告,在一定程度上影响了中概股的情绪。证监会一贯坚持企业境外上市活动应当遵守上市地和经营地的法律法规和监管规则,要求上市公司切实保护投资者,尤其是中小投资者的合法权益。滴滴自主退市这一特定个案,与其他在美上市中概股无关,与目前正在进行的中美审计监管合作磋商无关,不影响双方合作进程。

下周展望:

我们认为港股短期内仍将维持震荡行情,而往前看仍有望实现一定程度上的估值修复行情,尽管期间可能还会存在波动。未来影响市场走势的一些关键变量包括:1)监管政策进展与国外地缘政治紧张局势;2)国内疫情反复与对经济增长的影响;3)稳增长政策力度的时间。整体来看,我们认为中期内市场面临的机会仍然整体大于风险,国内政策对于提升投资者风险偏好起到关键性作用。

综合来看,我们认为科技板块是香港市场的独有特色之一,其在恒生指数中也拥有举足轻重的权重,因此前期科技板块企业股价巨幅波动之下,香港市场同时出现了较大幅度的调整。我们认为,整体而言包括科技板块企业在内的成长股估值在调整后已具备一定吸引力,并且从监管风险的角度来看,外部不确定因素有望在2022年得到边际改善。综合未来较大的发展空间,中长期来看,具备核心竞争力的科技公司有望给投资者带来超额收益。因此,我们认为目前可以用长期的思维来进行短中期的一个配置,在超跌的板块中寻找机会,站在一两年的周期里来看,机会远大于风险,目前的低位也是左侧布局港股较好的机会。

央行本周累计开展500亿元7天期逆回购操作,同时有600亿元7天期逆回购到期,实现净回笼100亿元。

资金面方面,因央行降准(全面0.25%+定向0.25%)落地,将释放长期资金约5300亿元,市场资金面整体宽松无虞,银行间回购利率中枢全线下行,其中隔夜和7天期分别跌至1.3%和1.6%以下。

利率债二级方面,主要受央行货币宽松不及预期影响,叠加降准落地、一季度经济数据公布、疫情的演变、股市调整、人民币汇率贬值等综合因素,债市整体弱势震荡,收益率曲线进一步走陡,长端上行幅度大于短端,10年期国债收益率重回2.8%上方。

经济数据方面,国家统计局发布了一季度宏观经济数据,其中一季度GDP同比增长4.8%,符合预期,较21年四季度高0.8个百分点,环比增长1.3%;3月份,规模以上工业增加值同比增长5.0%,前值7.5%;1-3月累计,全国固定资产投资同比增长9.3%,前值12.2%;3月份社会消费品零售总额同比下降3.5%,前值增长6.7%。

下周展望:

货币政策宽松不及预期短期内或引发市场悲观情绪发酵和利率的回调,但疫情冲击、房地产销售拐点未至、消费增长乏力等经济下行压力仍然制约了利率的顶部,10年期国债收益率预计将震荡运行,区间预计在2.7%-2.9%。

2022-04-22 21: 28

2022-04-22 21: 26

2022-04-22 21: 19

2022-04-22 21: 18

2022-04-22 20: 59

2022-04-22 20: 54