上周市场回顾

(2022.04.18-2022.04.22)

市场回顾

上周上证指数收于3086.92 点,下跌3.87%;深证综指收于1914.11 点,下跌4.95%;沪深300指数收于4013.25 点,下跌4.19%;两市股票累计成交3.99 万亿元,日均成交量较上周下跌2.41%。

行业表现回顾

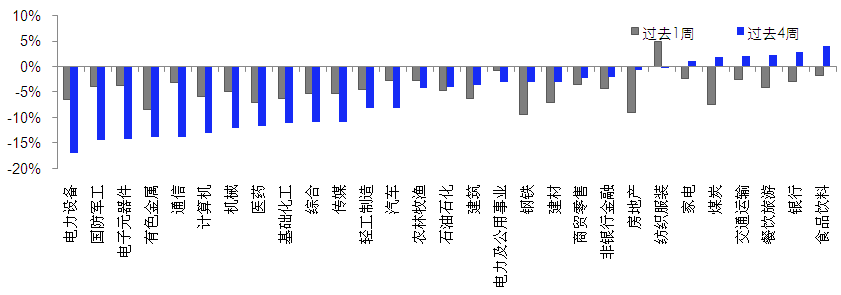

上周表现最好的板块依次是纺织服装、电力及公用事业、食品饮料,表现最差的依次是钢铁、房地产、有色金属;过去4周涨幅最大的依次是食品饮料、银行、餐饮旅游,表现最差的依次是电力设备、国防军工、电子元器件。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/04/22

未来A股市场展望

一季度GDP增速4.8%,环比四季度的恢复在数据上来自于二产的增加,即能耗双控政策纠偏后带来的工业生产上升。3月数据相较于1-2月均有回落,工增从7.5%回落到5%,制造业也有所回落但还在高位,基建投资保持较快增长,主要因为专项债的提前发行,结构上电力增速较快,地产端快速下行,投资转负,新开工、销售、到位资金、施工、竣工均两位数负增长。消费也转负,从6.7%下行到-3.5%。失业率也出现明显上行,整体失业率上升到5.8%,16-24岁失业率上升到16%,都在接近2020年疫情最差的时候。从3月数据的回落可以看到,疫情的影响在3月底开始影响长三角区域,4月影响更大,因此各方面数据4月下行压力将更大。现在面临的2个矛盾,一个是动态清零防疫政策和供应链恢复的矛盾,地方政府会将防疫放在首位,供应链恢复预计是缓慢的。另一个是稳增长稳地产与意愿的矛盾,地方政策出于自救但力度仍不够。虽然这两者最差的时间已经过去,但出现显著缓解都需要一定的时间,市场预计底部震荡。在板块上,重点关注地产产业链、双碳产业链。地产是今年稳增长的抓手,现阶段经过估值修复,未来关注行业基本面的数据改善节奏,重点关注地产龙头、建材、家电、轻工等板块。双碳产业链重点关注锂、电池、绿电、组件、新型电力系统、半导体。推荐黄金作为美元信用下降的对冲。以及推荐生猪养殖与种子板块。

未来债券市场展望

周一,3月经济数据公布,全面低于预期,但受降准幅度低于预期且降息落空影响,利率明显上行;周二,美债收益率上行,中国央行披露上缴利润6000已,资金面宽松,利率小幅震荡;周三,LPR报价不变,上海疫情隐现拐点,汇率波动有所加大,利率进一步上行;周四,美债利率下行,资金面宽松,叠加权益市场大幅下跌,利率小幅下行;周五,汇率继续贬值,易行长讲话提及对通胀的关注,债市情绪走弱,利率整体上行。全周来看,利率一年期下行,其他期限均明显上行。其中1年期国债下行4BP至1.95%,1年期国开债下行5BP至2.11%;10年期国债上行8BP至2.84%,10年期国开债上行9BP至3.08%;信用债收益率小幅下行,其中3年期AAA、AA+、AA分别上行4BP、0BP、下行4BP至2.99%、3.16%及3.40%,信用利差收窄,等级利差收窄。权益市场方面,上证综指下跌3.87%,中证转债指数下跌1.21%,全市场平均转股溢价率回升;行业方面,纺织服装上涨,其他行业均下跌,其中电力及公用事业、食品饮料、家电及交通运输跌幅最小,医药、煤炭、有色金属、钢铁、房地产跌幅最大。

近期上海疫情拐点隐现,但单日新增仍在高位徘徊,防控措施可能延续至5月,从而继续拖累5月经济情况,基本面对债市支撑依然存在。政策指导下,地方债发行或将加速,但预计4-5月资金面大概率仍将维持在宽松状态,供给影响有限,关注疫情影响消退后,资金价格的边际变化。总体看来,短期在经济寻底及宽松资金面的支撑下,利率调整风险可控;但随着疫情拐点出现,叠加稳增长进一步发力,经济数据及预期逐步改善,利率仍将面临一定上行风险。

未来黄金市场展望

截止至上周五(4月22日),伦敦现货黄金报收1930.80美元/盎司,上周累计下跌43.52美元/盎司,涨幅-2.20%,最高上冲至1998.39美元/盎司,最低下探至1925.90美元/盎司。回顾上周以来海外主要市场动态:美国4月Markit服务业PMI初值低于预期、美国4月Markit制造业PMI初值高于预期。

上周黄金现货未能突破2000美元关口,冲高回落、震荡成主旋律,下半周回落到1930美元水平附近。近期美联储主席鲍威尔等官员持续释放鹰派政策的信号,美国债收益率快速上行至高位,带动美元持续飙升,给黄金价格施加了压力。展望后市,美债收益上升对黄金价格构成压力,黄金上涨前景受到抑制,不过,现阶段俄乌地缘局势仍给金价提供支撑,短期金价可能宽幅震荡为主。中期来看,海外货币政策收紧或将抑制需求,导致全球经济复苏放缓乃至下滑,这两方面的担忧令市场担忧远端出现“滞涨”的风险,令黄金后市值得期待。此外美联储加息落地,美债收益率不断攀升,曲线扁平,引发衰退担忧,亦支撑金价。

未来海外市场展望

上周海外市场大事件:鲍威尔强调加息前置策略,布拉德开启加息75bp的辩论。俄乌冲突的溢出效应,IMF下调全球经济增速。欧央行或加快加息步伐,日本将维持货币宽松。美多位官员吹风,对华关税有望继续削减。俄乌分歧仍难弥合,英国授权以卢布支付天然气费用。韩国疫情缓解,大幅放松防疫限制。

上周海外各资产表现:股市方面,中港美三地股市继续下挫。美股标普、纳斯达克和道琼斯分别下跌2.8%、3.9%和1.9%,美联储激进加息预期带动美债利率蹿升,市场对于下周的科技股财报集中出炉显示出信心不足的意味。中概金龙指数重挫10.2%,预摘牌名单继续扩容,尽管证监会表示中美仍保持每周沟通。港股恒生指数、国企指数、科技指数分别下跌4.1%、5.6%和7.4%,降息预期落空,尽管官方多方面积极表态维持稳增长目标,但谨慎观望的市场情绪仍未散去。恒生十二大行业板块全部下跌,综合业(-0.3%)、必选消费(-0.4%)和电信(-1.6%)跌幅最小,原材料(-9.0%)、资讯科技(-8.4%)和医疗保健(-7.5%)领跌。南下资金本周净流入18.2亿元。债市方面,美债10Y利率上涨。十年期美债利率上涨7bp至2.9%,2年-10年期国债利差缩小至22.5bp。鲍威尔谈及加息前置,最鹰派官员Bullard不排除一次加息75基点的选项。截至周五,市场预测5月加息2.05次,6月加息2.2次,全年剩余加息次数升至9.8次(单次25bp)。汇市方面,美元上涨。美元指数上涨0.6%至101.1,美联储相对欧洲、日本等央行更加激进的紧缩预期支撑美元走高。美元对在岸、离岸人民币分别报6.488和6.527,人民币三天贬值超1000bp,创15年8月汇改以来第二大跌幅,背后除鹰派美联储外还有来自国内疫情防控带来的基本面变化考量。大宗方面,金价、油价下跌。COMEX黄金下跌2.3%至1932.5美元,加息速度快于预期的可能性推动美元和美实际利率快速上升,利空金价。WTI原油下跌4.5%至101.8美元,美联储紧缩力度和经济活动下降引发的需求萎缩使得油价承压。

本周海外关注事项:

- 美国和欧洲GDP和CPI数据将出炉,中国将公布官方和财新制造业PMI和工业企业利润。苹果和亚马逊等科技巨头以及瑞信、瑞银、汇丰等欧洲银行将公布第一季度财报。

一周要闻回顾

● 坚持“动态清零”总方针不犹豫不动摇

国务院副总理孙春兰在上海调研指导疫情防控工作时强调,坚持“动态清零”总方针不犹豫不动摇,坚定信心、下定决心,以更加坚决果断彻底的行动把部署的任务落到实处,加快拔点攻坚,有力阻断传播,全力跑赢病毒,尽早实现社会面清零目标。

● 中国货币政策的首要任务是维护物价稳定

央行行长易纲出席博鳌亚洲论坛2022年年会时表示,中国货币政策的首要任务是维护物价稳定。今年,粮食生产和能源供应对物价稳定非常重要。金融服务高度重视农业生产,以及煤炭、石油、天然气等重要能源的生产和进口。只要确保粮食生产和能源供应,物价将稳定在合理区间。

风险提示

2022-04-25 19: 41

2022-04-25 19: 40

2022-04-25 19: 00

2022-04-25 18: 59

2022-04-25 18: 58

2022-04-25 18: 57