摘 要:

经济基本面短期并没有剧烈变化,但估值的大幅压缩令股市在中期的预期回报和性价比明显提升。

正 文:

A股市场近期遭遇明显的非理性下跌。在市场恐慌情绪释放之后,投资者不妨重新审视一下风险与机会发生了怎样的变化。

我们总结了截至4月25日收市后市场主要指数的长期预期回报测算、历史相对收益水平、股债相对价值、资金面等不同维度的指标,供投资者参考目前股票市场的位置。总体来看,目前股市的估值处于历史低位,相对价值明显,已经较为充分地反映了可能存在的风险。

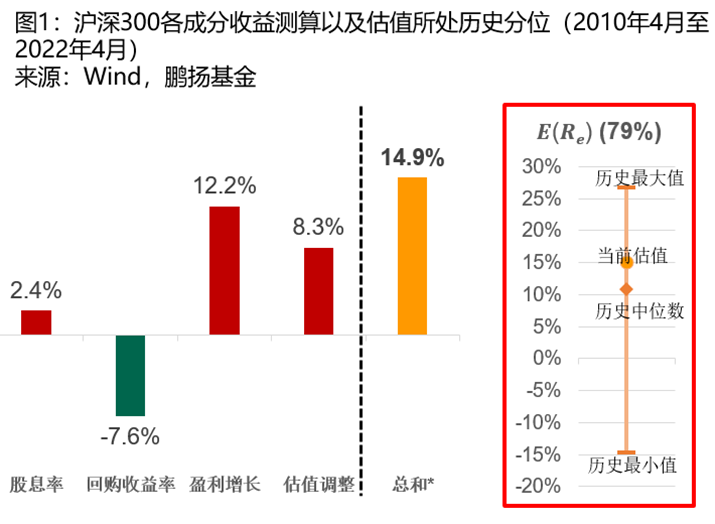

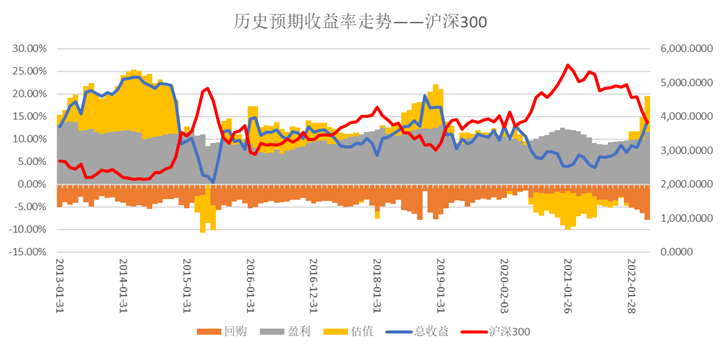

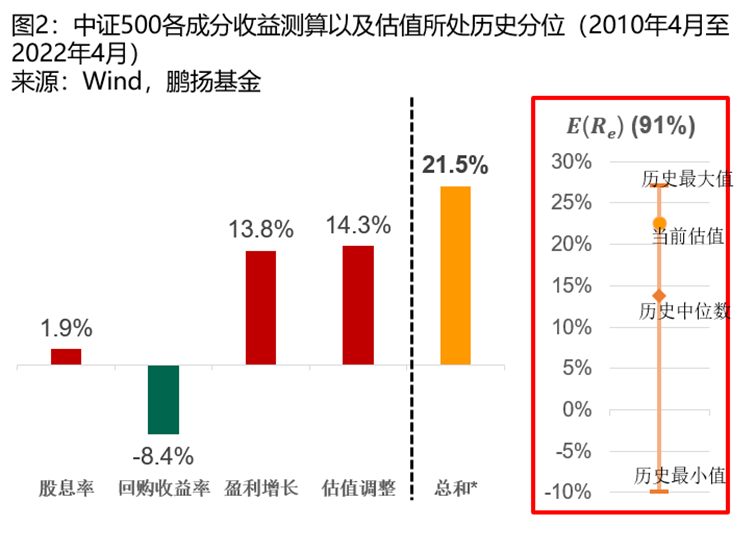

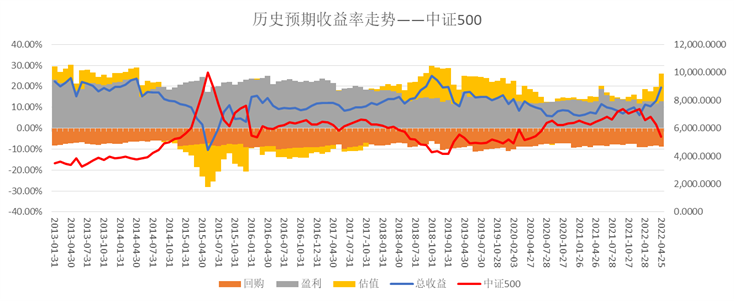

指数延续明显下跌后,估值因子进一步抬升,盈利预期小幅改善。作为市场最主要的宽基指数,沪深300的总体预期回报明显提升至14%-15%区间。若进入极端情况,则将达到17%-18%。从PE-TTM、累计跌幅、风险溢价等多方面衡量,我们都可以得出上述相似的结论。

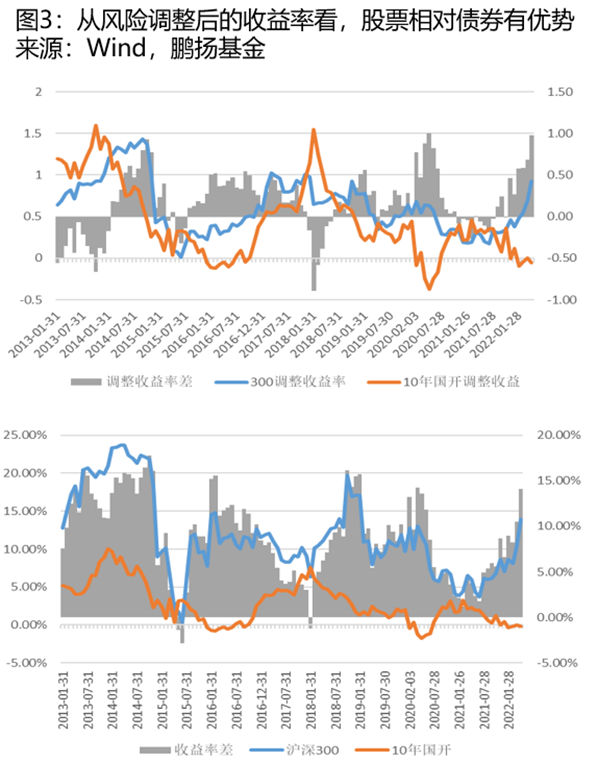

股市延续调整还使得月内股债预期回报差及风险调整回报差进一步扩大。目前经风险调整的预期回报已经到达最高水平,意味着相似风险水平下的股票资产预期回报已经非常显著。在绝对预期收益视角下,股债预期差也已经进入绝对极限区域,距离2014、2019的低位极致,指数的预期回报差距只有2%-3%的空间,意味着指数下跌6%-8%就已经进入到极致状态。股票相对债券的预期回报已经显著。

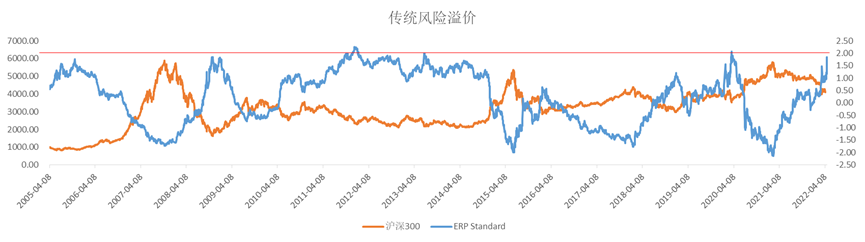

图4:股票的风险溢价已达到几次历史市场极端底部所能达到的水平

来源:Wind,鹏扬基金

图5:沪深300市盈率估值为指数成立以来19%分位数,为近5年7%分位数

来源:Wind,鹏扬基金

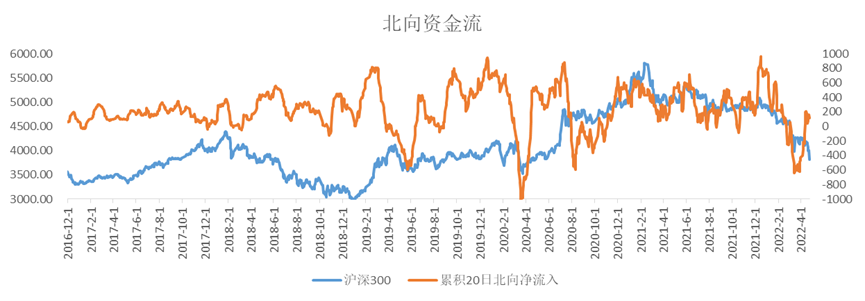

图6:北向资金4月份回流,与下跌形成背离

来源:Wind,鹏扬基金

注:本文中所有预期收益率测算仅用于分析说明,不代表指数未来走势。

(文 / 鹏扬基金资产配置组)

风险提示:本微信内容是基于本公司认为可靠的且目前已公开的信息,但本公司不保证该等信息的准确性和完整性。投资有风险,在任何情况下,文中的信息或所表述的意见并不构成对任何人的投资建议。产品以往的投资业绩,不代表未来业绩。投资需谨慎。

2022-04-26 17: 56

2022-04-26 17: 55

2022-04-26 17: 49

2022-04-26 17: 15

2022-04-26 16: 27

2022-04-26 16: 25