关于昨天的大跌,复盘的文章太多了,背后的核心原因,依然是恐慌造成的“多杀多”。

来到今天,早盘大指数探底回升一片红红火火,本来以为今天稳了。

(来源:Wind,2022-4-26截至午市收盘)

没想到午后突发跳水,昨天强势的券商板块也开始补跌了。纺织服装、煤炭、农业、油气等板块悉数走低,收盘的时候又变回了“护眼深绿”。

(来源:Wind,2022-4-26截至全天收盘)

这种“跌麻”行情为何再度出现?

主要因为当市场逻辑短期被情绪主导,资金面结构在这一阶段会变得非常脆弱,个股的基本面和利好都不再起明显的作用,一有下跌就可能引发踩踏,大盘也会出现恐慌性超调。

那么市场为什么“恐慌”?

背后的原因概括起来不外乎两点:

一是内因,疫情反复有些超预期,多点散发的风险引发担忧情绪,同时经济基本面下行压力阶段性较为明显;二是外因,美国紧缩预期进程加快,美债收益率持续上行,人民币汇率短期下跌也对市场构成压力。

不过,从历史经验来看,对A股中期走势影响更大的是国内的货币政策以及A股自身的趋势状态,也就是内因,而外因更多是类似于阶段性的扰动和冲击。

而当下,无论是内因还是外因,都有逐步改善向好的趋势,这样的“恐慌”的确有些过度。

#1

先说外因

昨天的推文中,挖掘基详细介绍了近期人民币快速贬值的原因和可能的影响,并且提到“从工具箱的状态看来看,目前央行和外管局稳定人民币汇率的‘后招’充足”。

果不其然,昨天盘后,一则重磅消息出炉↓↓↓

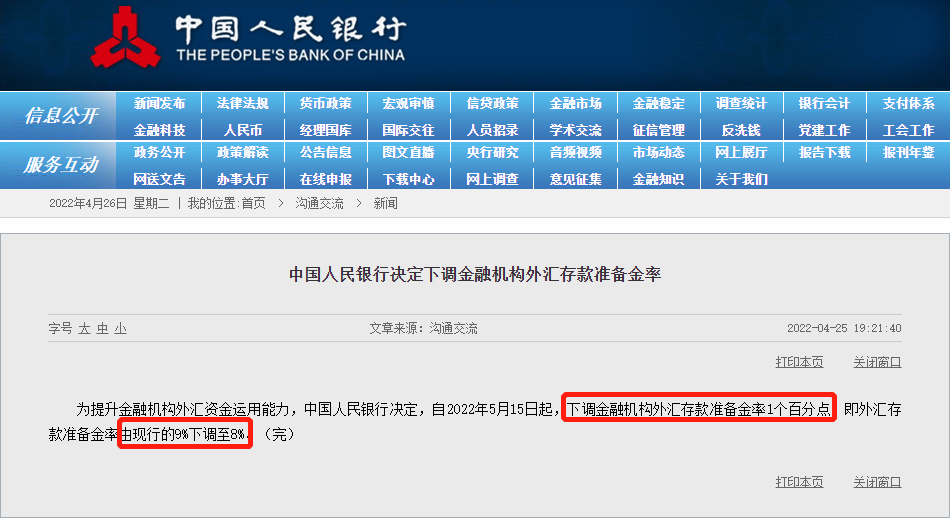

(来源:人民银行官网)

本次“外汇存款准备金率”下调是历史上首次,主要指向的是近期人民币汇率的快速贬值。

所谓“外汇存款准备金率”,就是指金融机构交存央妈的外汇存款准备金与其吸收外汇存款的比率。

我国外汇有外汇的存款准备金率,人民币有人民币的存款准备金率,一般而言不可交叉。

听挖掘基唠叨过好多次人民币存款准备金率的朋友,看到这个概念应该很容易理解了。

下调外汇存款准备金率,就等于说央行冻结的外汇变少了,国内市场外汇的流动性就变多了。

举一个简化的例子:

张三从海外赚了一笔100美元的外汇,拿回国内交给银行A形成外汇存款(并没有结汇)。现在外汇存款准备金率由9%下调至8%,那么银行A以前需要冻结9美元的准备金给央行,现在则只需要冻结8美元,银行A可以多出1美元释放美元流动性,短期提升了美元周转效率。(案例来源:华创证券)

银行的外汇供给变多,外汇就变得不那么“稀缺”了,对外汇的需求下降,人民币贬值的压力也会缓解。

果然,人民币汇率应声反弹。截至今天11点,在岸人民币兑美元收复6.53关口,较日内低点反弹近400个基点。(来源:Wind)

广发证券认为,与此前央行降准、发布23条举措类似,央行下调外汇存款准备金率更重要的是信号意义,即控制人民币汇率的贬值节奏,为国内稳增长创造尽可能久的窗口期。从经验数据看,汇率与股票市场有一定的相关性,一则汇率贬值趋势通常指向的是实际增长放缓的阶段,对应企业盈利预期调整;二则汇率贬值趋势下,外资持有人民币资产存在汇兑损失,外资流入会放缓。汇率后续若趋于稳定,则对于股票市场来说算是一个正面信息。(来源:广发证券)

#2

再说内因

疫情的扰动的确是客观存在的,但从上海的情况来看,即便目前距离全面解封还有一段距离,趋于缓和趋势也是不应忽视的。

本轮疫情对上海的工业经济运行造成很大影响,3月份产值同比下降7.5%,一季度上海规上工业总产值增长仅4.8%,增速放缓。为了减少疫情对于经济发展的影响,在确保风险可控的前提下,上海支持重点企业持续生产,有力有序有效推动企业复工复产。在对居民生活必需品的保障方面,上海各大物资供应商也在不断恢复工作,为后续全面复工提供物质基础。

4月16日,上海市经信委发布了《上海市工业企业复工复产疫情防控指引(第一版)》。根据4月22日上海市举行的第161场相关肺炎疫情防控工作新闻发布会上公布的数据,在过去的一周,666家重点企业已经有70%实现了复产复工,企业的产能利用率也在不断提高。(来源:中信建投证券)

当前全国疫情形势仍然严峻,会在一定程度上拖累经济增长。

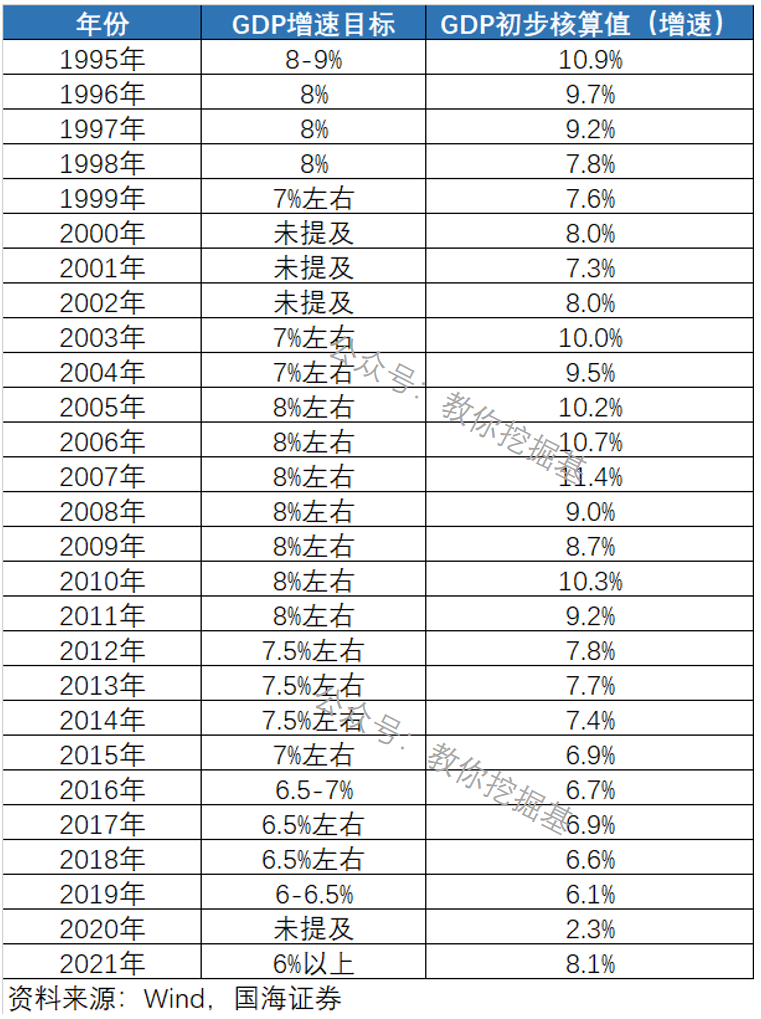

但是,我们不妨换个角度思考,既然国内经济定调了5.5%的增长目标,在我国保持“动态清零”政策的情况下,或将引导政策面加大“稳增长”支持力度。

毕竟从历史数据来看,过去27年,我国的GDP目标有26次都得以实现,甚至超预期实现,仅在1998年出现了miss,而当年的客观因素是,外部遭遇了东南亚金融危机,内部面临特大洪水自然灾害。

当前时点面临的内外部环境明显都更为可控,不妨多一些信心、多一些乐观。

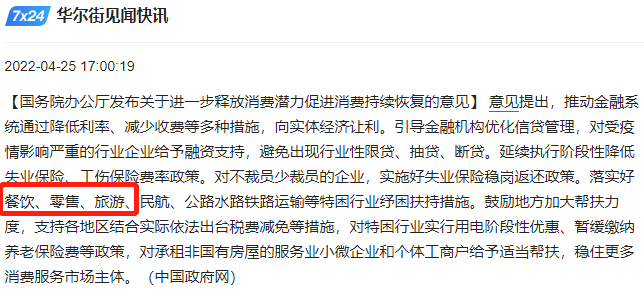

预计二季度政策会进一步加码,部分措施将会前置性提前落地,稳健货币政策的实施力度有望进一步加大,经济下行风险将会得到有效对冲。比如说昨天盘后发布的国务院办公厅关于促销费的利好政策,就算是一次明显的信号。

《意见》中重点提及的餐饮、零售、免税,以及大消费板块最受关注的白酒,今天也逆势而上、突出重围。在“稳增长”中,消费有望成为重要一环,也有可能成为未来市场破局的关键之一。

#3

再次大跌的A股应该如何看待

目前指数层面仍然在寻底的过程中,考虑到疫情的影响以及美联储加息的动向,市场短期可能会有修复但依然不排除反复的可能。

但当下无论是轻易割肉还是重仓抄底可能都不是特别明智,不妨静观其变。

从交易层面来看,近期的止损盘较多,包括前期抄底的部分资金也出现了恐慌性杀跌,预计指数在企稳前大概率会现有缩量。如果外部环境配合,缩量后走平,就会形成一个明显的企稳信号。

市场的震荡没什么新鲜的,波动天天有,哪天没有才奇怪。历史上的A股也是无数次从这样的波折中走来。

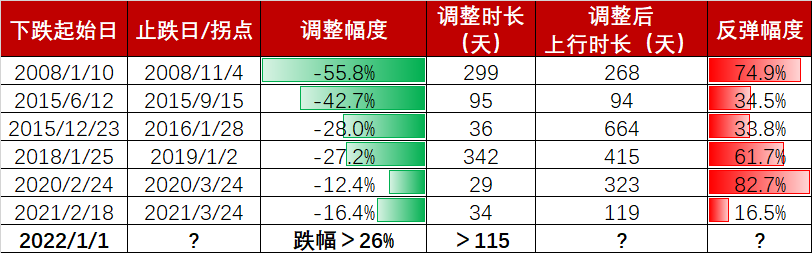

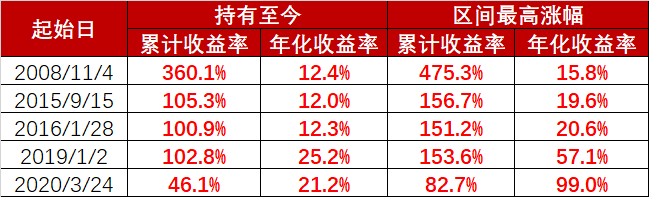

复盘万得偏股混合型基金指数的表现会发现,从2004年起计,算上这次,A股一共历经过7次比较大幅度的调整。

(来源:Wind,截止2022-4-25,指数历史业绩不预示未来表现)

但在这个过程中,偏股混合型基金指数总是能从低点再度爬起,越过前高继续前行。而且,调整后的反弹行情往往较为强劲,平均能持续314天,反弹幅度平均可达50.7%。

正是应了那句话,压力有多重,反弹就有多高。

市场先生从来不会按常理出牌,当所有人都开始觉得“深不见底”的时候,反弹也就快要来了。

成功的投资多少需要些“人弃我取”的逆向思维,当其他人陷入“绝望”的时候,乐观的长期主义者反而开始看到了曙光。

在历史上短期的“至暗时刻”买入基金并持有至今,都有望收获良好的回报。

“抄底”万得偏股混合型基金指数收益

(来源:Wind,Wind基金指数,截止2022-3-31,指数历史业绩不预示未来表现)

昨天有亏麻了的投资者调侃说,

“08年的3000点保卫战牺牲的是我爸,今天又轮到了我”。

令挖掘基没想到的是,这么快2900点保卫战又打响了……

马上轮到2800点……

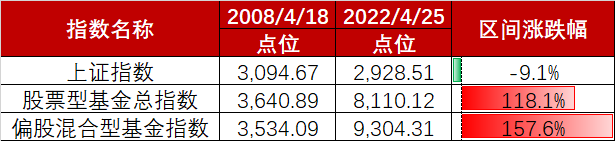

没错,上证指数14年间从3000点又回到了3000点,仿佛涨了个寂寞。

但你知道吗,代表相应基金整体走势的万得股票型基金总指数和偏股混合型基金指数期间涨幅分别达到118.1%和157.6%。优秀的基金产品通过专业化的主动管理,实现了相较大盘显著的超额收益。

(来源:Wind,Wind基金指数,截止2022-4-25,指数历史业绩不预示未来表现)

我们必须知道一个事实,居民资产逐步流入权益市场是大势所趋,中国经济长期向好发展的趋势依然延续,看好中国资产的逻辑也没有发生任何变化,所以背离基本面的下跌注定不会持续太久。

今天的行情的确有些“虾仁猪心”,让挖掘基依稀记起了2018年大盘跌到2400点时的绝望:

无数次想删号重练,又无数次回想起自己在“股灾”和“熔断”中的经历,把理性从失智的边缘拉回来。

好在那时候的挖掘基苟住了,把“自有资金+长钱投资”的优势充分发挥出来。那一轮熊市中不仅没有赔钱,还因为定投+补仓把成本摊得够低,在19年一季度一举回本,收获颇丰。

这次也一样,失智边缘,挖掘基选择了继续卧倒。安慰自己,作为一个老基民,挖掘基参与了大盘5000多点的火热,也从1800多点的低谷中挺了过来,这点风浪又算什么呢?

(图源网络,侵删)

苟住,我们能赢!

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-26 18: 01

2022-04-26 17: 59

2022-04-26 17: 58

2022-04-26 17: 56

2022-04-26 17: 55

2022-04-26 17: 49