4.18-4.22

债市焦点

3月份,规模以上工业增加值同比增长5.0%,社会消费品零售总额同比下降3.5%。

1-3月份,固定资产投资累计同比9.3%;基建投资同比8.5%,制造业投资同比15.6%,房地产开发投资同比0.7%。

截至4月中旬已向中央财政上缴结存利润6000亿元;地方需在6月底前完成大部分2022年新增专项债的发行工作,在三季度完成剩余额度的发行。

国务院办公厅发布《关于推动个人养老金发展的意见》。

上周公布了3月份统计局系列数据,其中投资、工业受疫情影响偏小,消费则受疫情冲击严重,由于4月份国内疫情封控面大于3月,预计下一期数据仍将继续下滑;另一方面,近期央行在多个场合表示,货币政策的首要目标是稳价格,因此虽然当前经济存在下行压力,但只要通胀上行压力尚未缓解,货币政策可能将持续受到掣肘。

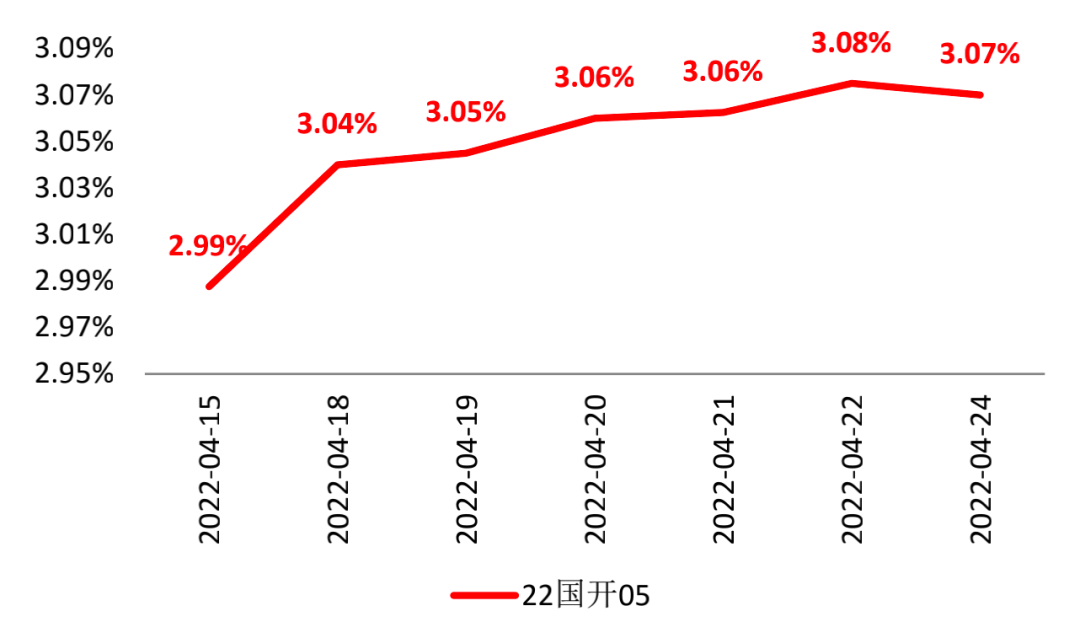

上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行5BP、上行7BP、上行11BP、上行9BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.4.24

债市策略

基本面方面,上周公布了3月份统计局系列数据,其中投资、工业受疫情影响偏小,消费则受疫情冲击严重,由于4月份国内疫情封控面大于3月,预计下一期数据仍将继续下滑;通胀方面,虽然地缘冲突风险持续,但近期随着国内市场风险偏好降低,螺纹钢、铁矿石等大宗商品价格出现一定回落,国内物价压力能否持续缓和可进一步观察。

政策方面,随着近期国内疫情封控造成供应链受阻等问题,叠加房地产销售仍然未能有效回暖,市场开始关注全年GDP增速目标能否达成、是否可能下修的问预计近期将召开4月份政治局会议,关注会议对经济增长的目标是否有调整、以及是否会出台增量的稳增长措施。

流动性方面,近期银行间流动性维持在超额宽松状态,隔夜Dr001加权连续多日位于1.30%附近;一方面,在当前疫情观点仍未明晰、叠加地产销售疲弱的环境下,流动性有可能继续持续一段时间的宽松状态;但另一方面,由于近期回购成交额创新高,且5月即将迎来美联储的50BP加息,使得市场开始担心5月份资金面收紧的风险。

后市展望

利率债方面:综合来看,近期国内疫情在多个城市散发,封控效果如何尚待观察,基本面对债市仍然相对友好;不过近期央行表态称货币政策的首要任务是维护物价稳定,预计后续更多是“宽信用”+“宽财政”组合,进一步降准、降息的概率不大,专项债5、6月份供给压力也将加大,从而对收益率构成向上的支撑;总体看来,近期债市可能将出现一段横盘走势,策略上可按照区间思路操作。

信用债方面:经历了2月以来的宽信用预期升温及股灾引发的固收+赎回风波,市场对久期的规避非常明确,票息策略占优。行业方面产业债一二级表现好于传统地产和城投板块,地产进入了重要的拐点观察期,盯住销售与地产债违约频率,如果见到拐点,地产是22年信用债获利的关键。

可转债方面:近期市场大幅调整后,股债性价比和很多行业估值都来到性价比较高的位置,短期可能因为技术面外推和五一假期临近,交易情绪较弱,中期来看疫情缓和交易(稳增长、消费)和美联储紧缩预期兑现交易(成长的超跌反弹)是值得观察的。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-04-27 19: 16

2022-04-27 19: 15

2022-04-27 19: 14

2022-04-27 19: 04

2022-04-27 17: 59

2022-04-27 17: 46