01

市场概况

A股三大指数今日集体大涨,其中沪指上涨2.49%,收报2958.28点;深证成指上涨4.37%,收报10652.90点;创业板指上涨5.52%,收报2269.17点。两市成交额有所放大,今日合计成交9177亿元,行业板块呈现普涨态势。北向资金全天净买入43.59亿元,其中沪股通净卖出1.29亿元,深股通净买入44.89亿元。

02

盘面观察

指数上来看,大指数早盘蓄势盘整,午后持续走强至收盘。其中创业板指强势大涨,创2016年3月17日以来最大单日涨幅,沪指收复2900点整数关口。板块上来看,金融地产等权重板块分化,券商午后拉升,地产领跌。锂电、芯片板块爆发,多股涨停;有色、光伏、军工、农业领涨;煤炭、钢铁、工程机械、水泥板块造好。今日沪深两市近4000只个股上涨,超百股涨停,表现极好。

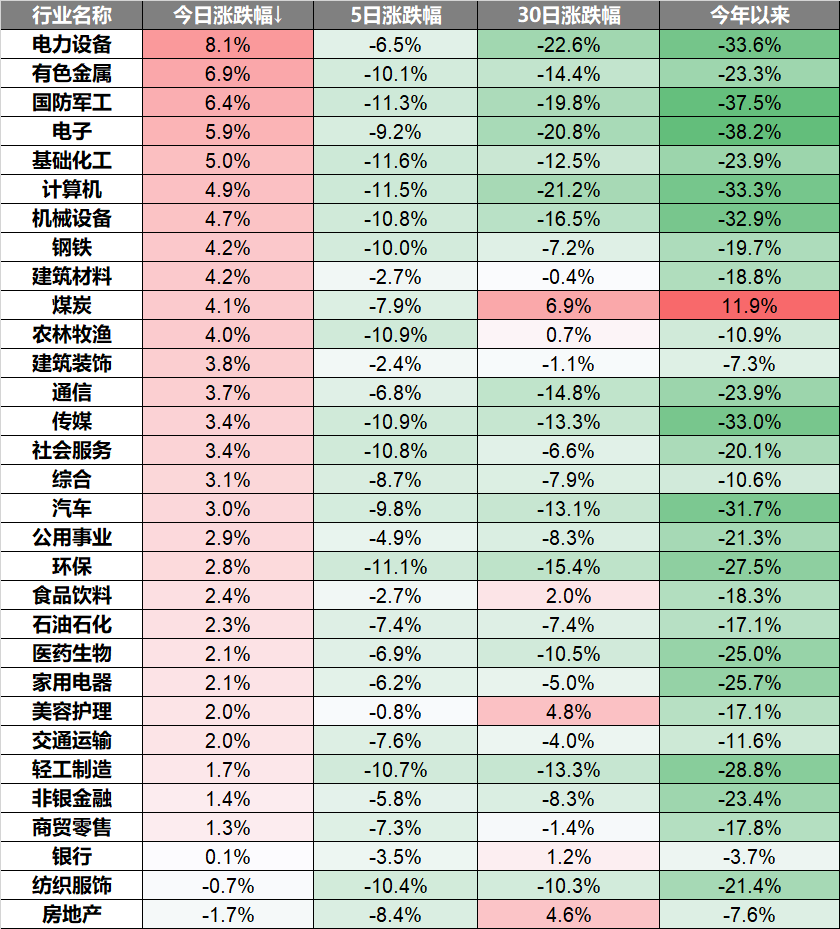

行业上来看,电力设备、有色金属、国防军工板块领涨,仅房地产、纺织服饰板块下跌。

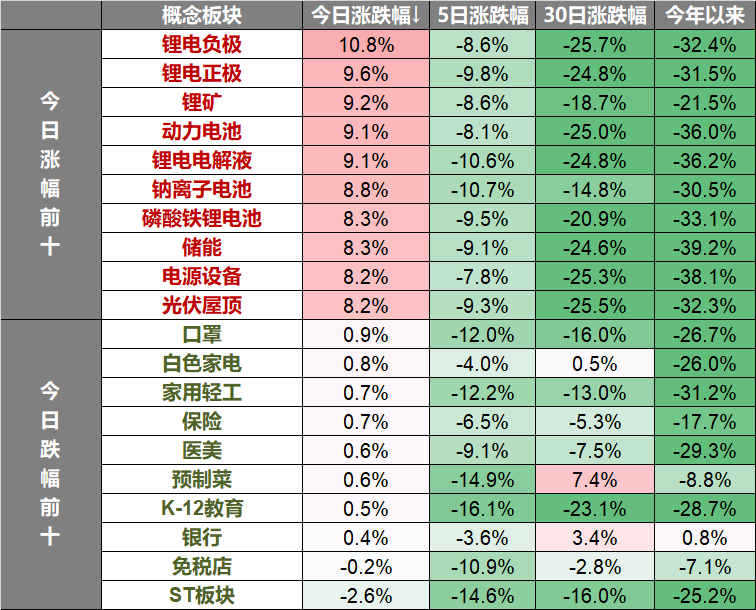

概念主题方面,今日锂电负极、锂电正极、锂矿板块领涨,仅ST板块、免税店板块下跌。

03

热点行业-电力设备

今日,电力设备行业上涨8.1%。东莞证券:电力设备行业周观点:近期由于国内有两家硅料厂商检修维护,拉晶用料需求保持高位,导致4月硅料仍供不应求。国内的疫情及物流运输受阻情况仍对硅料企业的生产和发货造成一定影响,现有及新增硅片产能开工率都保持相对高位,且4月以来硅片龙头和电池片龙头相继上调价格,推动近一周国内多晶硅价格继续小幅上涨,目前光伏组件胶膜等辅材需求较强,预计近期辅材价格也将上涨。在

04

操作策略

受疫情反复、美联储加息、地缘矛盾等诸多利空挑战,A股市场此前连续开启指数级别的调整。市场情绪压抑已久,随着一季报的纷纷预喜和金融市场多项政策呵护,反弹一触即发。从已公布的一季报业绩来看,业绩高增多围绕新能源、科技以及周期等板块,这也成为了今日资金大幅进攻的方向。中国的经济基本面依然向好,对于股市而言,宜用长线视角看待短期波动。自主研发、数字经济、“双碳”转型等,仍是国内经济发展的持久动力。

总体来看,目前A股及港股市场调整预期较为充分,市场估值、情绪指标等皆进入底部区域。但内外扰动依然存在,短期虽仍存在震荡筑底的可能,但中长期投资性价比凸显。投资方向上,可继续关注绿色能源、科技创新等景气度和成长性较高板块。对于稳增长相关的地产、基建,以及旅游、消费等具备反转预期的板块,亦可逢低关注,均衡布局。

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资需谨慎。

数据来源:wind、上交所、深交所、各新闻媒体,2022年4月27日

2022-04-27 20: 37

2022-04-27 20: 36

2022-04-27 20: 35

2022-04-27 20: 34

2022-04-27 19: 33

2022-04-27 19: 32