资金继续转松。上周资金面总体边际转松,DR007运行区间为1.54~1.79%,R001运行区间为1.26~1.44%。上周每日开展100亿逆回购操作,全周有600亿逆回购到期,公开市场累计净回笼100亿。调休日资金持续宽松。具体来看,报告期内R001/R007/R14/R1M下行了9/10/7/37bp至1.31/1.78/1.98/2.00。

表:资金利率变动情况

本周将有600亿逆回购到期。

利率债:利率债发行量继续回升,一级投标情绪一般。上周利率债发行量回升至5293亿,但由于到期量比较大,全口径净融资501亿。分类型来看,国债发行2986亿、地方债发行1044亿,政金债发行1263亿。上周一级市场情绪一般,短端的倍数相对稳定,长端的全场倍数环比略有回落。

图:利率债周度发行和偿还量

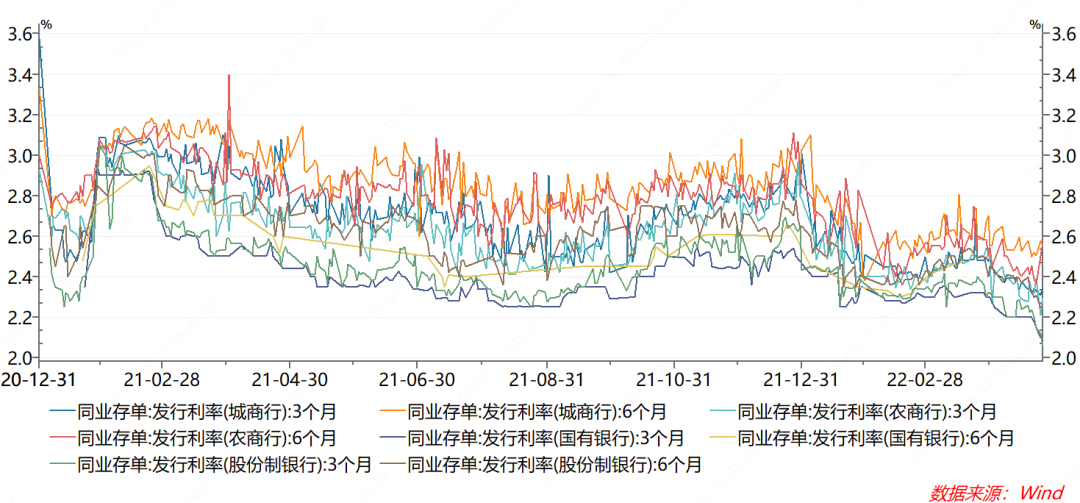

存单发行量保持高位,存单发行利率进一步下行:上周同业存单发行量大幅回升至6727亿,净融资为2939亿。上周流动性总体宽松,存单利率普遍进一步下行。具体来看,报告期内1M存单发行利率下行13bp至2.11,3M存单发行利率下行5bp至2.30,6M发行利率下行7bp至2.47。

图:同业存单周度发行和偿还量

上周五来看,国有行3M发在2.10,6M无发行;股份行3M发在2.12,6M发在2.25;城商行3M发在2.31,6M发在2.58;农商行3M发在2.21,6M发在2.36。

图:同业存单发行利率

宽信用预期引发市场调整。上周一降准幅度不及预期,专项债在上半年基本发行完毕的传闻也给市场带来压力,220003上行2.25bp。周二,央行发布“二十三条”加大对实体经济的支持力度,包括纾困、支持外贸等,宽信用预期仍在,220003上行1.25bp。周三LPR报价维持不变,220003上行1.25bp。周四消息面平静,市场略回暖,220003小幅下行1bp。周五易纲行长在演讲中称维护物价稳定是货币政策的首要任务,市场对宽松预期降温,220003上行2bp。周日调休,220003下行0.75bp。综上,全周来看10年国债活跃券220003收益率累计上行5bp至2.835,10年国开活跃券220205收益率上行6.2bp至3.068。

图:利率债收益率周度变化/利率债走势

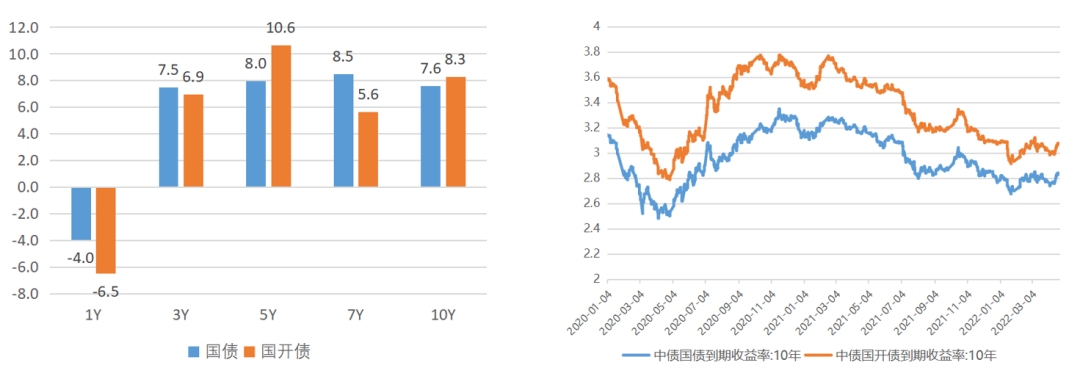

报告期内利率债收益率曲线总体明显陡峭化,短端受资金面宽松影响回落幅度更大,中长端则普遍上行;国债1Y/5Y/10Y估值收益率变动了-4.0/8.0/7.6bp至1.95/2.60/2.83;国开1Y/5Y/10Y估值收益率变动了6.5/10.6/8.3bp至2.10/2.79/3.07。10Y国开隐含税率为7.76%。

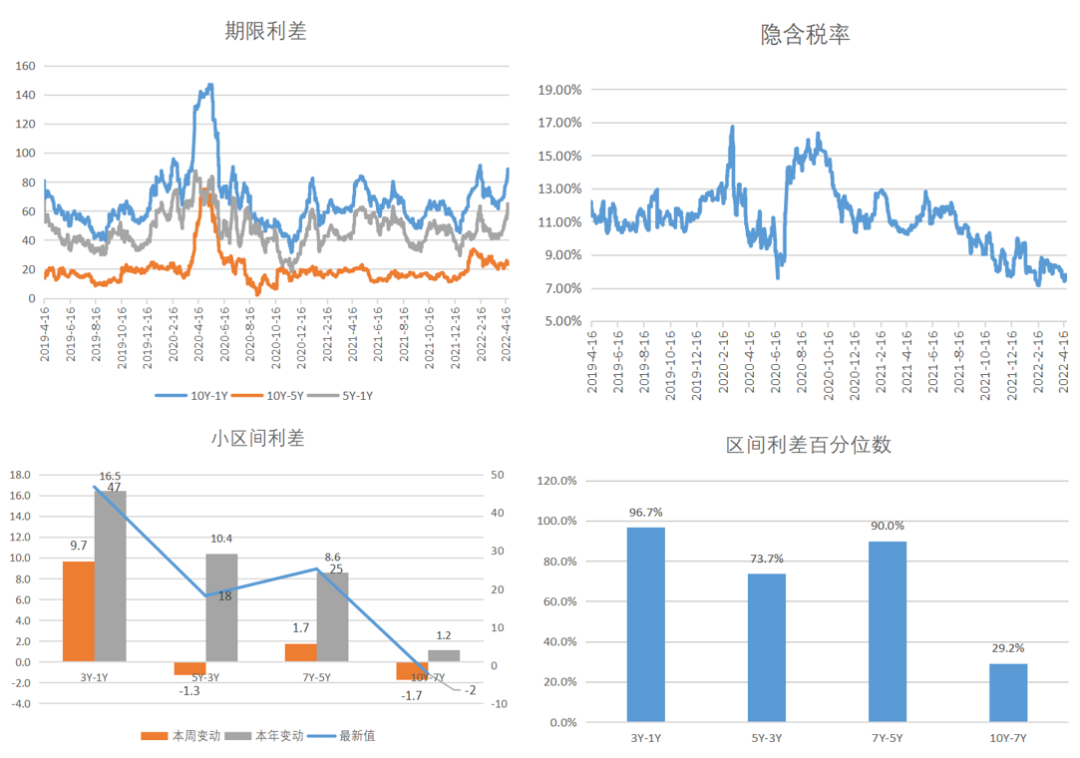

期限利差:报告期内收益率曲线明显陡峭化,10Y-1Y利差走阔至88.12bp;目前期限利差处于近6年的95%的极高分位数水平。拆分来看,上周收益率曲线小区间中3Y-1Y利差大幅走阔9.7bp,5Y-3Y利差收窄1.3bp,7Y-5Y利差走阔1.7bp,10Y-7Y利差收窄1.7bp。上周利率曲线小区间变动不大。目前收益率曲线在各小区间中,3Y-1Y/5Y-3Y/7Y-5Y/10Y-7Y分别处于97%/73%/90%/29%分位数。

图:利率债利差分析

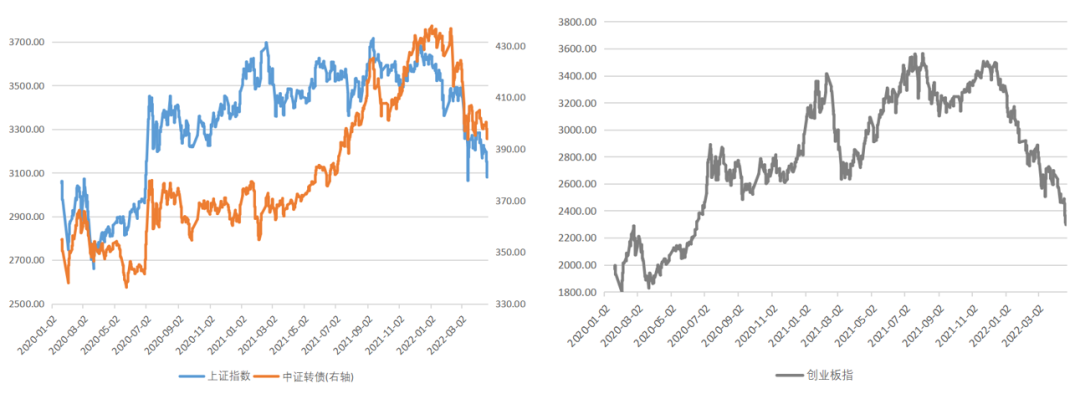

上周权益市场下跌幅度较大,上证综指下跌3.87%,创业板指下跌6.66%。具体行业表现上,涨幅较大的是纺织服装;跌幅最大的是房地产、钢铁、有色金属。中证转债下跌1.21%。

图:转债、权益指数走势

上周新发转债:

二级市场:

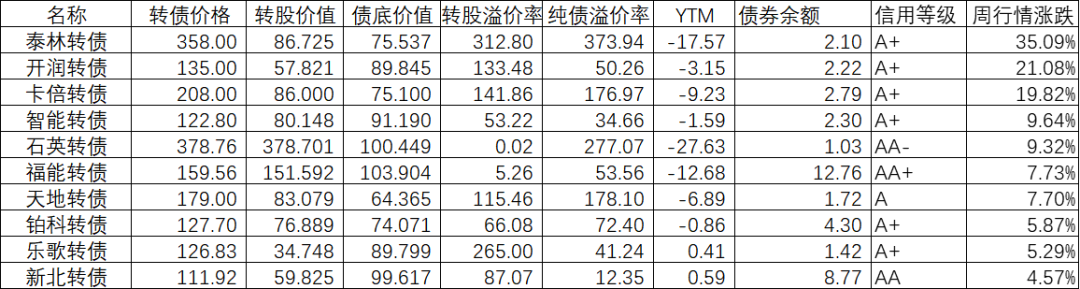

报告期内领涨转债为泰林转债(35.1%)、开润转债(21.1%)、卡倍转债(19.8%)。

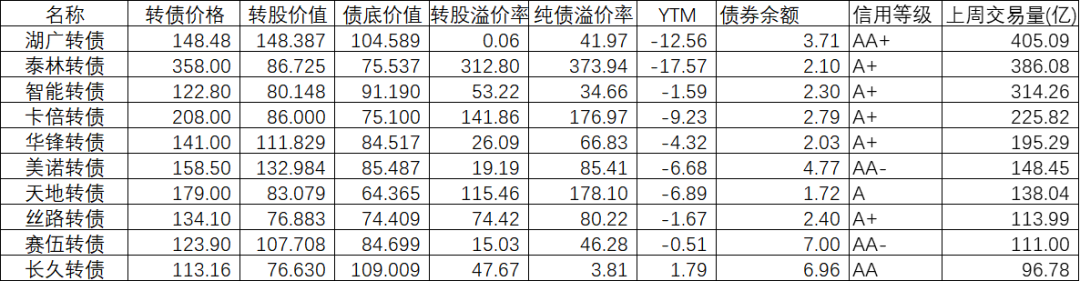

交易量最大的转债(交易量前10):湖广转债、泰林转债和智能交易量位居前三。

报告期内全市场算术平均转股溢价率上行至55.0%,加权口径的转股溢价率上行了3.33%至43.6%,同时加权平价下跌2.55元,正股下跌2.89%。故报告期内转债正股总体下跌,但估值同步扩张。算术平均纯债溢价率下行至35.8%,而加权口径纯债溢价率下行1.32%至18.6%。

1.美债:

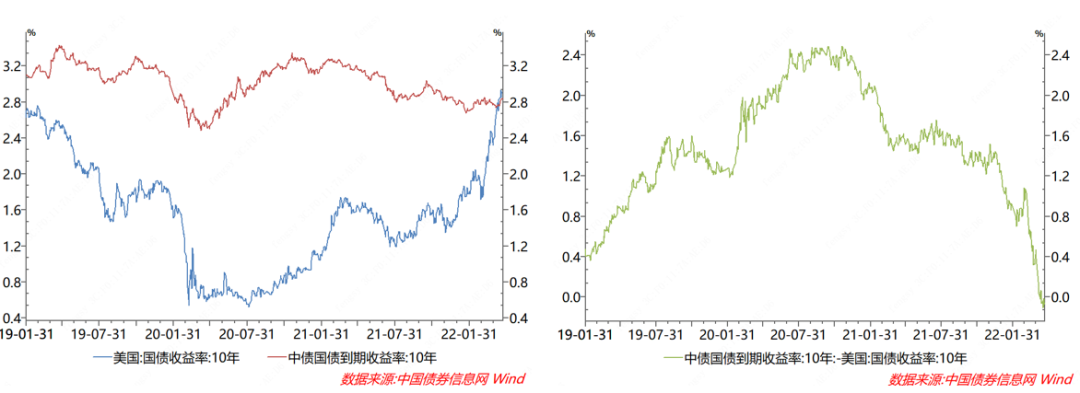

10Y美债收益率震荡大幅上行至2.9%,中债收益率震荡于2.83%,中美利差逆转为至-7bp。

2.汇率:

报告期离岸人民币汇率快速贬值(6.5274),美元指数上行收101.12。

2022-04-28 10: 09

2022-04-28 09: 06

2022-04-27 22: 08

2022-04-27 21: 10

2022-04-27 21: 09

2022-04-27 21: 07