个人养老金来了,养老钱袋子如何打理?

2022-04-28 18:09

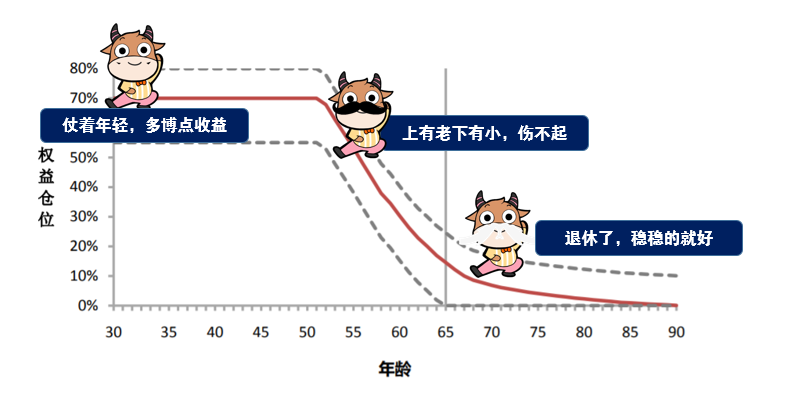

个人养老金来了

养老钱袋子咋打理?

那么应纳税额就是39000×10%-2520=1380 元

附注:假设月化收益率假设未来30年的月化收益率与之前持平,用0.80%进行测算,以定投的总支出作为定投成本,总收入=1000*(F/A, 0.8%,n),(F/A, 0.08%,n)=[(1+i)^n-1]/i。仅供参考,不代表真实业绩表现,过往表现不预示未来。风险提示:基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。但是账户里的收益却偷偷变成了2093024.54元日子久了,时间的玫瑰也就绽放了

▼

关于个人养老金新政

你大致了解了吗?

养老钱袋子,打理起来!

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。