作为养老体系建设中的第三支柱,个人养老金终于要被“激活”。

一周前,《国务院办公厅关于推动个人养老金发展的意见》正式公开发布。部分客官可能不了解,养老第三支柱的概念其实富二很久以前就开始提及,但一直都处于概念和设想阶段,并未有太多的配套政策实施。而这一次《意见》的重磅意义在于,它首次从国家层面对发展个人养老金做出详细论述,相当于政策落地,使得个人养老金的实施有了具体的方向。

概括起来明确了个人养老金的以下几个方面:

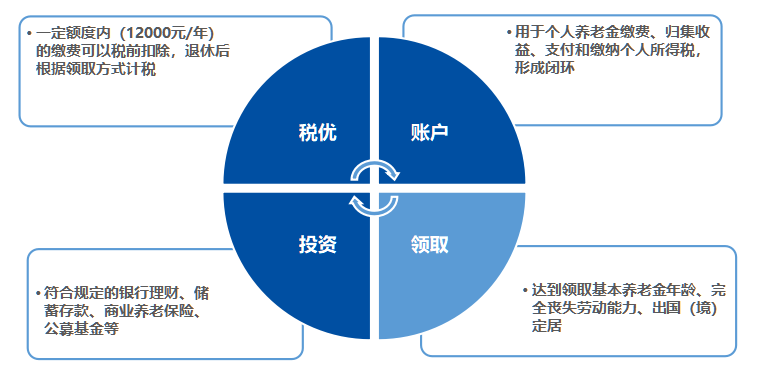

1)实行个人账户制度

2)确定了政府税优支持;

3)市场化投资,可自主选择投资方式;

4)严格领取条件,不可提前支取。

风险提示:“个人养老金”政策细则尚未公布,投资者需保持持续关注。

个人养老金政策的落地,补齐了养老体系重要的一块拼图,标志我国已初步建立起养老三支柱体系,对于我们全民享受更高品质的退休生活而言,可谓相当重要~

我国第三支柱现状是怎样的?

自1994年世界银行首次提出养老金三支柱模式以来,诸多国家均以此为目标调整和改革本国的养老金体系。一般而言,

第一支柱

是由政府主导并负责管理的基本养老保险

第二支柱

是由政府倡导、企业自主发展的补充养老保险,如我国的企业年金和职业年金

第三支柱

是由个人或团体建立的私人退休账户,一般有税收优惠激励,如美国的个人养老账户IRA。

那我国目前的养老三支柱体系是怎样的?据人力资源和社会保障部、央行《中国金融稳定报告》数据,截至2020年,我国基本养老保险基金累计结存 5.02亿元,全国企业年金规模1.29亿元。目前我国三大支柱的占比依次约为78%、18%和4%,合计规模约占GDP的7.78%,总体较为薄弱。受企业税负制约和人口老龄化加速影响,养老金第一支柱带来的财政压力也与日俱增,第一支柱难以进一步提升,企业年金和职业年金则有着覆盖面窄、惠及人群有限的不足之处。因此,第三支柱养老金的“激活”也逐渐成为聚焦的重点。

未来的养老三支柱,缺一不可~

数据来源:人社部,全国社会保障基金理事会,央行《中国金融稳定报告》,统计时点为2020年

第三支柱何以壮大?

长期以来,我国居民金融资产配置过度依赖储蓄存款或现金理财,比如截至2022年3月,我国储蓄存款余额110.3万亿,2020年末的国民总储蓄率高达46%,而不到GDP 10%的养老金资产规模,依然拥有巨大的资金蓝海。(数据来源:wind)

由于养老金期限较长、流动性要求较低,可以更加专注于资产配置的长期收益和上市公司的价值发现。从人力资源和社会保障部官网公布的历史业绩来看,截至2020年末,社保基金自2001年以来的年平均收益率超过8%,企业年金自2007年以来的年平均收益率超过7%,其收益表现相当良好。而将家庭资产配置引入养老第三支柱,将有望带动储蓄率的下降和储蓄资金使用效率的提高,同时带动整个养老保障体系的进一步优化。

但与第一、第二支柱在投资策略上有所不同,养老第三支柱除了强调“安全”以外,带有投资增值的性质,产品的形态、对股票资产配置的权重、以及投资策略更加丰富一些。在海外成熟市场,养老金历来是资本市场的压舱石,其中最主要的形态之一,就是公募基金了。

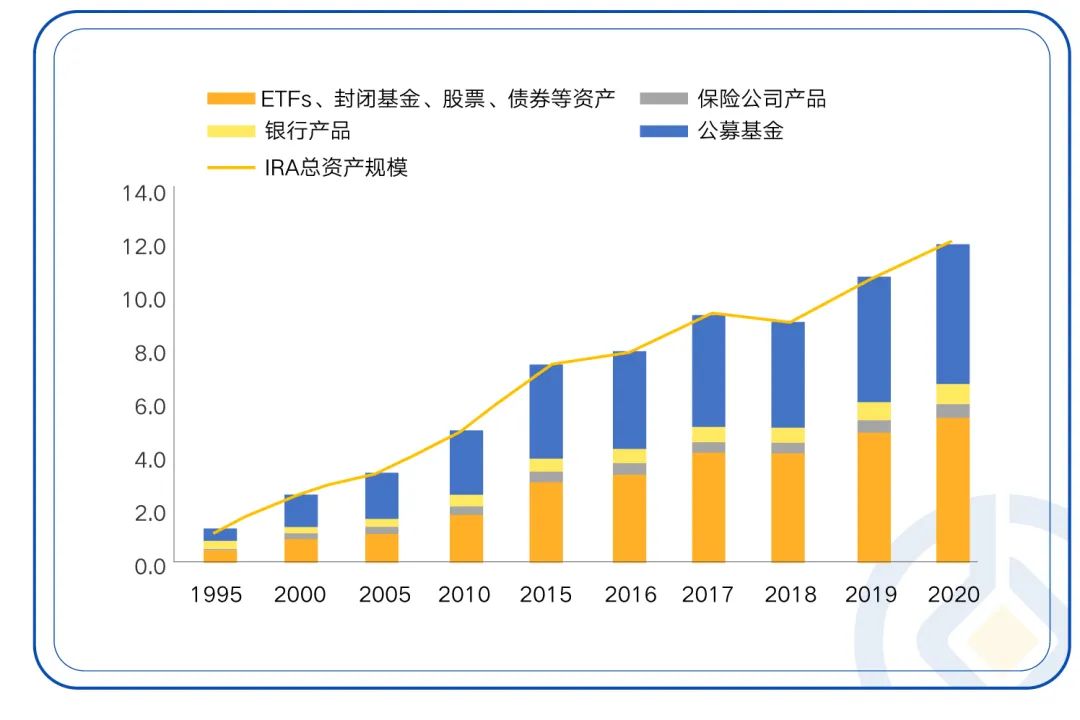

以美国个人养老账户IRA为例,2020年存量规模达12.2万亿,约占美国养老金总资产的35%左右。其中,约45%的资金投向公募基金,另有46%的资金投向ETFs、封闭基金、股票、债券等资产,只有不到10%的资金投向银行和保险提供的产品。

美国个人养老账户资金投向

数据来源:ICI

富国基金助力第三支柱品质发展

随着“第三支柱”相关政策的落地,特别是公募基金逐步纳入投资范围,个人养老金有望实现更加市场化的运作。对个人而言,参与“第三支柱”既能帮助自己积累养老资源,也能享受一定的税收优惠,是一个重磅利好。

产品形式上,选择养老主题FOF、理财、二级债基等都ok,但选择的核心在于——收益特征和波动特征都符合养老理财需求,即长期稳健+低回撤。

(参与个人养老金运行的金融产品由相关金融监管部门确定,并通过信息平台和金融行业平台向社会发布,投资者需保持持续关注政策细则。)

作为老十家公募基金之一,富国基金较早地看到了养老金投资的重要性,带着使命感和憧憬开启了注定不平凡而灿烂的航行。目前,富国基金在养老金的三大支柱上均有布局和建树,成为了业内少有的“养老金全牌照”基金公司,希望通过专业的资产管理能力,解决居民养老规划的痛点,为更多的普通投资者提供更好的养老理财规划。在第三支柱的布局上,富国也为全市场与客官们提供了很多选择。

风险提示:“个人养老金”政策细则尚未公布,投资者需保持持续关注。投资者在投资基金前,应认真阅读相关的法律文件,充分认识产品的风险收益特征,并根据自己的风险承受能力和资金期限等因素做出审慎的选择。基金有风险,投资需谨慎。养老目标基金的“养老”名称不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-04-28 21: 33

2022-04-28 21: 02

2022-04-28 20: 57

2022-04-28 20: 55

2022-04-28 20: 51

2022-04-28 20: 50