上证指数3000点,对广大A股投资者来说是一个特殊的心理位置。自2007年上证指数首次站上3000点以来,“3000点”成为一把标尺,记录下了诸多历史时刻。

由于2019年以来整体上扬的市场行情,很多人可能以为“跌破3000点”是个“尤其罕见”的事件。但其实拉长至10年甚至15年的时间维度,3000点以下的日子也并不那么少见。

数据来源:wind,截至2022.4.25

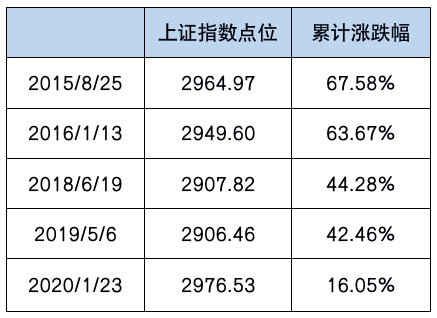

从走势图中不难看出,在历史上多次的3000点之后,上证指数依然能够在不远的将来反弹至新的阶段高点。另一方面,尽管上证指数在多轮市场风格轮换后回到了3000点附近,偏股型基金却在一次次考验中给出了靓丽的涨幅。

在上证指数3000点附近买入偏股混合型基金

并持有至今的回报

数据来源:wind,选择偏股混合型基金指数,时间区间为2015.1.1-2022.4.25。除2017年和2021年上证指数未出现跌至3000点以下的情况外,时间节点选取各年度上证指数首次从3000点以上跌至3000点以下的日期。

再次来到3000点以下,我们需要分析的是,为什么调整发生在此时?当下的市场有什么特别之处吗?我们处在一个为反弹蓄力的市场环境里吗?

1、3月以来多地疫情反复

上周末北京出现局部疫情,叠加上海上周单日新增病例数有所反弹,生产、消费、市场情绪均受到影响。据国家统计局初步核算,今年一季度GDP同比增长4.8%,实现全年5.5%的经济增长目标需要继续跟踪。

2、美联储货币紧缩预期强化

上周,美联储官员表示“5月加息50个基点”已成联邦公开市场委员会内部共识,鹰派态度超出市场预期。随着中美利差进一步放大,短期汇率或承压,加剧外资流出的压力。

3、权重股一季报业绩引发猜测

正值一季度财报披露季,受到一季度大宗商品价格上行影响,部分企业一季度利润在成本侵蚀下不及预期。另外,个别市场权重股推迟季报披露也引发市场猜测,拖累指数走势。

在投资中,常有人提到“短期看情绪,中期看估值,长期看国运”的观点。虽然这样的概括不完全准确,但至少精炼出了投资中非常重要的三个因素。每一轮大幅调整都会带来估值风险的释放,当市场来到3000点附近的位置,我们认为可以谨慎但不宜过度悲观。

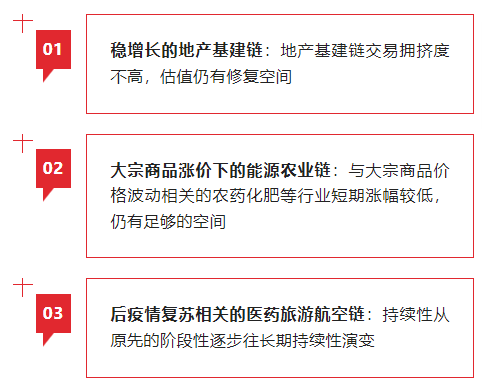

待市场利空出尽,情绪回暖或许只需要一些边际改善,目前来看可能是疫情拐点的到来,也可能是政策更快、更大力度的推出。目前,我们认为市场仍有三条核心主线:

上述三方面对应了后续的基本面跟踪要点,即政策助推、需求回升、产能加速等核心逻辑会不会持续兑现。

待市场反弹时,希望大家都在场。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

2022-04-29 17: 13

2022-04-29 17: 01

2022-04-29 16: 58

2022-04-29 16: 57

2022-04-29 16: 56

2022-04-29 16: 54