霍华德·马克斯在《周期》一书中提到:“万物皆周期,周期看供需。”商品价格的波动,都会受供需关系影响。在今年的A股行情中,“猪周期”是一个热谈话题。有人说,生猪养殖板块近期随大盘震荡走低,“猪周期”的拐点将至。而事实上,当前“猪周期”到底走到了什么位置?何时能“跟着二师兄吃大肉”?今天的文章就来解读一二。

以史鉴今,历次“猪周期”是如何演化的?

简单来说,一个典型的“猪周期”包括猪肉供给下降、猪肉价格上升、猪肉供给增加、猪肉价格下降四个阶段,本质原因是由于需求不平衡所导致的猪肉价格变化。

通常来说,猪肉需求相对稳定,但供给波动性较高。猪价上涨导致养殖盈利大幅增加,会刺激养猪人积极性,推动养殖量扩张,随之带来后续供给量的增加;反之,当供给过剩导致价格下跌,盈利缩减至亏损,养殖人积极性受挫,被迫减少养殖量,后续供给量会减少、价格上涨,周而复始。

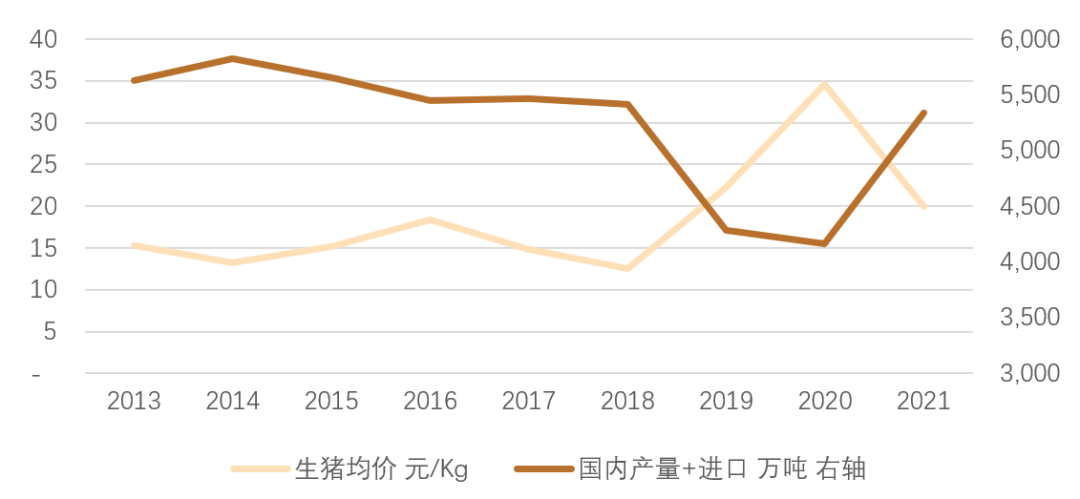

一般而言,一个完整的“猪周期”包含20-30个月的上涨周期和15-20个月的下跌周期。上一次的“猪周期”自2019年初开始,因为非瘟疫情和2018年的猪价低迷导致产能大减,在2020年猪价上涨至历史最高的35元/公斤,并在2021年初见顶下跌。从周期角度,目前我们或正处于新一轮“猪周期”的起步阶段。

数据来源:Wind,从2013-2021,历史情况仅供参考,不对未来构成保证,我国股市运作时间较短,过往业绩不代表未来表现。

本轮周期,猪企股价走到了什么位置?

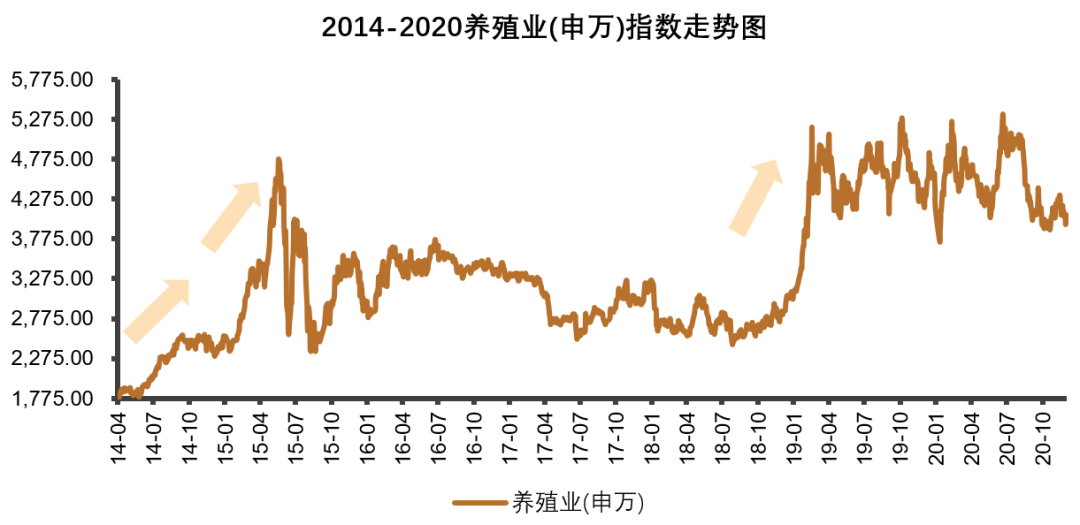

生猪养殖相关标的股价伴随“猪周期”波动,但并不会完全和猪价走势一致。证券市场对周期的判断通常会比猪价更为前瞻,当行业处于深度亏损和削减产能的阶段,市场会形成后续“猪周期”开启的预期,股价往往从底部悄然抬升。而等猪价开始上涨、企业扭亏为盈时,股价往往已经脱离底部,积累了较大涨幅,一旦猪价达到较高的位置、产业恢复盈利和现金流,开始积极扩产,往往是相关标的周期顶点。

在2015-2016年的“猪周期”中,养殖板块在2014年猪价低迷期已经贡献的不小的涨幅,主要是2014年产业链已经开始淘汰过剩产能。而猪价在2015年开启上涨后,板块又进一步加速上涨。在2019-2020年的“猪周期”中,2019年行情就已经提前上涨到位,主要是非瘟疫情带来的去产能,减少太过迅猛,股价在前期已经隐含了足够的乐观预期。

近期养殖板块有所调整,显示市场信心不足,投资者普遍担心猪价上涨会打断产能淘汰的进程,影响后续猪价上涨的幅度。但我们认为,行业累计减产时间已足10个月,且减产幅度大,或可以在一定程度上支撑新一轮“猪周期”的价格上涨。近期淡季价格回升,我们认为是本轮“猪周期”的开启的一个标志,建议关注后续“猪周期”相关投资机会。

从这一角度来看,本轮“猪周期”市场信心明显比上一轮弱,预计会使得股价的前瞻效应弱于上一轮“猪周期”。历史上,养殖板块的上涨伴随市场分歧会出现波动,但最终猪价上涨打消了市场疑虑。

后市展望,怎么看待“猪板块”成长空间?

我们认为,目前大部分公司市盈率相对较低,当前股价尚未充分反映猪价上涨的预期。

从上游动保产品销售情况数据以及产业链反馈显示,目前产业对猪价预期较为悲观,但我们有希望看到猪价震荡上行和产业链去产能两者并行一段时间,或能继续给后续猪价上涨助力。

总结来看,本轮“猪周期”和前几次不同之处在于,本轮的板块行情或会更为明显,因为大部分公司在非瘟疫情中获得了足够的扩张土地,在本轮周期上行中释放的产能空间更大,有望提升板块成长性。

2022-04-29 18: 37

2022-04-29 18: 35

2022-04-29 18: 35

2022-04-29 17: 37

2022-04-29 17: 18

2022-04-29 17: 16