最近很多小伙伴表示,自己每天打开手机都非常纠结,既希望看到保住绿码,又不愿意看到发着“绿光”的账户,甚至会被账户“绿”得睡不着觉。

的确,今年A股受到多重利空因素影响,一直大幅震荡不断。上证指数更是时隔一年半跌破了3000点,又在短短几天后迅速收复3000点,让不少小伙伴直呼“小心脏受不了”。

数据来源:Wind,统计区间为2022/1/1-2022/4/29

面对起伏不定的市场行情,投资者焦虑不安的情绪随之而来,我们在后台也常常收到“我该怎么办”的求助留言。

其实,面对“我该怎么办”的烦恼时,我们需要做的是先处理好“情绪”,才能合理地选择具有可行性的“解决方法”。

那么,我们该如何处理情绪?

01 在投资中有情绪,是人之常情

据基金业协会今年1月发布的报告显示:

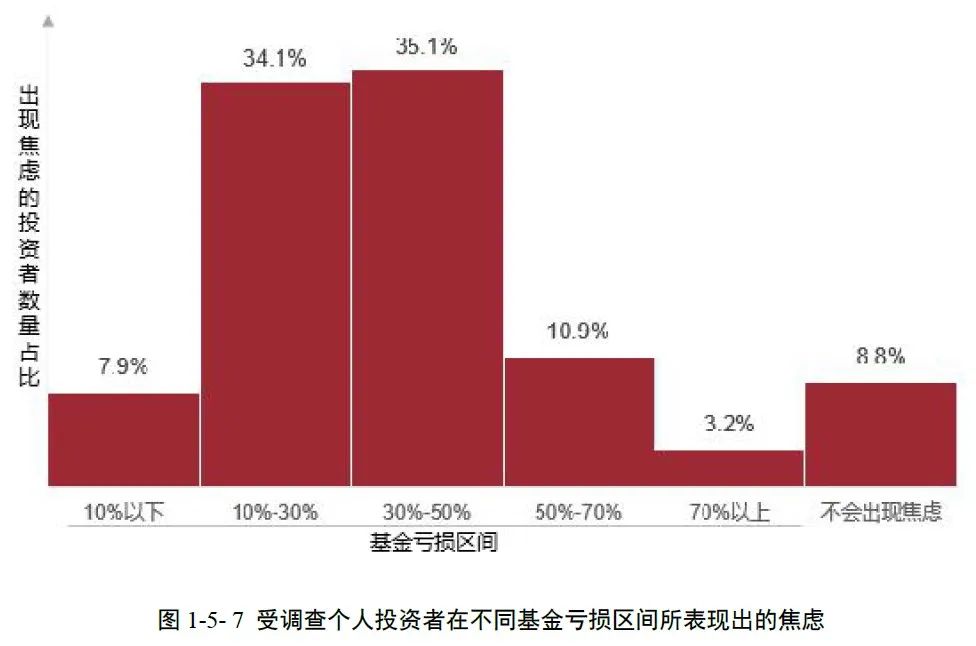

当持仓基金出现10%以内的亏损时,有7.9%的投资者会开始出现明显焦虑

当持仓基金出现10%-30%和30%-50%的亏损时,出现焦虑情绪的投资者占比激增至34.1%和35.1%

只有8.8%的投资者,在基金出现亏损的时候还能保持淡定的心态

数据来源:《全国公募基金市场投资者状况调查报告(2020年度)》,2022年1月

数据来源:《全国公募基金市场投资者状况调查报告(2020年度)》,2022年1月

可见,在市场波动中,出现焦虑情绪是人之常情。

情绪本身并不可怕,我们更需要察觉和警惕的是,在一时的情绪影响下,容易做出如频繁申赎、错误的止盈止损等非理性投资行为,最终影响的是账户的实际收益。

02 情绪会如何影响我们的投资收益?

焦虑情绪之所以会产生,实际是来自于我们对未来不确定性的担忧:

担心择时加仓后,市场会继续跌,账户会继续亏;

纠结如果现在不上车,万一踏空了市场上涨,可能会错失机会。

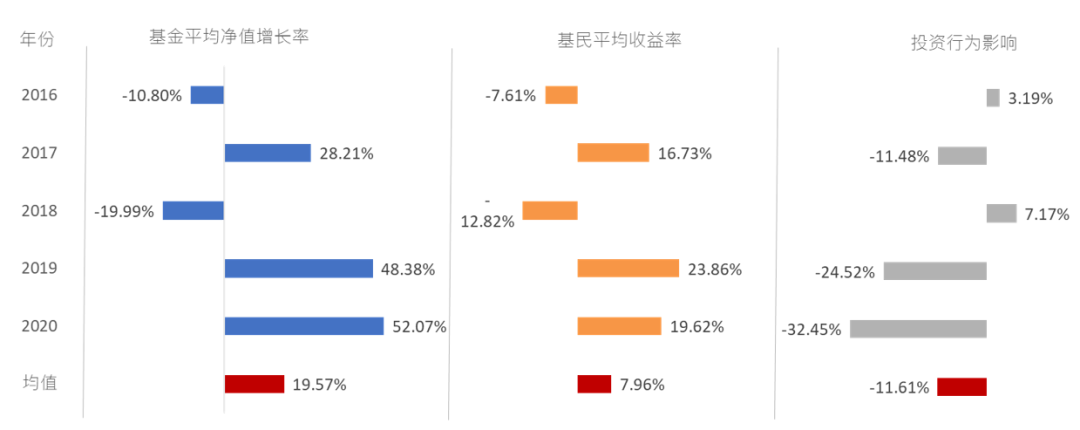

我们从2016年至2020年的跟踪数据来看,非理性的投资行为,平均每年使投资者错失了11.61%的收益率。

图片来源:景顺长城基金、富国基金、交银施罗德基金,《公募权益类基金投资者盈利洞察报告》2021年10月

对投资者来说,如果能克服自己的焦虑情绪,以平稳心态看待市场波动,坚持长期持有,那么在一定程度上就有助于解决“基金赚钱、基民不赚钱”的难题。

所以,与其在每一个时点都纠结和焦虑,或许减少择时反而是一种更有效的方式,而基金定投正是如此。

基金定投,缓解择时焦虑

基金定投说了这么多年,到底效果怎么样?适合什么样的市场环境呢?我们一起来看看吧!

我们把市场分为震荡市、下跌市和上涨市,以沪深300为投资标的,比较选择定投和一次性买入的表现。

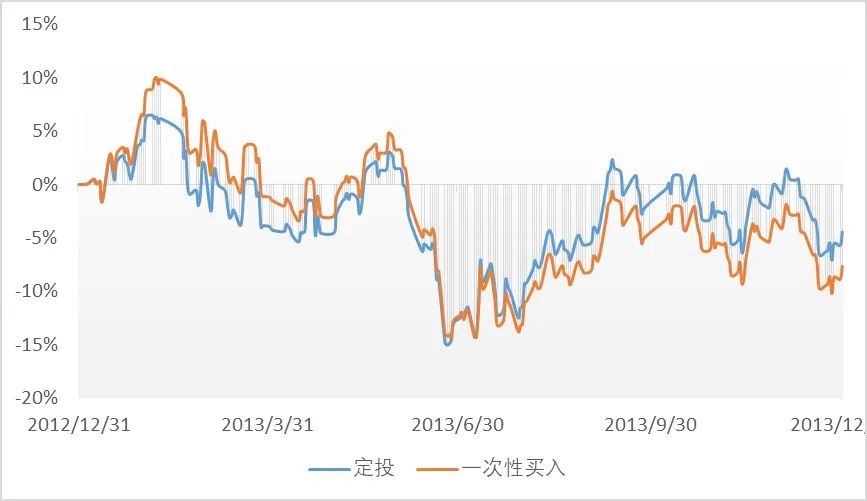

01 震荡市(以2013年为例)

如果在2013年的年初一次性买入,到年末最终下跌7.65%;

如果在2013年的年初开始每周定投,到年末的整体下跌仅为4.43%。

可以看出,在2013年的震荡市中,定投比一次性买入的亏损更少。

图:震荡市的定投效果(以沪深300为例)

数据来源:Wind,时间区间为2012年12月31日至2013年12月31日。上述区间的定投复合年平均收益率为-4.43%。定投收益率=总资金/累计定投资金-1,定投复合年平均收益率为对定投收益率进行年化处理。图中数据为模拟情况下测算得出,实际收益可能与模拟收益存在较大差异。投资有风险,选择需谨慎。

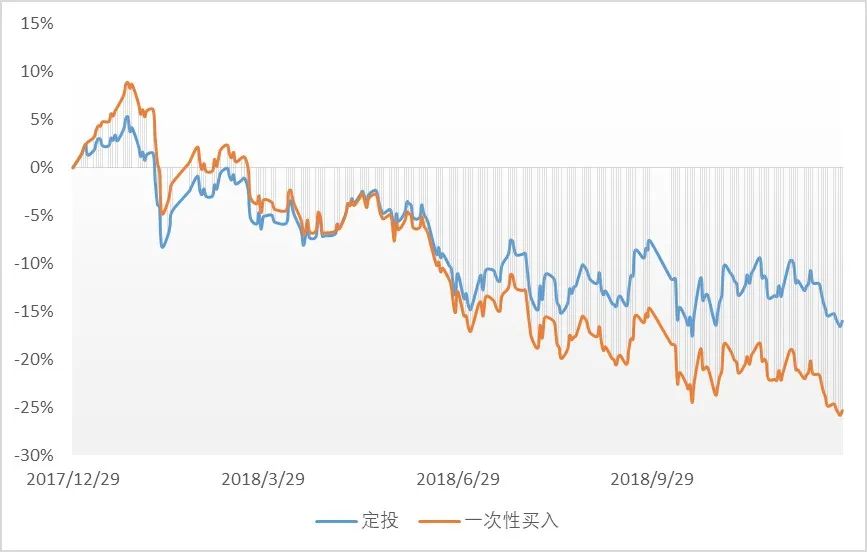

02 下跌市(以2018年为例)

在2018年的下跌市中,两种投入方式均有一定浮亏,但观察两者的收益曲线表现,定投还是能更有效地控制好回撤幅度。

此外,在市场下跌的过程中一直坚持定投,还能积累更多“便宜”份额,逐步降低整体的持仓成本。

图:下跌市的定投效果(以沪深300为例)

数据来源:Wind,时间区间为2017年12月29日至2018年12月28日。上述区间的定投复合年平均收益率为-15.98%。定投收益率=总资金/累计定投资金-1,定投复合年平均收益率为对定投收益率进行年化处理。图中数据为模拟情况下测算得出,实际收益可能与模拟收益存在较大差异。投资有风险,选择需谨慎。

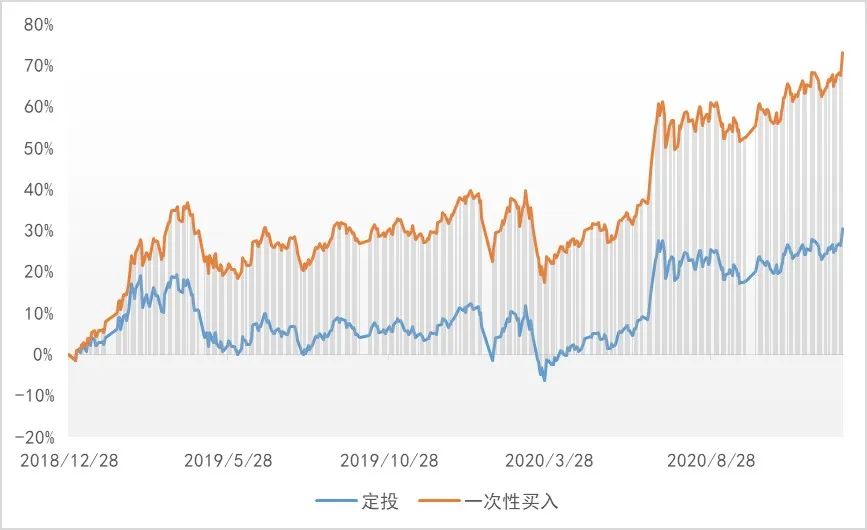

03 上涨市(以2019年至2020年为例)

在2019年至2020年的上涨市中,定投的累计收益率不如一次性买入。

图:上涨市定投的效果(以沪深300为例)

数据来源:Wind,时间区间为2018年12月28日至2020年12月31日。上述区间的定投复合年平均收益率为14.23%。定投收益率=总资金/累计定投资金-1,定投复合年平均收益率为对定投收益率进行年化处理。图中数据为模拟情况下测算得出,实际收益可能与模拟收益存在较大差异。投资有风险,选择需谨慎。

值得一提的是,从时间加权年化收益率来看,一次性买入的年化收益约为31.27%,定投的表现为28.7%,两者的实际差距并不大。

这是因为定投中的每一笔钱真正参与到投资里的时间较短,平均资金占用率更低,因此,定投的“性价比”相比一次性买入有明显提升,也降低了在投资过程中对择时的不确定性。

小结一下

震荡市和下跌市:相比一次性买入,定投能降低投资成本,并较好地控制回撤。

上涨市:虽然定投的复合年平均收益率不如一次性买入,但时间加权年化收益率相差不大,并能紧跟市场表现。

“超级定投家”,定投还能这样投

为了能帮助大家花更少精力、以更平和的心态参与权益市场的长期投资,广发基金投顾推出了“超级定投家”基金投顾组合策略,在兼顾传统定投纪律性和简单易操作的基础上,具有三大特征:

01 双周定投:力求及时捕捉市场变化

“超级定投家”的定投日期设置为每双周的周四,既能紧跟市场变化,又能控制在定投上耗费的资金精力,努力提高定投体验。

更重要的是,超级定投家还会与大家进行每两周一次的报告交流,分享市场的研判观点和投资理念。

02 智能加减份数:力争低位累计更多筹码

“超级定投家”采取智能加减份数的机制,力争达到“指数估值历史低分位多投,高分位少投”的效果,进一步降低投入的平均成本。

“超级定投家”通过回溯历史行情,并结合市场估值、宏观、动量等多种分析因子,综合打造“策略估值模型”系统,在每次发车时动态调整每期投入的金额。

03 优选权益基金:力争获取长期阿尔法收益

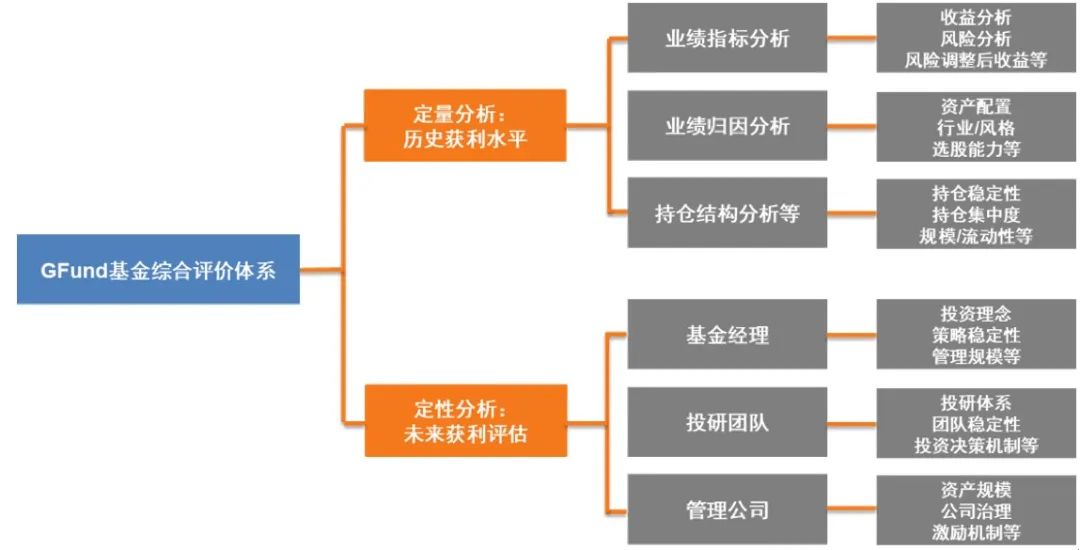

“超级定投家”是基于广发基金GFund基金综合评价体系,优选全市场基金、动态构建持仓的投顾组合,力争获取长期稳定的阿尔法收益。

以基金经理维度为例,“超级定投家”重点关注其投资风格的持续性和历史长期业绩表现,并结合对持仓的结构分析和定性分析,最终筛选出历史长期表现优秀的基金构建组合。

图:广发基金GFund基金综合评价体系

(点击可查看大图)

在投资过程中,出于对未来不确定性的担忧,产生焦虑是人之常情。但我们也要意识到,投资本就是一件逆人性的事,克服情绪波动、做出理性决策,虽然不容易,但非常有意义。

经过多年市场的实践验证,“减少择时”的基金定投,不仅能在震荡市和下跌市中降低投资成本、较好地控制回撤,还能让我们以更少的精力、更平稳的心态来面对和参与市场波动。

在今年的震荡环境下,开启基金定投,或许是让我们不焦虑、更轻松的选择,不妨试试吧!

风险提示:

超级定投家基金投顾组合策略的风险等级为中风险(R3),请投资者选择符合自身风险承受能力、投资目标的产品。

市场有风险,投资需谨慎。广发基金将依照诚实守信、谨慎勤勉、投资者利益优先的原则提供基金投顾服务,但不保证各投顾组合一定盈利,也不保证最低收益,不对客户投资收益状况或本金不受损失做出任何承诺,投资风险由客户自行承担。基金投顾服务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。

基金投顾服务不同于基金产品销售业务,其收费模式与基金产品销售存在较大差异。基金投顾机构可以接受客户委托,按照基金投顾服务协议约定向其提供基金投资组合策略建议,并直接或者间接获取经济利益。客户应充分了解基金投顾服务协议关于收费模式、费用组成、费率水平、计提方式等的安排。投资者应自行阅读《基金投资顾问业务服务协议》《风险揭示书》《组合策略说明书》等产品法律文件,自行作出投资选择。

基金投顾服务的一般风险揭示:

(一)基金投顾机构提供的基金投资组合策略建议具有市场风险、信用风险、流动性风险、法律风险以及其他投资风险等。

(二)基金投顾机构按照客户的投资目标、投资期限、投资需求、风险承受能力、风险收益偏好等因素,提供不同基金投资组合策略建议,不同基金投资组合策略建议会产生不同的风险收益特征。

基金投顾机构向客户提供基金投资组合策略建议的风险特征与客户购买单只基金不同,可能存在基金投资组合策略成分基金风险等级高于基金投资组合策略风险等级的情况。

(三)因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

管理型基金投顾服务的特有风险揭示:账户管理风险、调仓风险、技术风险、机构风险、账户冻结风险等,详见《风险揭示书》。

2022-04-29 18: 42

2022-04-29 18: 41

2022-04-29 18: 40

2022-04-29 18: 39

2022-04-29 18: 38

2022-04-29 18: 37