上周市场回顾

(2022.04.25-2022.04.29)

市场回顾

上周上证指数收于3047.06 点,下跌1.29%;深证综指收于1878.88 点,下跌1.84%;沪深300指数收于4016.24 点,上涨0.07%;两市股票累计成交4.46 万亿元,日均成交量较上周上涨2.36%。

行业表现回顾

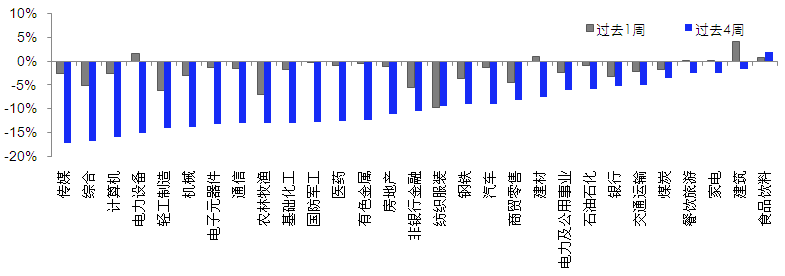

上周表现最好的板块依次是建筑、电力设备、建材,表现最差的依次是纺织服装、农林牧渔、轻工制造;过去4周涨幅最大的依次是食品饮料、建筑、家电,表现最差的依次是传媒、综合、计算机。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/04/29

未来A股市场展望

五一节前召开了政治局会议,本次会议强调部署了经济目标与稳增长依然重要,没有因为疫情和外部环境发生稳增长目标的动摇。但是也可以看到,疫情防控仍是目前第一目标,复工复产仅强调城市核心功能、重点产业链供应链、抗疫保供企业、关键基础设施正常运转。五一期间新闻也可以看到,河北、郑州、江阴等地疫情防控仍然严格。因此,对疫情影响下一刀切的做法有一定的拐点作用,但恢复的斜率也不可太乐观,整体还要等疫情消退,更多是缓慢的恢复。稳增长上,经济目标没有变化,主要把下半年政策前移、已有政策抓紧落地,重点强调了有效投资与基建的关键作用。以及疫情影响中小企业的帮扶。防风险领域,涉及房地产、资本市场、平台经济。房地产相关表述进一步放松;资本市场强调平稳运行;平台经济层,结合政治局第三十八次集体学习的内容,1)整体定调与去年底中央经济工作会议接近,起到进一步明确定调的作用。肯定了资本的正面作用,肯定了部分领域的资本是可以获得市场化回报的。2)督促红绿灯框架下,细则的进一步明确和出台。现在面临的2个矛盾,一个是动态清零防疫政策和供应链恢复的矛盾,地方政府会将防疫放在首位,供应链恢复预计是缓慢的。另一个是稳增长稳地产与意愿的矛盾,地方政策出于自救但力度仍不够。这两者最差的时间已经过去,本次政治局会议也对这两问题做了进一步部署推进,但出现显著缓解都需要一定的时间,市场预计底部震荡。在板块上,重点关注地产产业链、双碳产业链。地产是今年稳增长的抓手,现阶段经过估值修复,未来关注行业基本面的数据改善节奏,重点关注地产龙头、建材、家电、轻工等板块。双碳产业链重点关注锂、电池、绿电、组件、新型电力系统、半导体。推荐黄金作为美元信用下降的对冲。以及推荐生猪养殖与种子板块。

未来债券市场展望

4月上半月,全国各地疫情进一步发酵,上海全城封控措施进一步趋严,经济下行压力明显加大,宽松预期强化,利率小幅下行;4月下半月,全面降准落地,降息再次落空,市场修正降息预期,同时上海疫情隐现拐点,防控措施预期转松,风险偏好有所修复,利率回调上行。全月来看,债券收益率窄幅震荡,其中1年期国债下行10BP至2.03%,10年期国债上行5BP至2.84%;1年期国开债下行16BP至2.13%,10年国开下行1BP至3.03%。信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行10BP、14BP、24BP至2.98%、3.14%及3.36%,信用利差收窄,等级利差收窄。上证综指下跌6.31%,创业板指下跌12.80%,中证转债指数下跌1.4%,全市场平均转股溢价率升至新高;行业方面,煤炭、有色、建筑、基础化工及电力设备涨幅居前,轻工制造、医药、非银、家电及餐饮旅游跌幅最大。

4月受疫情影响,经济数据全面下滑,4月制造业PMI仅好于2020年2月,预计4月经济金融数据较3月均将呈现进一步回落。5月以来,上海疫情社会面基本清零,复工复产进度较4月有一定加快的迹象,预计5月上海有望逐步解封,但结合北京等地的防控情况来看,疫情对5月经济的影响仍将存在,5月经济将呈现缓慢爬坡特征。政策层面,5月稳增长压力依然较大,政策仍将积极发力,地方债发行节奏预计将明显加快,但预计对5月资金面扰动尚较有限;宽货币政策预计将体现在“结构性宽信用”及资金面宽松上,总量工具出台概率有所下降。总体看来,5月经济大概率较4月出现改善,随着封控放开及稳增长发力,经济改善预期将持续不利于债市,利率仍存在上行压力;但预计5月经济难以恢复到3月的水平,稳增长下流动性宽松有望延续,利率上行空间相对可控;关注资金价格低位回升的节奏与幅度。

未来海外市场展望

上周海外市场大事件:美国第一季度GDP意外萎缩,但核心消费和投资仍保持稳健。“MAGA”业绩喜忧参半,供应链、宏观环境转弱是共同逆风。美国ISM制造业指数意外下降,原材料供给是主要掣肘。政治局明确支持平台经济发展,中美审计合作持续推进。俄天然气开始断供,欧盟拟扩展制裁至石油。

上周海外各资产表现:股市方面,五一前一周,美股标普、纳斯达克和道琼斯分别下跌3.3%、3.8%和2.5%。科技巨头财报喜忧参半,经济衰退的担忧与愈演愈烈的紧缩预期形成错配,使得整体股市承压。港股恒生指数、国企指数、科技指数分别上涨2.2%、4.7%和11.8%,恒生十二大行业板块中,资讯科技(+13.7%)、医疗保健(+2.7%)和工业(+1.6%)领涨,金融(-3.6%)、原材料(-3.0%)和综合业(-2.7%)领跌。南下资金净流入22.0亿元。五一假期间(截至北京时间5/4),美股标普、纳斯达克和道琼斯分别上涨1.1%、1.8%和0.5%,市场关注周三FOMC会议结果,紧缩路径即将落地的预期带来了一定的逢低买盘。港股恒生指数、国企指数、科技指数分别下跌1.0%、2.2%和4.6%收报。恒生十二大行业板块中,医疗保健(-5.9%)、资讯科技(-4.0%)、原材料(-4.0%)领跌,综合业(+1.3%)、地产建筑(+1.1%)和公用事业(+0.8%)领涨。债市方面,美债10Y利率上涨。十年期美债利率一度突破3%,最终以上涨7bp至2.97%收报,2年-10年期国债利差缩小至18.5bp。美国当前基本面的边际变化并不会阻碍美联储加速紧缩的预期,截至周二,联邦基金利率预测5月加息52bp,6月加息59bp,7月加息50bp,年内利率中枢或升至2.9%。汇市方面,美元上涨。美元指数上涨2.3%至103.5,逼近20年来高位,相比欧日央行,美联储本次大幅加息可谓箭在弦上,后续紧缩预期的提升也进一步支撑美元走强。美元对在岸、离岸人民币分别报6.587和6.647,贬值幅度与美元走势基本一致。大宗方面,金价大跌,油价上涨。COMEX黄金下跌3.3%至1868.3美元,美元和美实际利率维持高位上升态势,金价承压。WTI原油上涨1.7%至103.5美元,欧洲拟禁止进口俄罗斯石油,OPEC+产油国联盟或不会改变其确立已久的产量计划。

本周海外关注事项:

- 美联储将于5/4公布利率决定,预计将加息50bp并公布缩表计划的启动日期。英国也将公布货币政策决定。美国将公布非农就业、工厂订单等数据。OPEC+部长会议将于5/5举行,或将继续现有增产措施。

一周要闻回顾

● 银保监会召开专题会议传达学习贯彻中央政治局会议精神

近日,银保监会召开专题会议,深入传达学习中央政治局会议精神和习近平总书记在中央政治局第三十八次集体学习时的重要讲话精神,研究部署具体贯彻落实措施。

会议指出,要坚决把思想和行动统一到以习近平同志为核心的党中央对当前经济形势的分析判断上来。要充分认识到,面对百年变局和世纪疫情相互叠加的复杂局面,我国经济运行总体实现平稳开局,成功举办北京冬奥会、冬残奥会,成绩来之不易。要坚决贯彻落实“疫情要防住、经济要稳住、发展要安全”的部署要求,坚定信心、攻坚克难、主动作为,确保党中央大政方针在银行业保险业落实到位。

会议强调,要把做好中央巡视整改融入当前各项业务工作之中,用实际行动践行金融的政治性和人民性。要抓紧落实已确定的各项金融政策,科学运用信贷、债券、股权、保险等各类金融资源,增加和改善金融供给。鼓励拨备水平较高的大型银行及其他优质上市银行有序降低拨备覆盖率,释放更多信贷资源。加强“新市民”金融服务,支持“新市民”在城镇创业就业、购房安居、教育培训、医疗养老等方面的金融需求。支持发挥有效投资的关键作用,做好“十四五”规划重点领域和重大项目融资保障,支持适度超前开展基础设施投资。引导金融机构准确把握信贷政策,加强对受疫情严重冲击的行业、中小微企业和个体工商户的融资支持,提升融资便利度、降低综合融资成本。全力支持货运物流保通保畅工作,对承担疫情防控和应急运输任务较重的运输物流企业开辟绿色通道。扎实做好金融支持能源资源保供稳价,助力稳定产业链供应链、抗疫保供企业、关键基础设施正常运转。

会议指出,要督促银行保险机构坚持“房子是用来住的、不是用来炒的”定位,因城施策落实好差别化住房信贷政策,支持首套和改善性住房需求,灵活调整受疫情影响人群个人住房贷款还款计划。要区分项目风险与企业集团风险,不盲目抽贷、断贷、压贷,保持房地产融资平稳有序。要按照市场化、法治化原则,做好重点房地产企业风险处置项目并购的金融服务。要充分发挥保险资金长期投资优势,有针对性地解决好“长钱短配”问题,同时进一步压缩非标资产比例。建立健全保险资金长周期考核机制,丰富保险资金参与资本市场投资的渠道,鼓励保险资管公司加大组合类保险资管产品发行力度,引导保险机构将更多资金配置于权益类资产。要完成大型平台企业专项整改工作,红灯、绿灯都要设置好,实施常态化监管,支持平台经济规范健康发展。要抓紧研究完善相关法规和机制安排,进一步充实金融稳定保障基金,发挥保险保障基金和信托业保障基金在风险处置中的积极作用,筑牢织密金融安全网。

风险提示

2022-05-05 17: 55

2022-05-05 17: 54

2022-05-05 17: 51

2022-05-05 17: 50

2022-05-05 17: 48

2022-05-05 17: 47