看到上面这张图,你是不是也在想:

这快速拉升的走势,牛啊!

在股市里跌久了,看到上涨难免激动。

然而并非所有的上涨都是好事。

因为这是美元兑人民币(CFETS)汇率。

它的上涨,代表人民币对美元贬值了。

2022年4月19日以来,美元兑人民币(CFETS)汇率在12个交易日里连续突破6.4、6.5、6.6、6.7四道大关,人民币对美元汇率累计跌幅达5.5%。

人民币对美元如此快速的贬值,并不常见,值得一说。

人民币到底贬值多少?

单看人民币对美元,这一次确实贬值了不少。

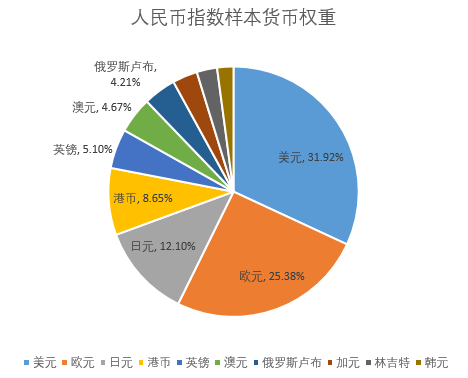

但如果看一下反映人民币综合汇率变化情况的人民币指数 (代码:CNYX),从今年4月15日到5月6日,跌幅为2.56%。

注:人民币指数是参考10种主要货币计算得出的,可以反映人民币综合汇率变化情况。

再来看看人民币对其他主要货币的汇率。

2022年4月19日至2022年5月9日:

人民币对欧元贬值2.83%;

人民币对日元贬值1.90%;

人民币对澳元贬值0.41%;

人民币对英镑升值0.33%。

可以看到,人民币对其他主要货币的贬值幅度均不大,对英镑还略有升值。

所以,近期人民币对美元大幅贬值,确实有人民币自身贬值的因素在里面,但美元快速升值也是主要原因。

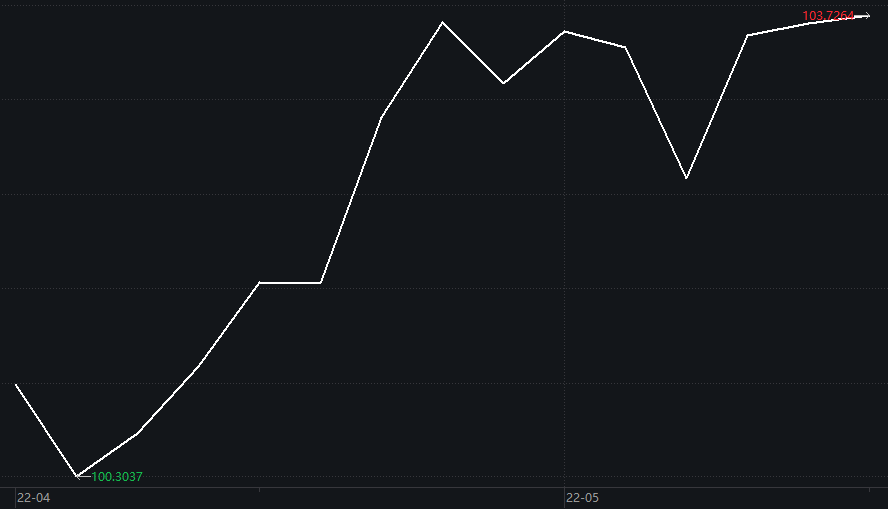

美元指数从4月19日到5月9日,累计上涨了2.92%。

美元指数走势(2022.4.19-2022.5.09)

数据来源:Wind

人民币为啥贬值?

看到这儿,你已经知道了这次人民币对美元汇率大幅贬值,一方面是因为人民币自身贬值,一方面是因为美元走强。

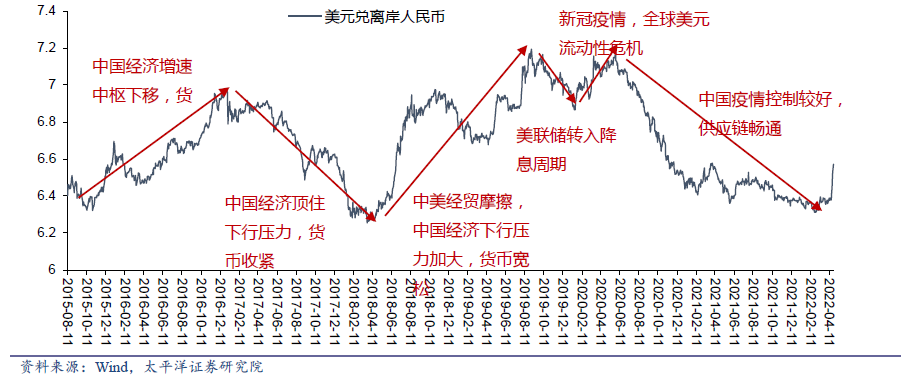

2015年“811”汇率改革之后,人民币对美元走势历经了几轮贬值/升值周期:

这几轮人民币汇率周期都是由中国经济状况及中美货币政策的相对宽松程度决定的。

2020年5月以来,海外各国疫情不断反弹,工业生产始终恢复较慢,供应链受到冲击较大。

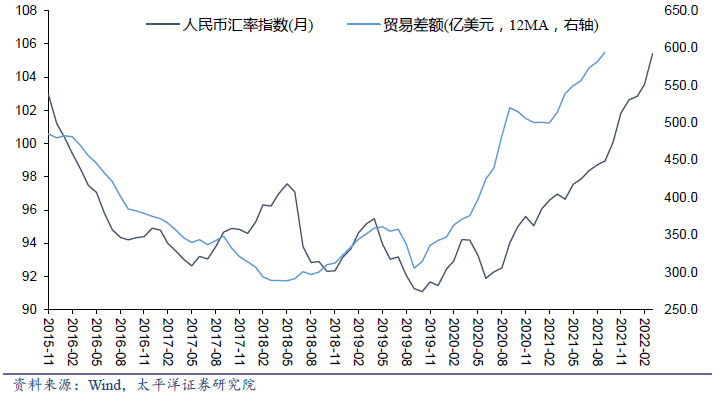

而我们疫情防控成功、工业生产和出口较好,贸易顺差一路上升达到历史高位,人民币汇率指数也达到了历史高位。

这是疫情后人民币持续升值的核心逻辑。

而今年3月份开始,国内部分重要城市的疫情超预期反弹,导致部分重要地区的企业停产、供应链断裂,出口数据也开始回落,从而打破了这一升值逻辑。

再加上美国进入加息周期,而我国的货币政策仍然保持宽松,人民币对美元汇率快速贬值也就在情理之中了。

这次贬值或许不会持续太久

清楚了这次贬值的原因,就能对这次贬值有个大概的预期。

上海疫情已经好转,复工复产也在进行中,国内疫情在未来1-2个月得到控制是大概率事件。

再加上政策稳增长发力力保5.5%的全年增长目标。

这就意味着国内经济在接下来的季度会逐渐改善。

另外当前美国经济基本面并不强劲,美国消费者信心指数跌落至历史低位,房地产景气度也大幅下滑。

美国经济相对中国经济的强势状态不会太长。

而随着时间的推移,美联储激进的加息及缩表会充分计价,美元指数也会出现拐点。

所以,人民币对美元的这轮贬值周期或许不会持续太久。

最后别忘了,我们还有“该出手时就出手”的央妈。

人民币贬值对A股影响大吗?

这是很多人担心的问题。

逻辑上,股市与汇率不是直接因果关系,但人民币贬值往往被视为A股的利空。

一方面,股市和汇率都是对基本面的反映,通常经济基本面不佳对应汇率贬值和股市下跌。

另一方面,人民币贬值会减弱人民币计价资产的吸引力,人民币贬值时外资往往会流出A股。

但从历史数据来看,人民币贬值期间A股有涨有跌。

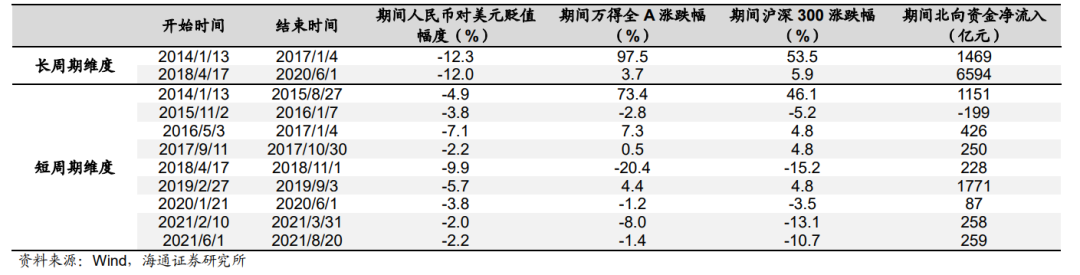

海通证券统计了2010年以来两次人民币贬值的长周期和8次人民币贬值的短周期:

在两次贬值长周期里,由于时间跨度较长,期间A股经历了上涨和下跌过程,区间累计表现均为上涨;

在8次贬值短周期里,A股4次上涨、4次下跌,期间北上资金7次净流入。

2010年以来人民币贬值时期

A股表现和北上资金流动

人民币贬值或许是一个利空,但也只是影响股市的众多因素之一,无法决定A股的走向。

总的来说,对于近期人民币对美元汇率的快速贬值,我们并不需要特别担心。

回想两年前,人民币对美元一度跌到了7.19,后来还是涨了回来,中国经济相对美国增速仍然更快,中短期的贬值不影响长期趋势。

对人民币要有信心。

参考资料:

太平洋证券,《人民币进入一个相对短的贬值周期》,20220427

海通证券,《策略甜点45:人民币升(贬)值与A股的相关性》,20220424

2022-05-11 18: 34

2022-05-11 18: 32

2022-05-11 15: 37

2022-05-11 15: 32

2022-05-11 15: 27

2022-05-11 15: 19