站在市场的十字路口,我们更需要专业的观点指明方向,鹏华基金研究部结合国内外经济数据,为小伙伴们奉上热腾腾的市场观点,分析当前宏观经济形势,并对未来A股的行业配置和投资方向提出了建议。

宏观经济:三重压力有所加大,静待经济底

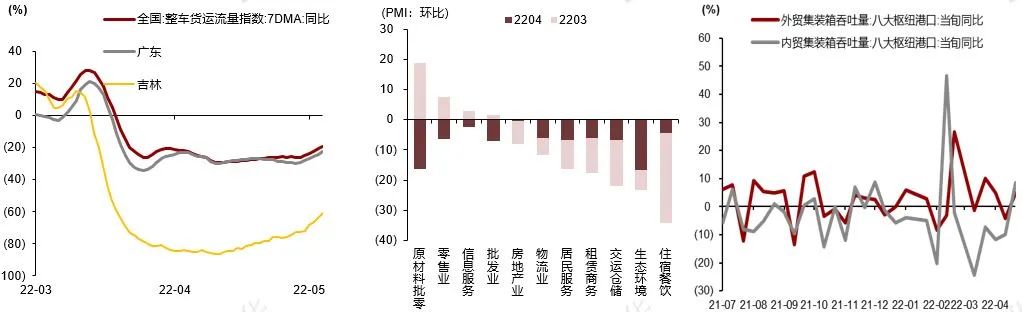

01 国内疫情对经济影响超预期

本轮疫情对经济的影响预计更偏长尾挑战而非开关式修复。

工业生产、出口与服务业受到干扰,且影响的时间更长。疫情防控下工业部门沿着单点停产-供应链辐射-原材料去库/产成品累库路径受到影响,且影响特点(1)长三角等是关键生产和物流节点,影响辐射全国;(2)供应链复杂性以及防疫软约束等使得修复速度慢,影响持续时间长,尤其对于供应链长和分工细的行业。外贸企业虽然通过外协和转运等方式缓解生产与物流的冲击,但效率的降低仍然使得出口受到了影响。同时,生活和生产服务业景气度均继续下滑。

经济挑战较2020年更严峻。2020年初国内经济处于温和复苏的状态中,海外货币与财政大幅宽松,需求膨胀而生产停滞推动我国出口大幅超预期,当前国内经济加速下滑,尤其房地产市场面临较大风险,海外政策加速回收不仅使得出口有高位回落压力也约束了国内的政策纾困空间。与此同时,本轮疫情对经济主体的资产负债表预期产生了进一步的冲击。

数据来源:鹏华基金,Wind

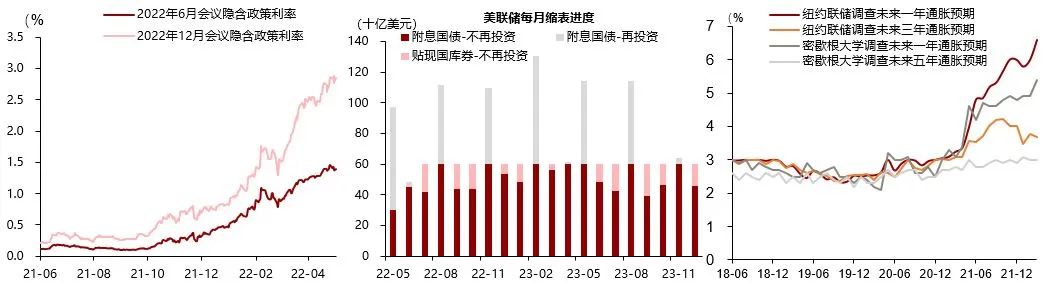

02 海外货币收紧与滞胀风险持续演绎

海外经济复苏动力逐步走弱,滞胀压力有所增大。

美国经济“近无忧,远有虑”,欧洲经济已有下滑迹象。美国Q1 GDP环比折年-1.4%,主要是口径影响,实际同比+3.5%,包括消费和固定资产投资在内的私人部门内需仍然比较强劲。疫情缓解与强健的资产负债表(超额储蓄+工资上涨)支撑短期经济动能,快速大幅的加息缩表影响利率敏感性支出,通胀侵蚀实际购买力,补库动能逐步趋弱,美国经济年底有走弱压力。欧元区PMI连续3个月下滑至55.5,德国3月工厂订单环比下降4.7%。

海外通胀很难得到缓解,压力仍然严峻。美国偏全面通胀,商品、服务、食品、能源同步上升,褐皮书反映供应链、投入产品与劳动力承压,尤其劳动市场失衡的状态基本没有改善,虽然美国通胀同比Q2见顶几乎无悬念(环比+0.9%才能使同比继续上升),但工资-物价螺旋与全球供应链修复偏慢使得通胀预计仍处于高位。欧洲食品与能源在CPI中权重更大,且更加受到俄乌局势的影响,通胀压力较美国更大,预计通胀继续走高。

数据来源:鹏华基金,Wind

压制通胀预期是欧美货币当局的首要任务。

5月FOMC会议后鹰派预期暂时筑顶,但紧缩预期逆转和实际操作缓和短期内可能性不大。3月美联储加息落地后,加息预期仍推动短端利率上行,为应对期限利差倒挂的缩表预期推动收益率曲线先熊平再熊陡,鹰派预期继续冲高。5月FOMC会议加息与缩表幅度和节奏符合预期,但通胀预期下行是鹰派预期逆转的必要条件,同时本轮缩表明显较上轮更加激进,紧缩预期和真实流动性变化预计仍将维持宽幅波动。

欧洲通胀与经济下行压力都更大,货币当局加速引导紧缩预期。欧央行预计将在Q3结束资产购买计划,年内加息,英央行行动更加领先。

数据来源:鹏华基金,Wind

开放差与外需走弱对应出口回落压力,经济与政策错位对应人民币汇率贬值。

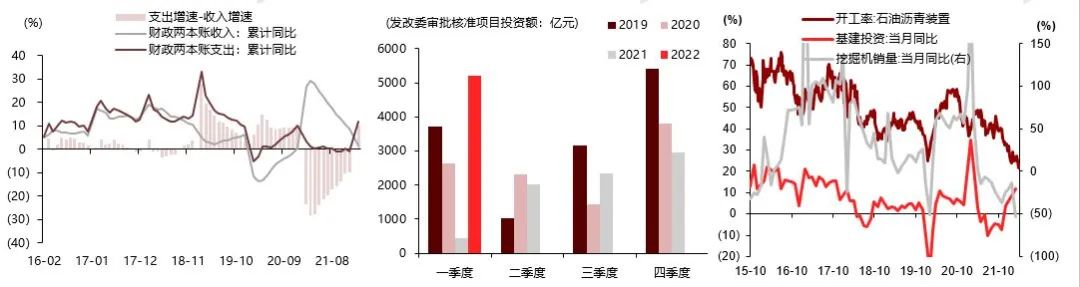

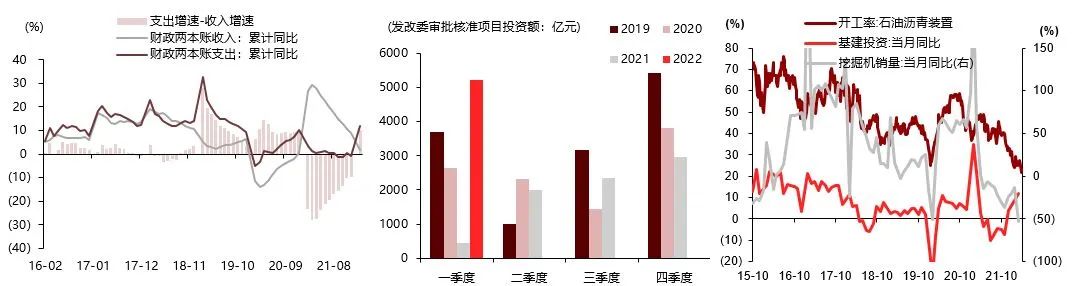

Q1基建增速体现财政提前发力但实际产业链拉动效果不佳。Q1广义和狭义基建同比+10.5%/+8.5%,体现项目审批和资金到位在财务支出法统计下的发力效果,但基建对上下游拉动效果尚未体现,说明开工节奏仍滞后(截至3月底,专项债支持项目的开工率为75%),一方面因地方政府防疫优先级更高,另一方面,疫情对用工和物料运输产生切实影响。

接下来基建仍然是稳增长的主力:(1)疫情边际缓和后基建开工的速度有望加快,上下游拉动有望兑现;(2)财经委会议专题讨论基建,明确基建的国家中长期战略意义且有空间而非边际收益低的重复建设,强调“综合收益”,部署五大重点领域与资金制度完善,基建仍有望得到增量政策支持(如财政预算更新和城投融资监管优化等)。

数据来源:鹏华基金,Wind

03 逆周期稳增长政策效果低于预期

基建投资表观增速开门红但实际效果仍待兑现,增量政策有望继续加码。

Q1基建增速体现财政提前发力但实际产业链拉动效果不佳。Q1广义和狭义基建同比+10.5%/+8.5%,体现项目审批和资金到位在财务支出法统计下的发力效果,但基建对上下游拉动效果尚未体现,说明开工节奏仍滞后,一方面因地方政府防疫优先级更高,另一方面,疫情对用工和物料运输产生切实影响。

接下来基建仍然是稳增长的主力:(1)疫情边际缓和后基建开工的速度有望加快,上下游拉动有望兑现;(2)财经委会议专题讨论基建,明确基建的国家中长期战略意义且有空间而非边际收益低的重复建设,强调“综合收益”,部署五大重点领域与资金制度完善,基建仍有望得到增量政策支持(如财政预算更新和城投融资监管优化等)。

数据来源:鹏华基金,Wind

房地产政策“挤牙膏”放松与市场走弱的现实仍在拉锯。

政策放松不断推进但前端指标反映行业底仍未探明:金融端信贷投放供给与按揭利率下降已有较大发力;住建端因城施策也在超过40个城市拓展,包括落户/人才引进和补贴、公积金/商贷额度与首付比例、认房认贷标准、限售年限和限购放松等;此外房企融资端和资金端等政策也在边际调整。但是,高频数据销售降幅仍在走阔,土地购置高流拍低溢价延续。

短期疫情扰动市场,更关键的是当前政策力度或不足以扭转预期。当前房地产市场处于需求↓-销售不振-推盘不足+回款监管-信用风险-预期↓-需求↓的负向循环中,居民与房企的资产负债表预期均很保守,因城施策框架下区域性、渐进性政策很难打破负循环。我们认为无论从投资拉动稳增长还是防风险的角度均需要政策进一步加码,尤其是自上而下的引导,包括对合理住房需求的支持、限贷政策放松、预售资金监管政策进一步优化以及对房企信用、融资和现金流的政策支持等。

宏观经济展望:政策仍是经济运行的主导力量

经济见底期拉长,需要更大的政策力度。

3月以来,来自内外部的扰动增大,开工旺季的经济数据加速下滑,三重压力进一步加大:

(1)国内疫情明显有别于前几轮,防控难度的提升使得经济受到了更大影响,且偏长尾;

(2)海外通胀的持续走高持续抬升鹰派预期,加剧了滞胀风险,带来外需回落与内外失衡的担忧;

(3)逆周期稳增长政策无论在落实还是实际拉动上效果均低于预期。

相比于表观经济数据下滑,私人部门的预期和支出意愿走弱是更加严峻的考验,这是去年以来诸多变量叠加的效果,影响到了经济正常运行逻辑,经济寻底的过程预计也将随之拉长。

缺口的增大和有效需求不足需要更大力度的稳增长政策对冲,这也是提振经济预期,恢复正常经济循环以及解决内外失衡问题的前提。维持今年从“破旧立新”到“股本培元”的宏观主线的判断,Q2-Q3存量政策的落实和增量政策的加速仍可期待。

市场策略:A股未到反转时,配置聚焦盈利预期

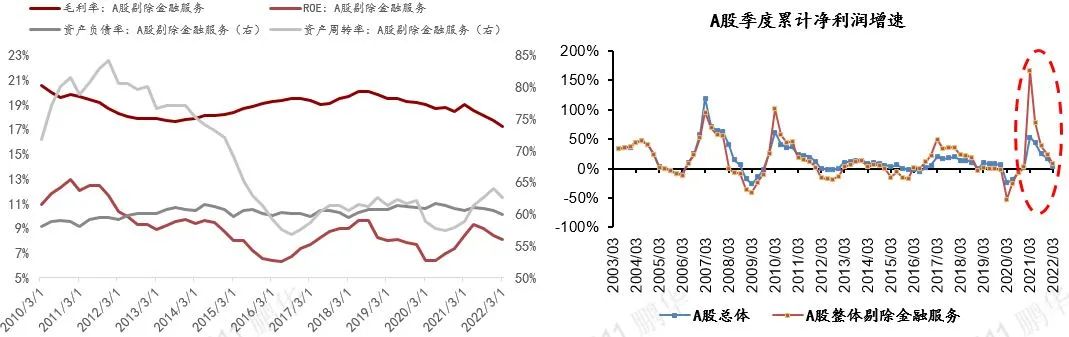

全A非金融Q1业绩:盈利探底,结构分化。

A股非金融一季报增速8.09%,盈利增速继续下滑。ROE下行:(1)需求下行叠加供给扩张,周转率见顶回落;(2)成本端压力导致整体毛利率承压;(3)宽信用背景下企业预期回落,主动“加杠杆”动能减弱。

供给约束支撑上游毛利率继续扩张,中下游受成本冲击,毛利率下滑,幅度取决于成本传导能力。

数据来源:鹏华基金,Wind

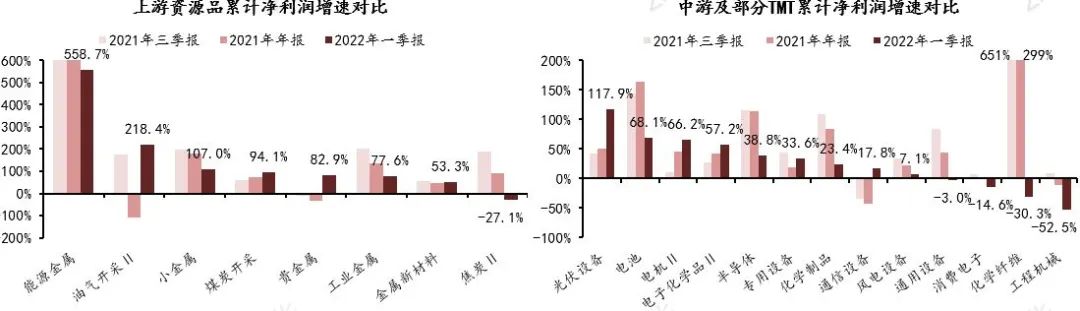

上游资源品:细分板块整体维持正增长, 高产能利用率下“供需缺口”扩张,支撑上游盈利新高,涨价驱动净利率上行叠加需求支撑周转率,共同推动ROE进一步抬升。

中游及TMT:趋势分化,盈利加速集中在光伏,电机等细分领域,多数子行业仍受高成本+需求走弱,增速降速ROE边际下行。

下游消费:疫情冲击消费需求,医疗器械,医药服务,白酒增速具备韧性。

数据来源:鹏华基金,Wind

估值性价比:多数行业具备较高的赔率。相对于2019年1月及2020年3月两轮市场底部,绝大多数行业当前估值已经低于2020年疫情冲击导致的市场底,赔率逼近2019年1月初,稳增长赛道中多数行业仍具备较高赔率,中游制造及TMT中部分细分赛道也逐渐凸显性价比。但仍需警惕经济下行期“毛利受损+需求下行”引起的盈利预期下修,估值被动抬升,需关注后续业绩兑现度。

市场观点

3-4月在疫情和海外货币收紧下,市场风险偏好下行,风险溢价大幅提升,大盘调整幅度超预期。当前A股估值已与2018年底和2020年3月持平,板块间估值的极端分化也显著收敛,表明无论是市场整体还是结构的赔率均更加可为,随着极端预期的边际修正,市场逐步对可预期的风险反映钝化,可以不用更加悲观。然而,疫情、海外以及国内自身周期因素影响偏长尾,经济寻底拉长,一方面市场预期仍会反复,信心修复大概率不会一蹴而就,另一方面内外需走弱对业绩的影响也将进一步体现。随着我国经济的逐步企稳(社融里自发需求持续修复),海外经济走弱,A股面临的内外部压力将完全缓释,有望迎来更大的机会。

行业配置

市场交易的主要矛盾预计从分母端转向分子端,需求是强预期弱现实下的主要矛盾:

(1)以稳增长为代表的景气均衡主线同时受益于存量政策效果在业绩中的体现和增量政策预期催化,包括基建链、银行和地产链等;

(2)中游长期成长赛道经过大幅调整已经具备较高的赔率,但一些行业仍将面临长期成长性和短期需求业绩预期下修的阶段性矛盾,即成长的全面行情依赖于经济进而依赖于稳增长,需求稳定性高,前期主要跌情绪与流动性的军工和光伏等行业是更优的选择;

(3)上游周期品可能短期面临需求预期回落的压力,但长期低CapEx稳定现金流且回报率随价格上行仍是中长期趋势,需求收入弹性低的涨价必需品也是配置方向。

尊敬的投资者:

2022-05-11 20: 20

2022-05-11 20: 19

2022-05-11 20: 09

2022-05-11 19: 54

2022-05-11 19: 52

2022-05-11 19: 51