政策上,发改委对动力煤价格限制为长协价的1.5倍以内(主要针对电煤),说明对煤炭长协落地和价格监控趋严,但走向仍不明朗,观望为主(但也侧面说明市场供需仍然偏紧,“涨”才会“管”)。截至5月9日,除秦皇岛港下水煤外,已有7省区(内蒙古分蒙东、蒙西两个区域)明确了煤炭出矿环节中长期和现货交易价格合理区间。

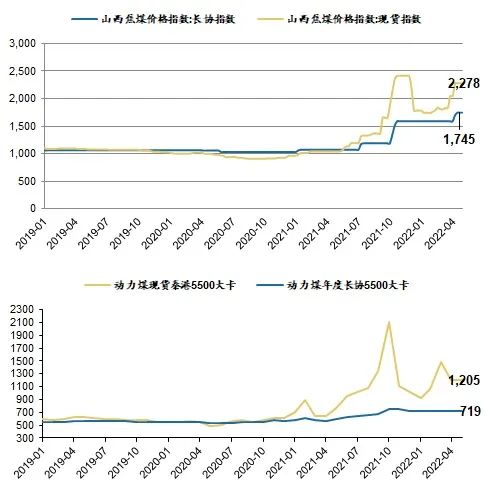

实际最新长协和现货煤炭价格:动力煤现货高于长协68%,焦煤现货高于长协31%,说明市场供给还是偏紧。

回到基本面上,供给端,整体供应稳定,月初部分煤矿按照五月限价要求下调价格,但大部分保长协和内部供应,部分需求较好地区市场煤价格有上涨;港口方面,五月初为期20天的大秦线春季检修开始(煤炭的供给需要运力,虽然需求淡季但运力的检修也限制了供给),节后整体市场仍以刚需交易为主,观望情绪浓,价格小幅探涨。

需求端,进入淡季,民用电低负荷运转,煤炭需求整体偏弱,更重要的是煤炭新价格机制初步落地,贸易商都在观望限价政策的落地情况,采购补库存意愿不高。

疫情影响,下游表现也相对平淡:焦炭价格持平,钢铁价格下跌,高炉开工率上升,甲醇价格下跌,水泥价格下跌,整体需求偏弱。

一个有意思的现象,焦煤焦炭的现货价格基本持平,但商品期货合约价格却连续下跌了半个月,说明市场对未来下游钢铁的需求偏悲观。

投资策略:煤炭板块去年3、4季度是业绩增速高点,今年1季度到年季报披露期是高景气度、低估值、业绩兑现(超预期)较舒服的投资阶段(戴维斯双击:业绩兑现和长协价格上涨导致的估值中枢上移)。但这个阶段可能已经过去,煤炭板块之后的投资关注点,一是观察和验证在产能供给不足,进口不足大前提下的行业高景气度是否能延续,尤其是进入5月中下旬,传统旺季前的补库存力度和需求数据;二是经过4月疫情的冲击,工厂停工、供应链停摆、出口订单转移等暂时性事件的影响,国内经济和消费下滑明显,很多企业的营收业绩也较差,煤炭板块的业绩确定性反而成为了行业比较上的配置优势。

因此要关注两个风险点:

1. 去年3、4季度的高基数导致同比增速快速下滑;

2. 成长板块的快速反弹对存量资金的吸引。

投资锚定的是市场一致预期,周期股的股价更反映了对预期的抢跑,那么煤炭板块有哪些可能超预期的点会带来投资机会?

1. 增产保供难度超预期(供给不足超预期);

2. 需求增长的韧性超预期(主要是国家政策“稳增长”措施的持续发力,下游需求增加超预期);

3. 限价政策下,现货价格上限上移超预期(限价政策明确规定电煤价格合理区间,较前期坑口不超700元/吨,港口不超900元/吨的限价上移,意味着价格可能会贴着上限走,预计整体价格中枢是上移的);

4. 俄乌冲突引发的全球能源危机,通胀导致大宗商品,尤其是海外煤价上涨超预期(国内外煤价已经倒挂,差价的进一步扩大将加剧煤炭进口和沿海煤炭供应的紧张局面);

(数据来源:Wind, 广发证券研究所,中泰证券研究所,中融基金)

风险提示:投资有风险,投资需谨慎。本文章仅供参考,在任何情况下,本文章中的信息或表述的意见均不构成对任何人的投资建议。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断谨慎做出投资决策。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其它基金业绩不构成对本基金业绩表现的保证,投资者应根据自身风险承受能力,审慎决定是否参与基金交易及相关业务。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

2022-05-13 19: 57

2022-05-13 19: 49

2022-05-13 19: 44

2022-05-13 19: 44

2022-05-13 19: 43

2022-05-13 19: 42