本周市场回顾

A股现超跌反弹,资金情绪回暖

本周上证综指五连阳,资金情绪有所回暖。上证指数全周上涨2.76%,深证成指上涨3.24%,创业板指涨5.04%。短期情绪持续回暖,市场出现超跌反弹。

在外围市场大跌背景下,本周A股表现出现了较强的韧性。连续下行后市场点位出现相对较高的性价比,但是俄乌冲突、美联储收紧货币政策、疫情等扰动因素仍然存在,后续行情或仍然会有一个反复筑底的过程,可关注复苏过程的消费、服务等稳增长主线。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年5月13日

本周部分赛道股领涨

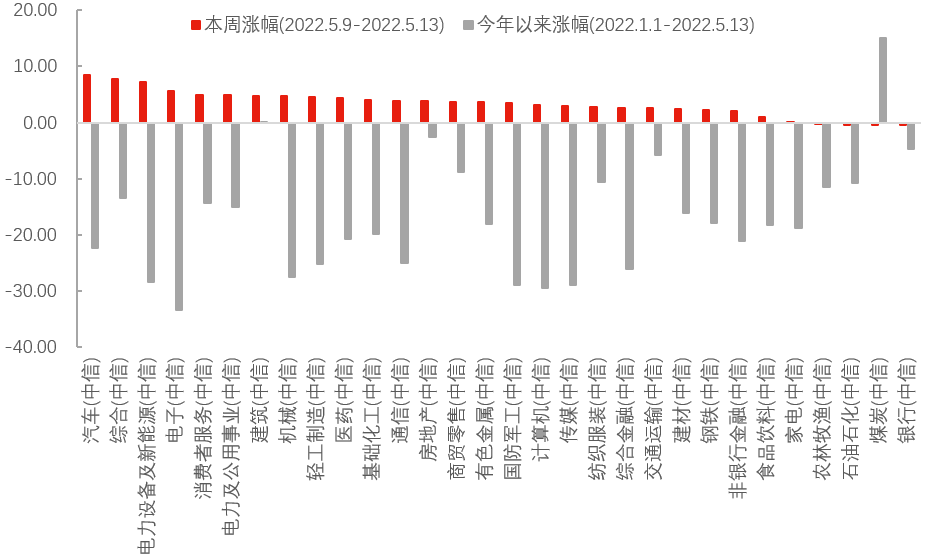

行业上,超跌反弹的赛道成长股、稳增长概念下的基建、逆周期的必选消费等表现较为活跃。周内汽车、电力设备及新能源、电子、消费者服务涨幅居前,银行、煤炭、石油石化跌幅居前。

图一:本周汽车、新能源领涨

数据来源:Wind,中信一级行业分类,截至2022年5月13日

本周重要数据及事件

4月CPI、PPI略超预期,疫情影响或延续

中国4月CPI同比 2.1%,预期 1.8%,前值 1.5%,环比上涨0.4%。4月核心CPI同比录得0.9%,较上月下降0.2%,环比较上月上涨0.1%。PPI同比上涨8%,预期上涨7.8%,较上月下降0.3%。4月份PPI环比由上月上涨1.1%缩小为上涨0.6%。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 点评:

结构上,食品价格由上月下降1.2%转为上涨0.9%。因疫情期间物流成本上升,4月粮食、食用油、鲜菜价格涨幅均高于季节性水平。此外随着生猪产能逐步调整、中央冻猪肉储备收储工作有序开展,猪肉价格由上月下降9.3%转为上涨1.5%。非食品CPI中,服务涨幅在疫情影响下持续缺乏上行动能;疫情和防控政策的升级令居民租房和服务消费需求受到影响。国际原油价格上涨通过成品油定价机制直接传导至交通工具用燃料项,当月环比涨幅达到2.7%。

4月 PPI 环比上涨 0.6%,分行业看,国内主导的黑色产业链依然涨幅居前,国际原油、有色金属等商品价格高位震荡,海外通胀压力仍在输入,但涨幅多数有所回落。

整体来看,4月国内局部疫情的扩散对投资、消费、物流等的影响,在物价上有较显著的反映。目前猪肉价格超预期回升,而疫情的影响仍会有所延续,三季度国内CPI同比破3%的概率增加。不过目前CPI仍较为温和,短期通胀尚未形成对基本面的显性约束。PPI方面,高基数下全年下行趋势不改,但地缘政治导致的国际大宗商品价格高位震荡和国内稳增长下的基建预期,将使得国内PPI下行斜率相对较缓。

疫情影响逐渐趋弱,经济有望逐步恢复

在5月13日举行的上海市疫情防控工作新闻发布会上披露的信息显示,上海复工复产保障持续优化,逐步扩大了车辆通行证、人员复工证的发放范围。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 表示,从高频数据看,四月份是疫情冲击影响最大的时候,供应链受到明显影响。

五月份以来,上海疫情形势有所好转,复工复产持续推进。供应链方面,随着政策推动打通堵点,从整车货运流量指数看全国的物流在快速恢复中。整体看,五月份疫情影响相比四月份将明显较小,经济在逐步恢复正常中。

2022-05-13 22: 48

2022-05-13 21: 43

2022-05-13 21: 41

2022-05-13 21: 26

2022-05-13 21: 24

2022-05-13 21: 23