01

市场回顾与分析

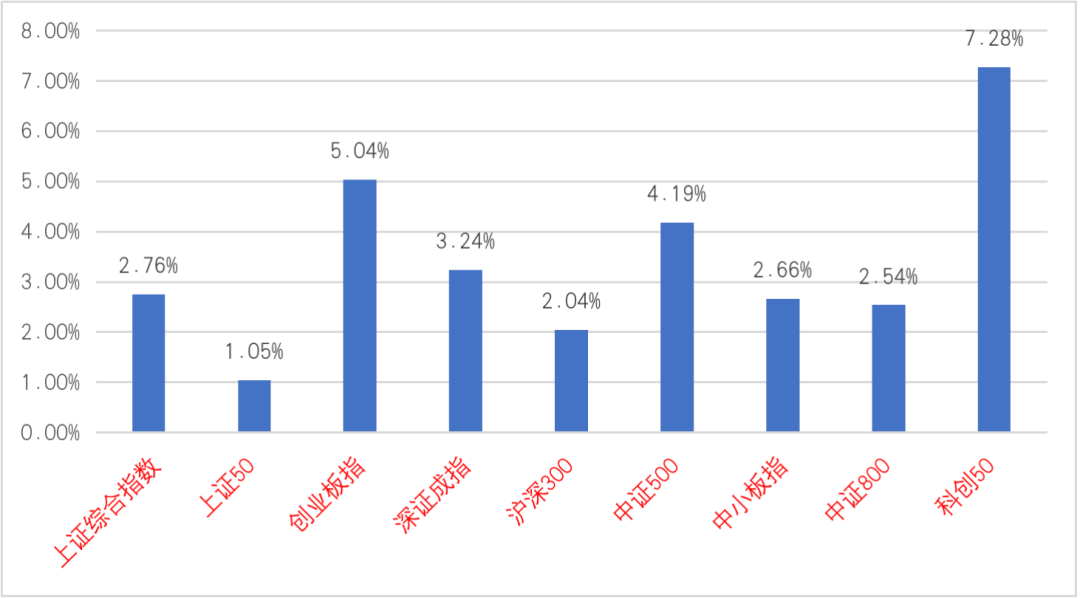

上周A股走势维持震荡,主要指数均反弹。

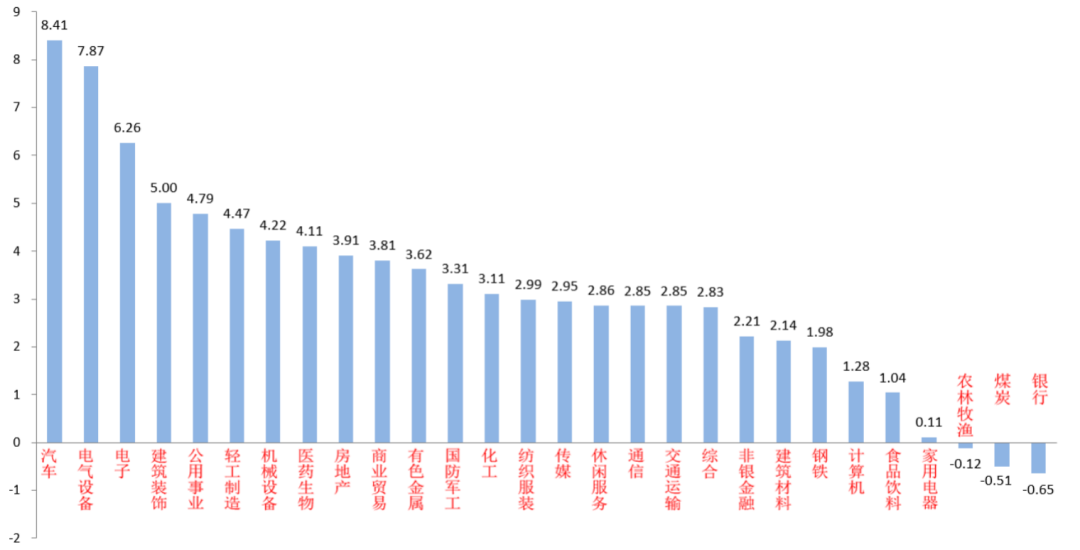

28个申万一级行业有25个上涨。汽车(+8.41%)、电气设备(+7.87%)和电子(+6.26%)居涨幅前三。银行(-0.65%)、煤炭(-0.51%)和农林牧渔(-0.12%)居跌幅前三。

汽车板块:受益4月新能源汽车销量取得同增和上海疫情出现拐点,复工复产预期上升影响,加之很多优质标的已经调整很多,估值合理,引发上涨。

银行板块:受到4月金融数据大幅同减,不及预期影响,一些博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/05/09-2022/05/13)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/05/09-2022/05/13)

股市策略观点

上周A股走势维持震荡,主要指数均反弹。

5月11日,统计局发布4月通胀数据。4月CPI同增0.6%至2.1%,CPI环比由持平转为上涨0.4%。PPI同比回落0.3%至8%,环比回落0.5%至0.6%。总体来看,4月CPI、PPI均略强于预期。CPI年内首度站上2%,结构上看,核心CPI再降至1%以下、表明目前内需仍弱。粮食价格环比上涨0.7%是CPI上升的主因。从PPI细项来看,上游商品价格仍高,继续在向下游传导。

5月13日,央行发布4月金融数据。4月新增人民币贷款0.65万亿,预期1.45万亿,去年同期1.47万亿;新增社融0.91万亿,预期2.03万亿,去年同期1.86万亿;社融存量增速10.2%,前值10.6%;M2同比10.5%,预期9.9%,前值9.7%;M1同比5.1%,前值4.7%。4月信贷、社融数据全部大降且低于预期,结构也全面恶化。结构看,居民短贷、中长贷全部同比少增,表明居民部门消费和地产方面需求仍然不足。

流动性方面,4月15日,央行在4月25日降准25BP后,LPR和MLF利率维持不变。

总体上央行继续维持流动性在稳定稍宽的状态,助力稳增长的决心仍坚定,目前市场对5月LPR报价利率下调预期增加,需跟踪央行后续动作。

股市策略展望

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。尤其对资源类板块影响较大。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,市场投资者情绪较低。但是,目前政府稳增长决心仍然坚定,稳增长依然是今年经济工作的主线,后续应重点关注稳增长和宽信用、宽货币更多相关措施的进一步落地和相关板块表现。

我们预计后市将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

02

市场回顾与分析

上周一级市场共发行85只利率债,总发行规模6462亿,净融资额4701亿。国债、地方债和政策性金融债发行规模分别为2204亿、3028亿和1230亿,净融资额为1224亿、2583亿和893亿。信用债共计发行74只,总规模677.53亿,净融资额-424.17亿。

上周利率普遍下行。主要影响因素包括:美债利率、资金面、国内疫情、4月数据等。

资金整体宽松,上周隔夜多在2%以下。本周预计有3199亿地方债发行,关注MLF续作情况和地方债发行节奏变化。

上周公布的4月外贸、通胀数据高于预期,而金融数据大幅低于预期。高频数据来看:5月前两周生产、销售数据均出现小幅改善。

美国4月CPI同比增速高位回落但仍高于预期,美联储多为官员表态稳定市场预期。最终10年美债收盘2.93%,较前周下行19BP。

债市策略展望

美国4月非农就业平均时薪同比与CPI同比增速均高位回落,美联储内部对于未来加息路径仍有分歧,但大部分官员表态支持未来2次会议各加息50bp,权益市场率先交易经济下行阶段的估值压缩,风险偏好回落带动美债利率走低。

国内而言,北京与上海疫情的不确定性仍是债市核心关注点,留抵退税延续叠加政府债发行进度尚未显著加快,资金面维持宽松,利率震荡走低为主。

总体来看,4月经济数据差是公认的事实,数据本身对市场的影响会比较有限,更需要关注的是疫情相关的发展变化:

✦

一是上海解封和复工复产的进度如何?

二是北京社会面清零进度?

三是全国其他区域会否发展新的疫情?

✦

✦

当前预计债市仍将以震荡为主,密切跟踪疫情因素变化,流动性充裕是比较确定的因素,杠杆票息策略优于波段交易策略,建议保持仓位的灵活性,以便根据市场变化及时调整策略。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-05-16 14: 13

2022-05-16 14: 12

2022-05-16 14: 09

2022-05-16 14: 08

2022-05-16 14: 00

2022-05-16 13: 59