权益市场周报

2022.05.09-05.13

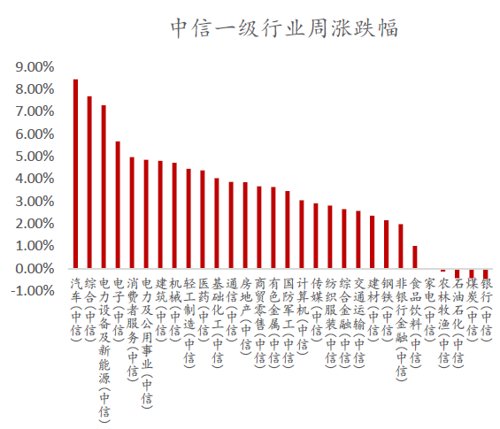

一周行情回顾

上周市场延续反弹,截至上周五收盘,沪指周涨2.76%,创业板指周涨5.04%,美股市场探底回升。板块方面,基建、肝炎概念持续活跃,周五汽车零部件板块上演涨停潮。资金方面,两市日均成交约8360亿元,年换手率347%,较前一周基本持平。

技术面上,沪指沿5日均线震荡反弹,周三放量冲高后指数快速回落,随后的交易日中虽然热点和市场做多情绪仍然较好,但量能出现明显回落,布林线中轨的压力明显,短期指数冲高后再度回踩的可能性加大。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

事件:国家卫生健康委医政医管局监察专员表示要在大城市建立步行15分钟核酸检测“采样圈”。

【点评】 国内新冠核酸检测有望常态化,区域性散发带动需求持续旺盛,其中上海设立常态化核酸采集点近9000个,北京9000余个,杭州约一万个。全国多地均增加常态化采样点,极端情况假设中国所有一二线城市都实施常态化核酸检测,按每48小时一次核酸计算,年成本将突破万亿。相关第三方检测服务、核酸检测试剂及采样仓、核酸检测一体机相关标的将受益。

周期板块

事件:OPEC会议:OPEC+5月会议决策公布,同意6月维持43.2万桶/天的增产计划。

【点评】OPEC+此次并未如期调整新的生产基线,其增产意愿较为有限,体现出OPEC+内部对于高油价的诉求;虽然去年7月OPEC+决定从今年5月开始重启新的生产基线,上调生产基线共计163.2万桶/天。因OPEC+已决定在5-6月维持43.2万桶/天的增产政策,预计剩余76.8万桶/天的增产空间将在7-8月完成,平均每月增产空间不到40万桶/天;按去年7月决定的生产基线来看,OPEC+实际增产执行率仍较低。4月OPEC+原油产量增长仅1万桶/天,其中尽管伊拉克和沙特产量分别增长17、7万桶/天,但利比亚、尼日利亚和安哥拉等国遭遇生产问题导致产量出现下滑。在俄罗斯产量增长缺失的情况下,利比亚和尼日利亚等国产量恢复还需一定时间,预计5月OPEC+实际原油产量增长在5万桶/天以内,增幅较为有限。美联储5月加息靴子落地,且德国表示不再反对禁运俄罗斯石油,预计2季度油价整体在100-120美元/桶区间波动。

事件:中国人民银行公布,2022年4月新增社融9102亿元(同比少增9468亿元),余额同比增速10.2%(较上月下降0.4pct),新增人民币贷款6454亿元(同比少增8231亿元),广义货币M2增速环比上升0.8pcts至10.5%。

【点评】4月金融数据显示,当月局部疫情因素对信贷投放和信用扩张带来阶段性的负向影响,而较为积极的财政因素,带来了近两个月货币与存款数据的显著改善。展望后续,随着疫情扰动的边际减弱,以及政府债券发行的集中上量,预计社融增速将筑底回稳。板块投资而言,近期局部疫情对宏观经济预期与银行经营预期带来了一定扰动,静待后续疫情防控、稳增长及稳地产政策的效果显现。银行个股投资逻辑,需要兼顾行业估值提升的系统性机会+商业模型升级的个体性机会。

大制造板块

事件:多地密集出台优惠政策以促进汽车消费,预计政策端的宽松将对汽车消费有所提振。以广东为例,省发改委发布了《新能源汽车购置补贴活动公告》,对今年5-6月份期间省内个人以旧换新的新能源汽车补贴单车8,000元。

【点评】多地宽松政策正逐步推出,我们预计将对整车消费有所提振,预计将加速燃油车向新能源的置换。

事件:拜登周二(当地时间)在华盛顿向全国发表讲话时表示,白宫正在审查前总统实施的处罚措施,该措施提高了从尿布到服装和家具的所有商品价格,并可能选择完全取消这些措施。

【点评】汇率:美元兑人民币上涨,汇率因素将成为正向因子。汇率一方面通过影响汇兑损益和毛利率对盈利产生直接影响,另一方面可能通过提升产品性价比以拉动出口从而产生间接影响。

关税:若取消关税,对美出口业务中、国内产能占比高的企业将受益。2019年美国对华部分产品加征25%的关税,对出口企业的盈利产生影响。2022年3月USTR宣布的重新豁免对352项从中国进口商品的关税清单中,涉及了自行车以及少量家具类品类,对家具的豁免范围较少。若后续对家具品类取消关税,短期有利于盈利的修复,其中国内出口占比高、且与客户分摊的关税比例较高的企业(其中跨境电商业务的相关关税均为企业承担),会更加受益。

原材料:商品价格经历去年大涨后,已出现回落,个别原材料同比出现降价,伴随提价的落地,部分企业盈利有望环比改善。目前,TDI、MDI及金属产品多处于中高分位数水平,而PPG、牛皮等原材料价格同比下降,其中PPG同降39%。

海运:短期下降难谈受益,但边际影响已弱化,关注中长期趋势。SCFI指数较年初已下降17%,但短期的下降或由国内疫情对出货量影响所致,若企业出货量亦受影响,则算不上真正受益。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2022-05-16 14: 00

2022-05-16 13: 59

2022-05-15 22: 28

2022-05-15 22: 27

2022-05-15 22: 26

2022-05-15 22: 24