数据来源:wind

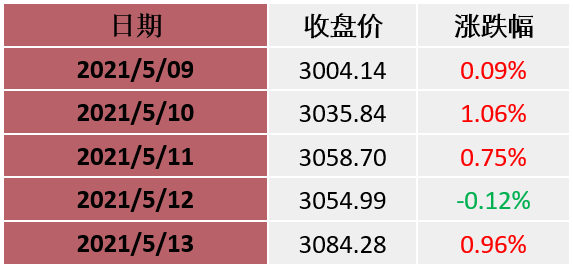

数据来源:wind图表2:上证指数表现(2022-5-9至2022-5-13)

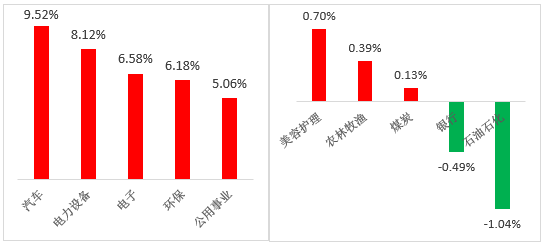

图表3:本周涨幅前五与后五行业(单位:%)(2022-5-9至2022-5-13)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

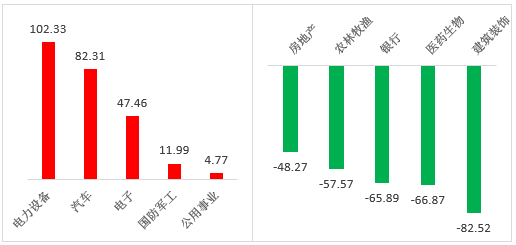

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-5-9至2022-5-13)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

投资策略

市场3月中旬之前的下跌与疫情关联度不高,主要来自国内经济下行趋势、美联储收缩、俄乌战争等因素,而当前上海疫情的好转和复工复产并不能扭转上述3个因素,因此,短期超跌反弹的空间大致为3月下旬的位置。后续关键是观察上面3个因素的变化。

上海疫情后的配置思路,关注3个方面:①围绕上海复工复产,受长三角供应链影响较大的电子、电新、汽车。②围绕上海疫情后的需求恢复,主要是一些偏必选属性的方向,如餐饮、餐饮的上游、医美、眼科、牙科。③稳增长是一切问题的前提,关注调整较多的地产、以及上升到中央财经委层面的基建。

中金公司:市场展现相对韧性,稳增长主线仍有配置价值

目前A股市场政策、估值、资金、行为等指标均部分显现偏底部的一些特征,市场已经具备中线价值,未来重点关注在国内稳增长政策逐步落地的背景下基本面修复的情况。市场短期仍有一定不确定性,上周社融低于预期可能部分反映当前需求偏弱的特征,“稳增长”也仍将继续面临房地产、疫情、海外环境等挑战,我们建议继续耐心等待更为积极的催化因素。

结构上,我们认为低估值“稳增长”领域仍具备一定配置价值;近期成长风格有较好表现,可能主要受益于疫情防控进展积极等因素带来的估值阶段性修复,后市表现可能还需要综合海外增长、通胀和政策等宏观因素变化以及国内“稳预期”举措来综合判断。

中信证券:市场信心逐步恢复,四大主线引领中期修复

投资者信心开始逐步恢复,A股的韧性明显增强,人民币汇率波动和美联储加息对A股的影响也明显衰减,预计市场开启持续数月的中期修复行情,现代化基建、地产、复工复产和消费修复四大主线轮动慢涨。

一方面,多重因素改善下投资者信心开始逐步恢复。疫情防控局面有明显改观,市场更坚定了奥密克戎可以被有效控制的信心;预计4月是全年经济低点,复工复产将推动经济从5月开始趋势性好转;海外通胀压力成为矛盾焦点,贸易环境或阶段性改善;投资者仓位充分调整后市场卖压明显消退,近期持续有增量资金底部布局。另一方面,汇率波动和美联储加息对A股的影响已经衰减。从影响汇率的因素来看,跨境资金流动稳定,持续快速的单边汇率波动很难持续;同时,配置型外资恢复净流入趋势,国内投资者对美联储本轮加息的博弈行为在4月也已经完成,5月后明显减弱。

整体而言,市场信心开始逐步恢复,预计A股正式开启持续数月的中期修复行情,建议坚定布局现代化基建、地产、复工复产和消费修复四大主线。

2022-05-16 16: 14

2022-05-16 16: 12

2022-05-16 15: 08

2022-05-16 14: 47

2022-05-16 14: 40

2022-05-16 14: 38