博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

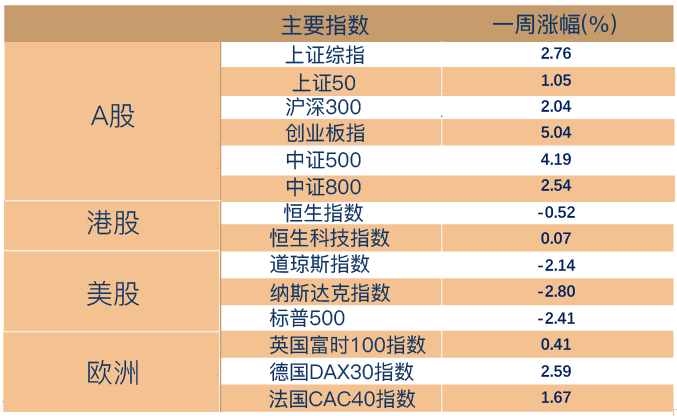

一周市场回顾

疫情缓解,市场趋稳

上周美股延续下跌,A股短期反弹更显韧性。在“滞胀”担忧情绪下,美股上周继续下跌2-3个百分点;而估值处于相对低位的A股的杀跌动能明显减弱,在疫情形势趋稳的背景下,A股主要市场指数平均上涨2-5个百分点。从结构上看,汽车、电力设备、电子行业涨幅相对领先,主要受益于企业复工复产预期强化、制造业供应链困境有望边际改善。

整体来看,A股市场积极因素越来越多。

首先,上海疫情实质性好转:上海疫情数据延续了五月以来整体下降趋势,疫情走势趋稳向好。受上海疫情数据出现实质性好转影响,复工复产、经济复苏等预期走强,市场信心得到提振。

其次,美联储通胀或迎来拐点:4月美国CPI和PPI两项通胀数据均较上月有所回落,这意味着通胀拐点或已出现,美联储鹰派立场或已达到顶点。后期,如果通胀继续回落,美联储鹰派立场有望出现转变,美债利率大概率见顶回落,对成长股的压制也将接近尾声。中期,海外紧缩靴子落地后,随国内稳增长主线不断发力,市场有望迎来趋势性反弹。

第三,机构减仓和外资大规模流出均已接近尾声:五一后市场继续反攻,全A指数连涨5日,超跌成长处于领跑位。中期随着疫情逐步好转、外资信心有望逐步修复,净流入情况将得到改善。

最后,A股估值性价比已现,静候机构资金积极布局:当前的A股估值已充分计入市场不确定因素,风险溢价已处于五年内的极值区间。从当前的估值水平来看,A股的中期配置价值已显现,有望吸引长期资金的流入。

(数据来源:Wind,截至2022年5月13日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

疫情冲击显露:4月信贷、社融双双回落

5月13日,央行发布2022年4月金融统计数据报告。

其中,4月新增社融规模仅9102亿元,大幅低于市场预期,同比少增9468亿元,结构上主要受信贷拖累,4月本身是传统淡季,尤其是在信贷比较弱的年份,主要是一季度,尤其是季末的三月会有明显的冲量,往往会透支4月的项目,使得4月贷款相对会比较弱。新增人民币贷款6454亿元,同比少增8246亿元,基本解释了社融的下行。

M2同比增长10.5%,环比上升0.8个百分点,而社融同比10.2%,环比回落0.4个百分点,M2与社融表现明显背离,单月出现背离,主要因为4月份大规模留抵退税+财政加快支出背景下,大量货币从政府部门转向实体部门,这一点可从政府存款的增量明显偏低中可以得到佐证。

今年4月政府存款新增仅有410亿元,明显低于正常年份的增量(2019年为5347亿元,2021年为5777亿元),同时实体部门来看,居民存款和企业存款均有明显同比多增,尤其是居民存款同比多增较多,显示疫情导致的储蓄率被动提高。

一周资金追踪

防守反击?外资再次加仓银行等低估值板块

上周A股日均成交额为8352亿,较前一周持平;融资资金成交占比7.3%,陆股通成交占为11.8%。

北向资金上周净流出73.22亿,其中沪股通净流出18.75亿,深股通净流出54.47亿。具体行业方面,北向资金净流入的板块包括银行、公用事业、电子、媒体、国防军工等板块,其中净流入最多行业是银行,超过15亿;净流出最多的行业是有色金属、钢铁、食品饮料、机械设备、非银金融,其中有色金属的净流出超过30亿。

(数据来源:wind,截至2022年5月13日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年5月13日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场整体上涨,截至上周五,沪深300指数上市以来估值历史分位数为28.13%;中证500指数估值历史分位数为4.85%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-05-16 19: 36

2022-05-16 18: 13

2022-05-16 18: 10

2022-05-16 18: 09

2022-05-16 18: 08

2022-05-16 18: 05