本周观点

进入5月,A股活跃度显著提升。上周虽然面临外围市场走弱的压力,上证指数仍收复了3000点重要关口,上周三(5月11日)两市成交额更是再度突破万亿,成长股领衔反弹,市场信心有所提振。短期而言,A股凸显的韧性虽然令人惊喜,但尚无法确认市场已经具备反转条件,建议保持谨慎乐观,反转仍需经济拐点确认后方可成立

要闻快评

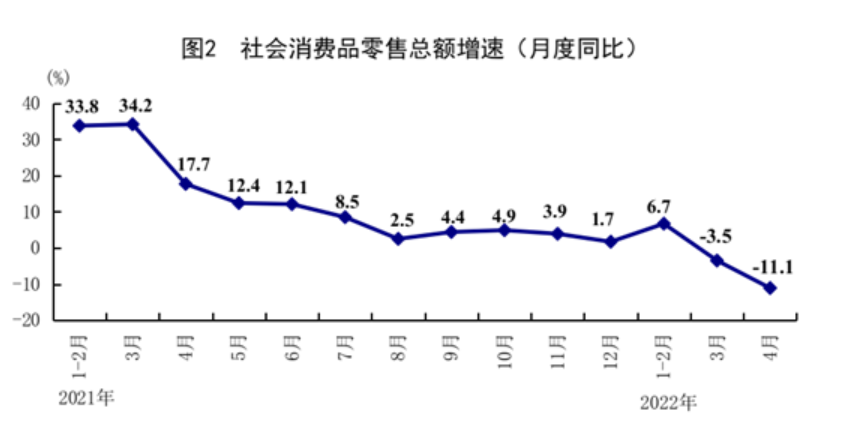

▍5月16日,国家统计局官网发布数据显示,4月份,规模以上工业增加值增速同比下降2.9%(工业生产收缩),服务业生产指数同比下降6.1%(服务业收缩更加明显),社会消费品零售总额同比下降11.1%(疫情给消费端带来较大冲击),1-4月份全国房地产开发投资同比下降2.7%(房地产投资增速转负)。(注:括号内文字为指标解释,非统计局原文)

图源:中国国家统计局官网

中欧财富投顾:4月份经济数据的回落在意料之中,这些降幅主要是来自疫情冲击带来的短期变化,是阶段性的影响。

我们观察到,上海疫情已明显好转,企业复工复产也正有序推进中,这也基本意味着本轮国内疫情影响最为严重的时刻或已过去。我们认为,随着国内疫情逐步得到有效控制,同时稳增长政策有望持续加码,后续经济运行有望得到改善。

近期政策底二次明确,尤其本次政治局会议强调年内增长目标仍然朝5.5%努力,意味着稳增长目标不变。从经济周期角度,当前仍处下行后期,货币信用周期角度,经济已经逐步向复苏演绎,根据历史数据回顾,权益市场在衰退后期至复苏期的宏观环境均有较好的表现。

▍5月15日,央行在官网发布通知,将首套住房商业性个人住房贷款利率下限调整为不低于相应期限LPR减20个基点。

图源:上海银行间同业拆放利率官网

目前5年期以上LPR为4.6%,按照最新政策,全国范围内首套房的商业贷款利率不低于4.40%。

中欧财富投顾:2021年9月以来,面对行业的快速下行,房地产行业政策逐渐转暖,陆陆续续已有超100个城市放宽当地的房地产政策。不过,此次是全国范围内的宽松,信号更为积极。在“稳增长”背景下,房地产行业作为国民经济的支柱产业,预计将会得到更多支持。

另外,这个政策是对于新发放的商业性个人住房贷款,存量的房贷还是按照原来的合同执行的。这次调整,符合4月29日召开的中央政治局会议所强调的“支持刚性住房需求”,有助于促进房地产市场平稳健康发展。

后市展望

市场反弹过程中,年初至今跌幅较大的新能源车和光伏等行业在上周领跑,而稳增长主线出现了阶段性的回调。

已公布的4月份PMI和社融数据均前瞻性地反映出封控管理期间全国低迷的经济生产状况和疲软的资金需求,这或许加大了刺激政策“托底”的压力。

在经历了在年初至今的调整后,A股市场或已具备长期投资价值,但反转趋势仍需经济拐点确认后方可确立。而在反转趋势确立之前,情绪面对A股表现可能存在较大影响,并可能加大期间的市场波动率。疫情或成为未来一季度最重要的观察变量,若大部分重点城市能寻找到疫情与经济之间的平衡点,投资者对国内经济和市场业绩的拐点将更为明确。

短期市场仍然面临不少的扰动因素,但我们觉得最近股价经历系统性调整,或已提前消化了部分悲观预期,并且我们能看到一些重要的边际改善已经发生,投资者应多思考积极因素,沉心静气。

无论如何,市场在经历短期快速回调后,从技术层面或已具有较强的反弹能力,但是否马上能从反弹走向反转或需要看到影响市场最主要矛盾出现明确的变化,比如疫情与经济的平衡预期出现、市场盈利同环比拐点明确、国内信用扩张的路径和幅度更为清晰等等。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-05-16 18: 09

2022-05-16 18: 08

2022-05-16 18: 05

2022-05-16 18: 04

2022-05-16 18: 03

2022-05-16 18: 01