每个月工资代发时,单位会代为缴纳五险一金,那大家有没有算过,每月缴纳的基本养老保险,在我们退休后可以给我们带来多少退休收入呢?

在北京工作的小A每月工资1万元,35岁开始缴纳基本养老保险准备安安稳稳干到60岁,想着轻轻松松享受退休生活岂不快哉。依照小明的收入水平,在退休后每月预计可领取养老金约4293元,收入下降预计超过55%。

这个数是怎么算出来的呢?

退休后每月领取的养老金由两部分组成,个人每月缴纳积累的个人账户养老金以及公司依法缴纳生成的统筹账户养老金,实际领取金额由两部分加总组成。

●个人账户养老金=个人账户储存额÷计发月数=(10000×8%×12×25)÷139 = 1726元

● 统筹账户养老金=全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%=10534×(1+10000/10534)÷2×25×1% =2567元

● 小明退休后预估每月养老金=个人账户养老金+统筹账户养老金=1726+2567=4293元

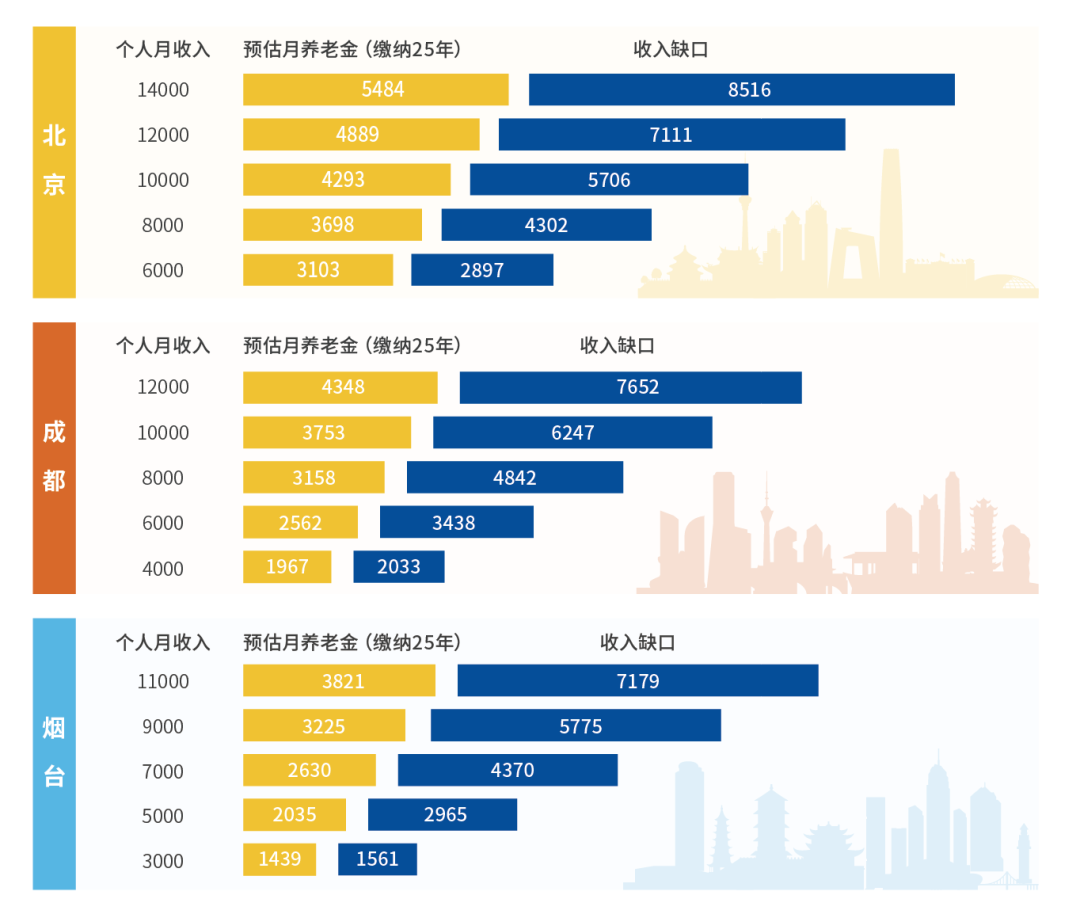

每个人收入以及工作生活地点不同,可以通过基础养老金账户领取到的养老金自然也呈现出一定差异化,但一般来讲劳动者退休前收入水平越高,维持退休前同等收入水平的收入缺口就越大(退休后基本养老金替代率越低)。

假设一名35岁的劳动者,目前个人月薪与该省全社会平均工资相同,按当前基本养老金制度进行测算,可以大致预估其退休后(25年后)收入约为退休前的40%。

小易也为大家测算了一些代表性城市中,不同个人月收入在25年后退休的基本养老金水平,一起来看看吧~

相比退休之前月薪,退休之后可领的薪水可以说是缩水颇多。

2022-05-17 13: 58

2022-05-17 13: 57

2022-05-17 13: 56

2022-05-17 11: 15

2022-05-17 09: 29

2022-05-16 21: 28