核心观点:4月降准后货币市场利率中枢出现了明显的下行,反映了实体融资需求大幅萎缩,在保就业的压力下,央行即使不愿意释放降息信号,但也会继续默许让回购利率持续低于政策利率,而且人民币快速贬值也减轻了中美利差大幅缩窄后带来的资本流出压力。即使疫情冲击结束,私人部门的融资意愿能否恢复仍面临很大的不确定性,尤其是当下对居民购房意愿影响最大的恐怕并不是放贷条件便利与否,而是对未来的收入预期。回购利率低于政策利率可能在相当时间内成为常态,债券收益率易下难上,出现20年疫情后V型反转的概率不大。而A股仍在一个不断磨底的过程中,需要耐心等待中国经济下滑的趋势得到扭转以及美股风险充分释放后,才能出现幅度较大的反弹。

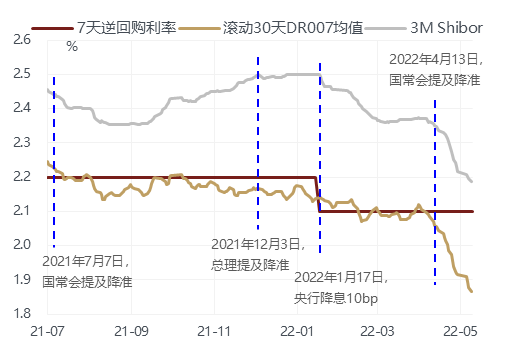

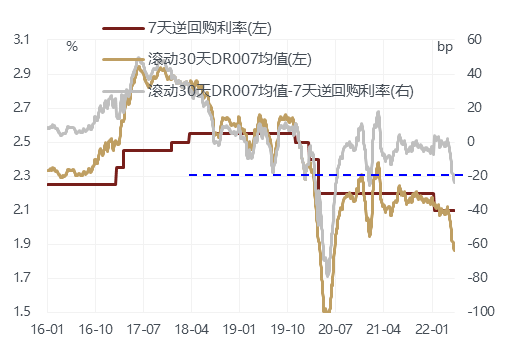

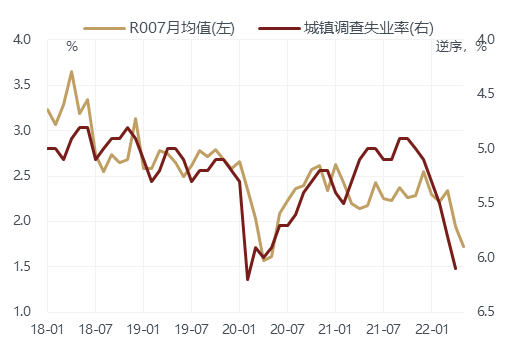

4月国内迎来本轮经济下行周期中的第三次降准,不过央行仅下调准备金比率0.25%,而过去下调幅度一般都不低于0.5%。尽管宽松力度不及预期,但比较有意思的是,货币市场利率中枢却出现了明显的下行,下行幅度要明显大于去年下半年的两次降准和今年年初的降息。7天回购利率月均值从去年下半年以来一直保持在2.2%以上,即使在今年1月公开市场逆回购利率下调至2.1%后,也没有出现下降,但是4月该均值跌破2%,回落至接近20年疫情期间的水平。3个月Shibor从去年7月到今年3月下降幅度不超过10bp,而4月的降幅接近20bp。

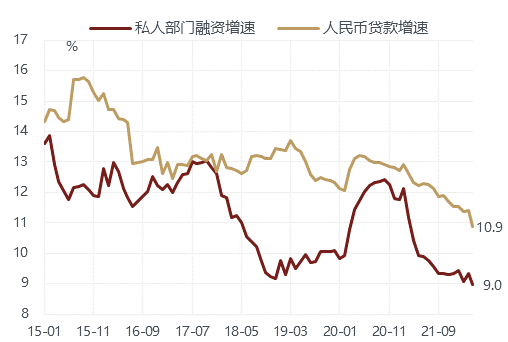

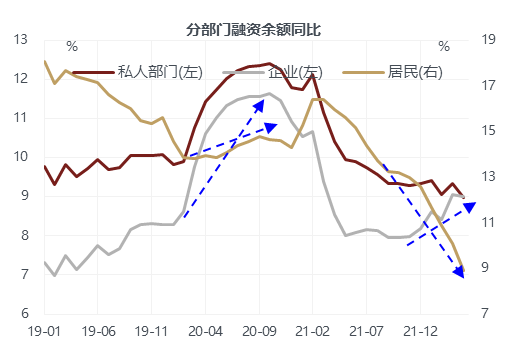

是什么原因导致资金面异常宽松呢?我们认为这主要反映了实体融资需求大幅萎缩,银行信贷投放力度不足。4月人民币贷款增量同比腰斩,余额同比增速降至10.9%,私人部门融资增速降至9%,两者均创历史新低。事实上去年11月以来社融增速的回升主要依靠地方政府债券提前大量发行的推动,信贷增速却持续下降,说明私人部门的融资意愿尚未恢复。

央行在不调降逆回购利率的情况下,是否能容忍市场利率水平持续低于政策利率呢?历史上来看,只有在20年疫情期间出现过两者的偏离超过20bp,并且持续了4个月的时间。下调逆回购利率带有很强的政策信号,央行当前不愿意释放这样的信号,在本轮降准后的新闻稿中也暗示了主要顾虑,一是物价面临大宗商品上涨带来的成本推动压力,二是美联储大幅加息导致政策需要兼顾内外平衡。但是如果市场利率由于资金需求的疲弱而持续低于政策利率,央行也没有必要将其引导至政策利率附近。除了稳价格,保就业同样也是央行货币政策的重要目标,去年四季度以来失业率重新回升,目前已经高于5.5%的政府目标,其中16~24岁年轻人失业率和31个大城市失业率均创历史新高。在失业率没有回落至政府目标之前,央行大概率会继续默许让回购利率的实际水平持续低于政策利率。20年疫情爆发阶段就是如此,当时失业率目标确定在6%,5月后失业率持续回落至6%以下,回购利率才逐步向政策利率靠拢。

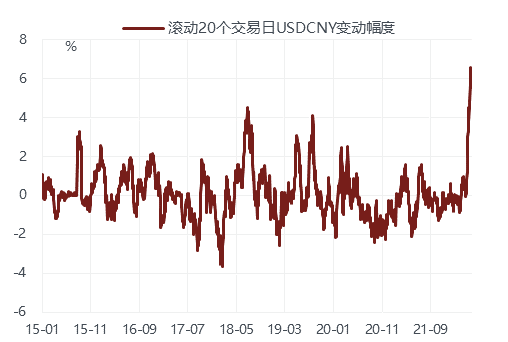

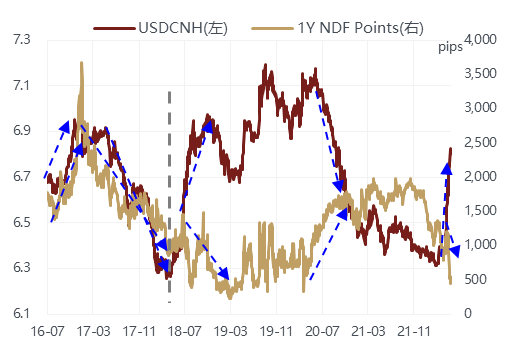

此外,人民币快速贬值也减轻了中美利差大幅缩窄后带来的资本流出压力。本轮人民币贬值属于情理之中,但是贬值速度之快有点意料之外。4月下旬以来,人民币兑美元汇率仅用了18个交易日就快速贬值了6%以上,从滚动20个交易日的汇率变动幅度来看,本轮贬值速度是15年汇改以来最快的一次。如此迅速贬值的好处在于,即使未来一段时间中美利差继续缩窄,资本也未必会再大幅流出。毕竟考虑到中国贸易账户的高顺差特征以及中国制造业的长期竞争力依然存在,人民币跌破7的概率并不大,一旦汇率接近这一水平,中国出口的韧性会重新显现,中国资产的吸引力也会重新上升。事实上在人民币快速贬值这段时间,A股的北向资金反而没有再出现持续的流出。从人民币兑美元即期汇率和远期NDF升水之间的关系也能看出,18年以来从过去的正相关转为负相关,体现了市场对人民币预期由趋势性贬值转为区间震荡。

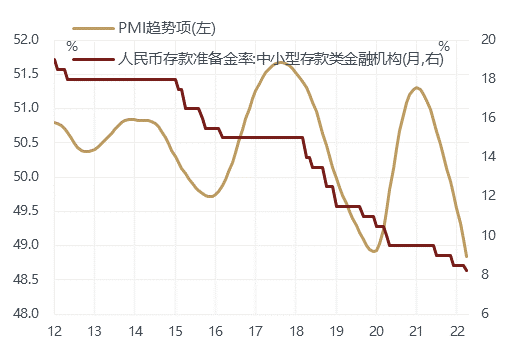

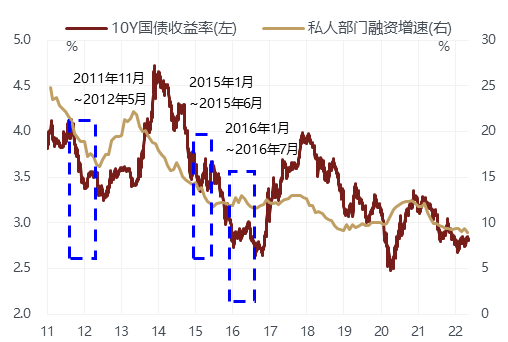

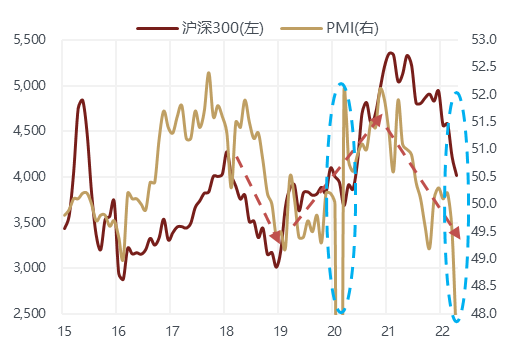

20年疫情防控取得阶段性胜利后,债券收益率出现了V型反转,从5月开始一路上行至11月,10年期国债收益率升幅接近90bp,那么当前是否会重复历史?对于债券收益率是否出现向上的拐点,我们认为并不能简单通过PMI是否回升来进行判断,更重要的是私人部门融资增速是否出现改善,毕竟后者对资金价格的影响会更直接,否则即使经济出现边际好转,但融资需求依然低迷,资金面宽松的局面不会发生根本性的改变。12年和15-16年经济下行阶段都出现过PMI从50以下回升至50附近的情形,但私人部门融资增速都没有改善,相应地债券收益率也以震荡或下行为主。20年疫情冲击后债市之所以很快从牛市转为熊市,不仅仅是因为PMI出现V型反转,更重要的是私人部门融资增速也出现快速回升。

注:蓝色方框为PMI从50下方回升至50附近的时间段

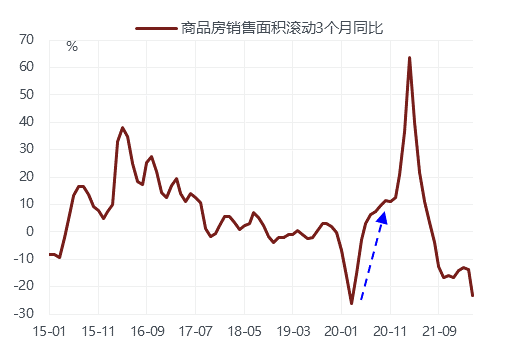

从分项来看,20年疫情后融资需求的恢复首先得益于企业部门,当时中国的制造业正处于向中高端转型的加速期,与制造业相关的贷款需求十分旺盛,而出口的强劲增长进一步刺激了企业加大资本支出进行投资扩张的意愿。其次,地产销售增速在疫情后迅速由负转正也是是动摇债券牛市根基的主要原因,居民部门的融资增速也出现了一定程度的反弹。

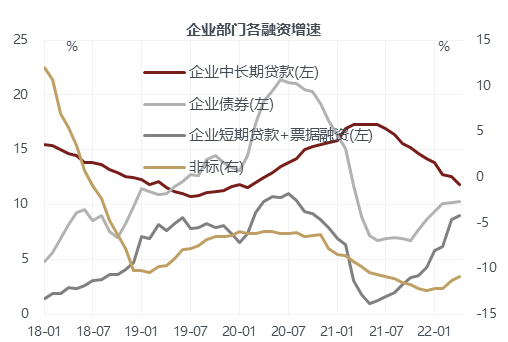

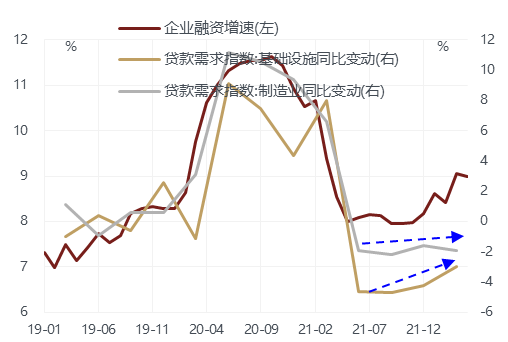

但是当前即使疫情冲击结束,私人部门的融资意愿能否恢复仍面临很大的不确定性。企业部门的融资增速虽然年初以来有所回升,但主要依靠短贷和票据,反映实际需求的中长期贷款增速已连续10个月下滑。而且从贷款需求指数的同比变动看,只有基建类出现小幅回升,而制造业在低位震荡。考虑到中国的出口增速已开始回落,同时本轮疫情冲击实际上削弱了中国在供应链方面的竞争力,未来一段时间出口增速可能会加快下行,制造业的景气度和相应的融资需求均会下降。

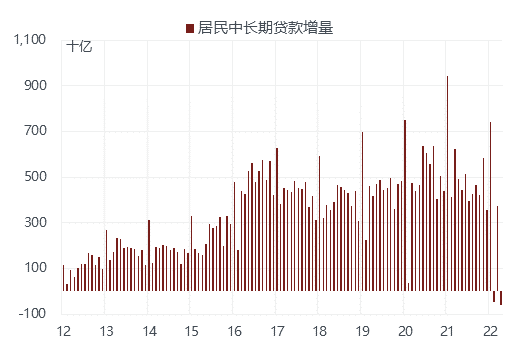

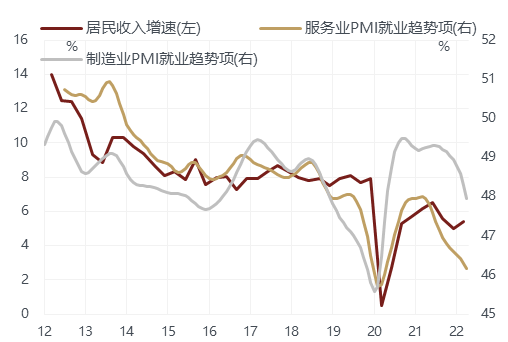

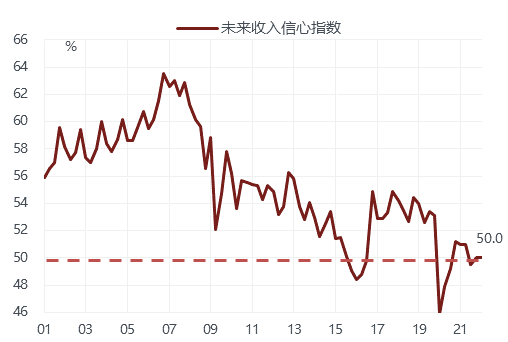

更麻烦的是居民融资,从去年下半年以来增速一直在加速下行,完全没有企稳的迹象,而且居民中长期贷款在2月和4月都出现了历史上首次负增长,即使20年疫情最严重的2月也没有出现过这种情形。尽管各地方政府都开始加大对地产的政策支持,如降低首付比率及房贷利率、放宽限购和限贷标准,包括近日央行宣布下调首套房贷款利率下限。但是当下对居民购房意愿影响最大的恐怕并不是放贷条件便利与否,而是对未来的收入预期。过去每一轮经济复苏阶段,居民收入增速一般都会出现回升,即使长期的增长中枢是下降的,这使得居民加杠杆的意愿重新增强,居民贷款和地产销售增速相应也容易出现反弹。但是20年疫情爆发后,各行业的景气度出现了明显的分化,制造业的景气度较高,PMI中的就业分项很快回到了疫情前的水平,而服务业一直受疫情不间断的困扰,PMI中的就业分项始终处于收缩区间。由于服务业吸纳了中国50%以上的就业人口,服务业持续低迷使得过去两年的居民收入增速没有得到明显改善。更重要的是,居民对未来收入的预期也很低。根据央行城镇储户问卷调查制定的未来收入信心指数,过去多数时候都是在52以上,而从20年疫情爆发以来,该指数最高的时候也没有超过52,大多在50附近徘徊,这意味着居民普遍预期收入不变。在居民收入预期不改善的情况下,地产政策放松对居民加杠杆的限制恐怕也无法有效刺激居民贷款增速的回升。

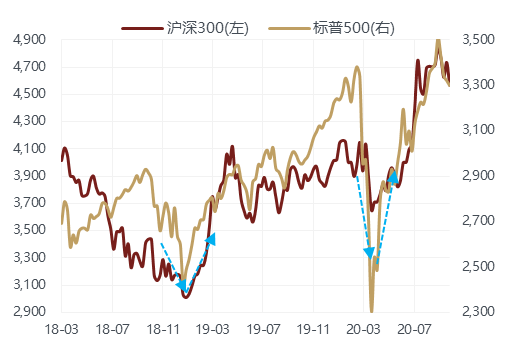

总体来看在疫情冲击过去后,PMI可能由于生产的恢复而有所回升,但私人部门融资需求低迷的状况难以改变,回购利率低于政策利率可能在相当时间内成为常态,债券收益率在这种情况下易下难上,出现20年疫情后V型反转的概率不大。那么A股是否能重现20年疫情后的V型反转呢?从估值水平来看,沪深300已接近18年底以及20年疫情时期的历史低位,继续下跌的空间确实已不大;政策方面暖风频吹,对房地产和互联网行业的监管在明显纠偏。但低估值与“政策底”尚不足以驱动市场出现大幅反弹,复盘19年以及20年疫情冲击后A股由弱转强,有两个条件需要具备:一是国内PMI企稳回升,二是美股的调整风险充分释放。目前来看,PMI有望止跌企稳,但回升的力度可能并不强,而美股仍受到货币政策持续紧缩的拖累,叠加估值仍偏贵,下跌趋势尚未结束。所以未来一段时间A股大概率在一个不断磨底的过程中,需要耐心等待中国经济下滑的趋势得到扭转以及美股风险充分释放后,才能出现幅度较大的反弹。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-05-23 17: 08

2022-05-23 16: 56

2022-05-23 16: 31

2022-05-23 16: 10

2022-05-23 16: 17

2022-05-23 16: 02