一周速览

整体来看,虽然美联储加息、地缘冲突等海外因素仍不稳定,但影响市场情绪的最主要因素——疫情已加速好转,伴随稳增长政策的加码发力,估值底已显现。短期来看,我们维持“反弹持续,市场短期底部震荡为主”的观点不变,建议关注受疫情影响的航空、酒店等困境反转板块;中长期看好周期中下游制造业如钢铁、纺织服装等的修复机会,及新能源、医药生物等新经济赛道中估值合理确定性强的行业。

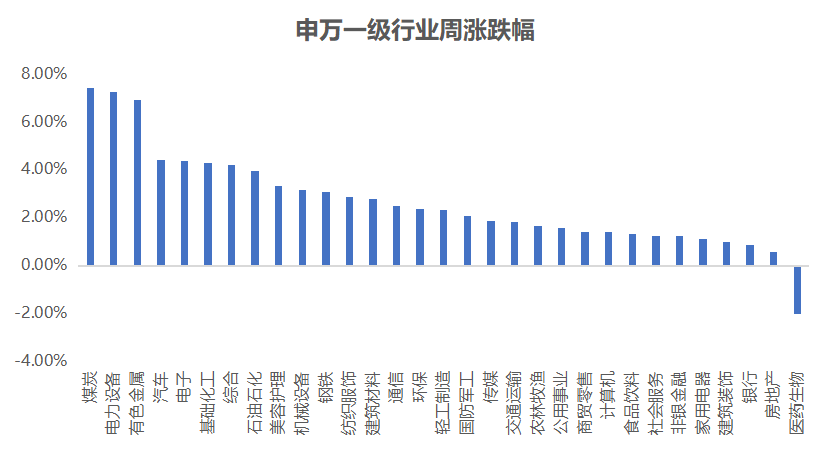

主要行业涨跌幅

湘财观点

4月经济数据走弱,稳增长政策加码加速预期

5月15日,央行、银保监会联合发布《关于调整差别化住房信贷政策有关问题的通知》,宣布个人首套住房商贷利率下限调降20个基点。本次调整之后,首套房房贷利率最低可降至4.4%,加大了对刚性住房需求的支持,是此前政治局会议“支持刚性和改善性住房需求”的进一步落实。在央行的鼓励支持下,近期房地产的宽松政策继续蔓延,目前各地放松房地产政策的行为已经较为积极主动,但综合近期销售数据,在本轮疫情影响较大的情况下,需求侧改善需要更多核心城市出台限购限贷放松政策。

5月16日,国家统计局公布4月经济数据。4月经济显著走弱,疫情扰动以外,内需不足、信心不足也是重要原因。从结构来看,只有基建投资、制造业投资仍偏强,消费、地产、进出口、就业等均大幅走弱。

5月18日,李克强总理在主持召开稳增长稳市场主体保就业座谈会时提出“已出台政策要尽快落到位,各地各部门看得准的新举措能用尽用,5月能出尽出。此外,总理在座谈会中表态“城镇化是必然趋势,要稳地价稳房价,支持居民合理性住房需求”,释放稳楼市积极信号,结合“5月能出尽出”,为20日的5年期LPR调降埋下伏笔,支持平台经济上市融资等相关表述则有助于互联网行业后续健康发展。

美股大跌,美联储主席重申鹰派观点

5月17日,美联储主席鲍威尔在出席华尔街日报活动时表示,侧重于将美国通胀降至2%,FOMC广泛支持在接下来的两次会议上各加息50个基点。综合近期美联储官员表态来看,未来两个月的FOMC中连续加息50BP基本为确定性事件,而市场也早已消化这一紧缩预期,但上周美股仍旧迎来大幅大跌,其主要影响因素已从紧缩预期转移至市场对经济衰退的担忧,后续与经济增长动能相关的数据或将代替货币紧缩预期成为影响美股的核心因素。

稳增长加码发力,估值底部已现

海外层面,鲍威尔重申鹰派观点,担忧由紧缩预期向经济衰退蔓延,海外市场延续调整;国内方面,4月信贷与经济利空落地,上海实现社会面清零,总理周内两次表态稳增长,首套房贷利率下限调整、5年期LPR下调15bp;人民币汇率回暖同样有所提振。

我们认为,当前市场情绪处于筑底过程,短期行情将仍以底部震荡为主,疫情逐步好转态势下,各地积极出台放松房地产政策,叠加后续政策加码预期,催化市场加速板块轮动,短期看好受疫情影响的航空、酒店等困境反转机会。整体结构上,中长期建议走均衡路线——看好周期中下游制造业如钢铁、纺织服装等的修复机会,及新能源、医药生物等新经济赛道中估值合理确定性强的行业。

风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成投资建议。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

2022-05-23 17: 16

2022-05-23 17: 08

2022-05-23 16: 56

2022-05-23 16: 31

2022-05-23 16: 10

2022-05-23 16: 17