备受关注的个人养老金制度正式落地!4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(以下简称“《意见》”),意味着我国第三支柱个人养老金制度逐步从蓝图走向实施。

此次顶层设计文件的出炉,会对我们的生活带来什么影响?可以缓解部分年轻人在老龄化进程加剧背景下产生的养老焦虑吗?今天就跟大家聊一聊这个问题~

谈到养老焦虑,人们最担心的还是钱的问题:一方面,人们憧憬着体面惬意的养老生活,另一方面又担心自己未富先老,没有足够的钱来支撑自己过上满意的退休生活。

在《话养老 | 假如月收入1万块,退休后我可以领多少钱?》中,我们简单测算了一下,现年25岁的小招,如果在55岁退休后再活30年,则每个月至少需要6500元左右,30年累计需要454万元才能满足基本生活需要;如果再加上旅行等兴趣拓展项目,可真是一笔不小的费用。

而我们退休后的“养老收入”基本来源于三重养老保障体系,它们分别由国家、企业/单位、个人主导,从三个层面保障我们退休后的养老生活。

经过多年发展,我国已初步建立起包括基本养老保险(第一支柱)、企业(职业)年金(第二支柱)、个人养老金(第三支柱)的养老保障体系。

基本养老保险包括城市职工基本养老保险和城乡居民基本养老保险,是我国养老保障体系的第一支柱。顾名思义,基本养老保险是一种普惠性质、覆盖全社会、保障民生的基础福利,是满足我们基本生活需求的制度保障。

以职工养老保险为例,我们日常所缴纳的“五险一金”中的“养老保险”就是职工养老保险,由企业缴纳和个人缴纳构成,其中企业缴纳缴费基数的16%,计入基本养老保险统筹基金;个人缴纳缴费基数的8%,计入基本养老保险个人账户。

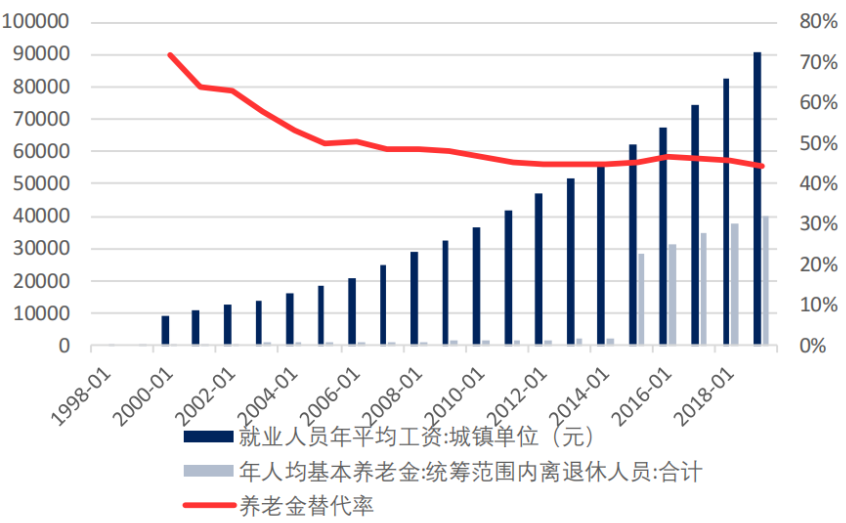

不过,我国基本养老保险覆盖范围广但替代率较低,难以满足人们理想的退休生活。据信达证券研发中心统计,我国城镇职工月人均养老金领取水平3332.5元,仅能提供基本保障;从养老金替代率来看,我国目前已降至45%左右,低于国际劳工组织55%的警戒线水平。这意味着居民在退休后生活水平将大幅下降。

资料来源:Wind,信达证券研发中心,引用时间:2021年12月27日。对于以上引自证券公司等外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

所以,为了保障人们追求更高品质的退休生活,还需要二、三支柱来支持。

第二支柱分为企业年金和职业年金,定位为补充养老保险,即由所在单位自愿建立,为雇员提供一定程度退休收入保障的补充性养老金制度。

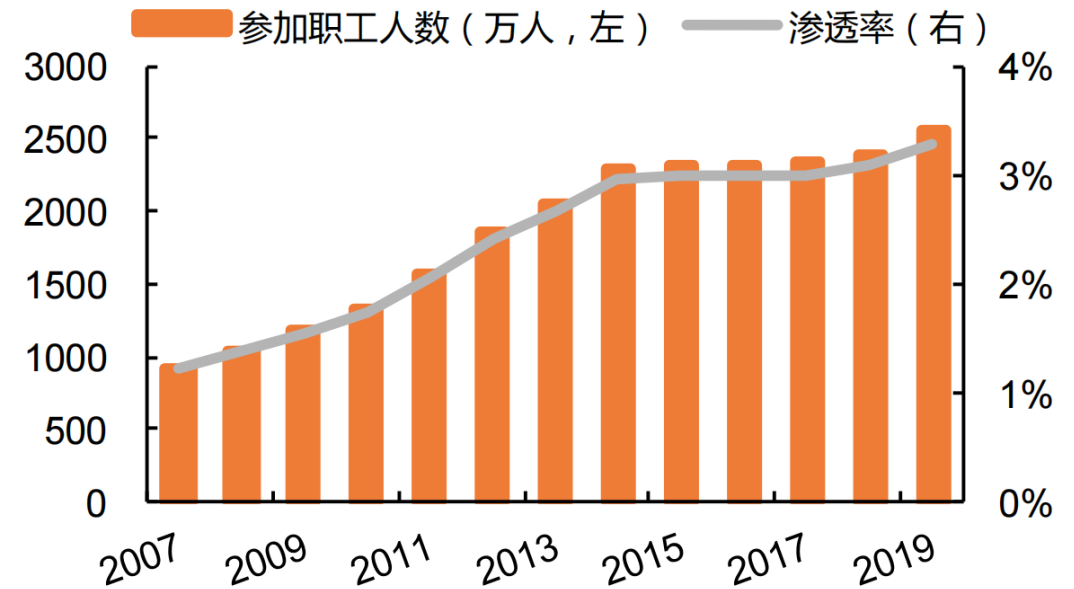

在美国等发达国家中,企业年金已经成为一种较为普遍实行的企业补充养老金计划,比如美国401(K)退休计划详情可参考《话养老 | 美国大爷大妈的养老金都从哪儿来?》。目前,从我国第二支柱发展情况来看,企业参与有限,发展速度比较缓慢。据统计,2019年我国建立企业年金基金的企业数量只有9.6万家,覆盖职工2548万人,企业参与率仅为0.25%,职工渗透率仅为3.3%。(数据来源:平安证券,引用时间:2021年12月27日)

资料来源:Wind,平安证券,引用时间:2021年12月27日。对于以上引自证券公司等外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

这样看来,企业年金/职业年金在我国覆盖面小,惠及群体人数有限,对于缓解全国性养老压力来说,也只是杯水车薪。

第三支柱是由居民自愿参加、自愿选择经办机构的一种补充养老保障,包括商业养老保险、养老目标基金等。近年来,国家从政策支持、税收减免等各方面发力,积极推进第三支柱发展。

前文中提到的《意见》就是针对第三支柱的重大变革,为个人养老金制度的推进划出以下重点:

①参加范围:参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者均可参加,鼓励大家广泛参与;

②制度模式:以个人养老金账户为基础,参加人承担个人缴费,账户资金实行封闭运行(不能提前支取),所获权益归参加人所有;

③缴纳上限:每年缴纳金额不超过12000元,国家适时调整缴费水平;

④是否有税收优惠:以个人养老账户为制度设计核心,确保税收激励落实到个人,鼓励符合条件的人员参加和长期领取个人养老金;

⑤投资范围:尊重个人投资选择权,采取市场化运营。账户内资金可自由选择购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等。

个人养老金制度区别于现有的基本养老保险、企业/职业年金,是以个人为主体,自己决定缴不缴、怎么缴、缴多少的一项养老制度。发展个人养老金,对于我国构建多层次、多支柱养老保险体系,应对老龄化压力,提高全体国民养老金待遇水平,优化资本市场结构等方面,都具有深远的意义。

从美国的经验来看,公募基金具有服务养老金体系建设的优势与责任,养老金与公募基金也呈现出互相促进的紧密联系,养老目标基金或将大有可为。

得益于市场化程度高、养老金管理经验丰富、产品差异化强等特点,公募基金已经成为人们作为养老投资的重要工具之一;近年来,在政策引导下,公募基金中的养老目标基金更是成为第三支柱的重要力量。

2018年2月,证监会发布《养老目标证券投资基金指引(试行)》,从顶层设计引领推进养老金市场化改革;2018年9月,养老FOF正式试水,首批公募养老FOF陆续成立;三年以来,全市场养老FOF运作平稳,规模稳步攀升,突破1300亿元。(数据来源:Wind;截至2021年12月31日)

如今,第三支柱个人养老金政策已然落地,养老目标基金有望迎来良好的发展机遇。对于居民个人而言,借助养老目标基金布局养老投资,未来不仅可以享受一定的税收优惠,也能可能慢慢帮助自己积累财富。

整体来看,经过多年发展,我国已经初步形成三重养老保障体系,其中基本养老金覆盖面广,但仅能满足居民的基本生活;第二支柱覆盖范围有限,规模较小;作为第一、第二支柱的有力补充,以商业保险和养老目标基金为代表的第三支柱,有望在政策支持下迎来重大发展。

从我们自身的角度来看,仅依靠第一、第二支柱,是很难过上我们理想中的退休生活,因此我们应当早早制定个人养老计划,根据自身风险偏好配置适合的养老理财产品,为晚年生活做好充足的准备。

风险提示:基金产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请仔细阅读专门风险揭示书,确认了解产品特征。基金业绩具有波动的风险,过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金投资有风险,请谨慎选择。请在投资前认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金产品由招商基金发行与管理,代销机构不承担产品投资、兑付和风险管理责任。本产品的特定风险详见公司官网http://www.cmfchina.com公告栏基金《招募说明书》风险揭示部分。