都说民以食为天,伴随国际粮价的上涨,关于“粮食危机距离我们有多远”的讨论,也渐渐多了起来。

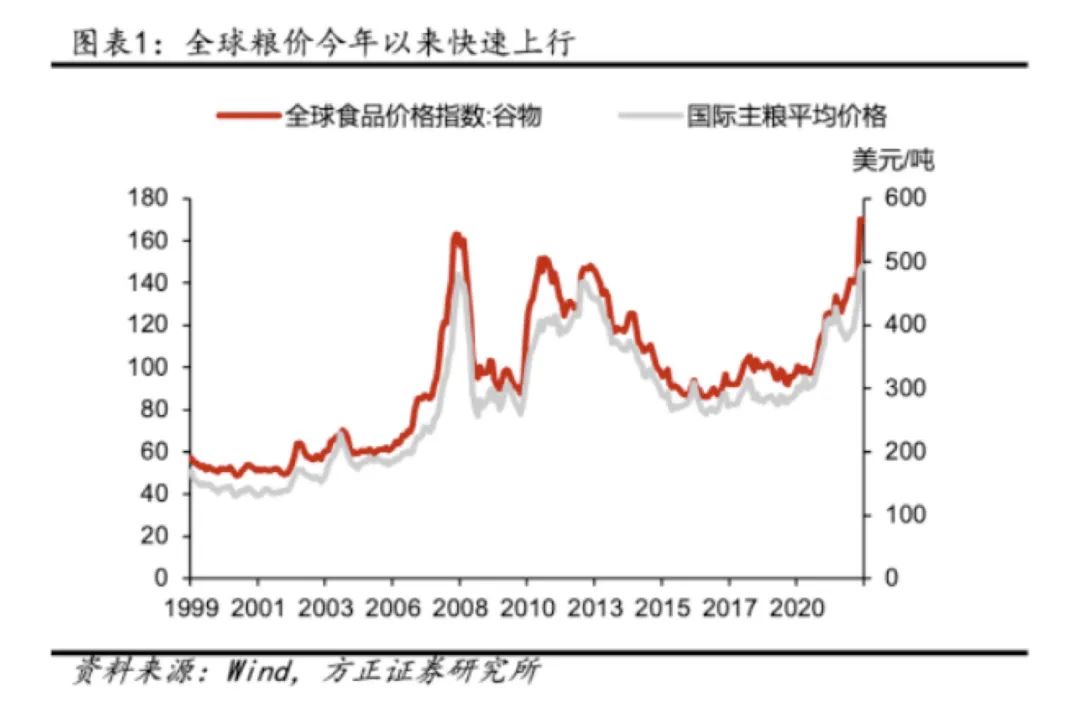

担心自然不是无稽之谈。一方面,参考方正证券固收团队近期发布的报告,年初以来,全球谷物价格指数上行了21%,绝对水平已创历史新高。

另一方面,俄乌冲突将直接影响全球农产品供应。要知道,俄罗斯和乌克兰都是农业生产大国。俄罗斯与乌克兰共同占据了全球32.5%的小麦出口,19.7%的玉米出口(参考长城证券报告的数据)。

不仅如此,作为全球第二大小麦生产国印度近期也宣布暂停小麦出口,火上浇油。

那么,让全球市场都忧心忡忡的粮食危机,距离我们有多远?

在判断这一问题前,我们可能得先找到本轮粮食价格上涨的原因。

方正证券的报告中归纳了五大原因:一是能源价格上涨带动成本抬升(原油价格上涨对农产品价格有着较为显著的传导);二是俄乌战争为代表的地缘冲突,引发粮食供应不足;三是天气因素,导致北半球春播进度偏慢;四是新一轮贸易限制抬头,今年3月以来已经有14个国家出台了农产品的出口禁令;五是全球流动性泛滥,金融资本助推粮价上涨。疫情以来全球主要经济体采取量化宽松政策,流动性的大幅增加助推粮食价格上涨。

上文所言的出口禁令,或许还不够直观。参考长城证券报告的统计,截止5月13日(印度宣布禁止小麦出口后),全球已有36个国家出台了禁止农产品出口禁令,包括俄罗斯、乌克兰和印度等世界产粮大国。国际农产品贸易保护主义兴起,造成粮食供应危机。

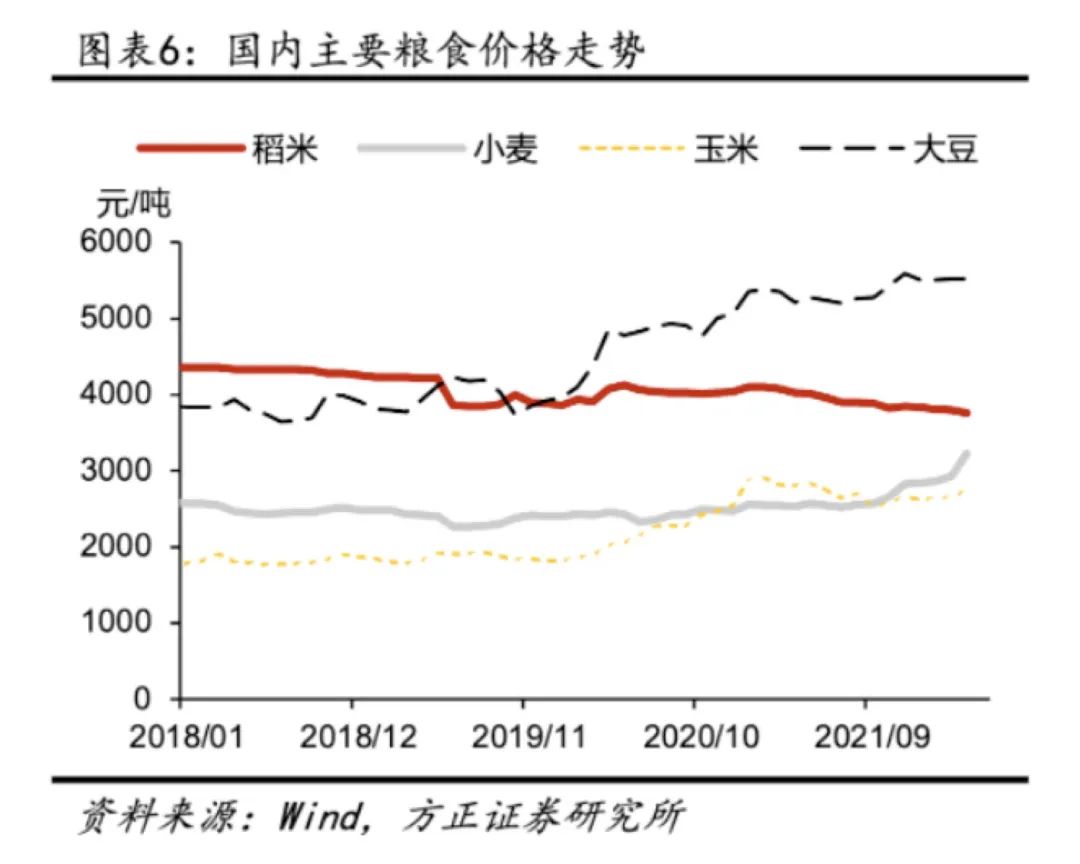

不同国家禁止出口背后的“屯粮”之举也提醒我们,粮食问题或许“因国而异”。事实上,虽然国际粮价上涨走势陡峭,但国内粮价的走势却要温和得多。

方正证券的报告显示,1-3月国内粮食平均价格(美元价格)上涨了3%,这要明显低于国家粮价均价20%的上涨。今年至4月20日,国内稻米、小麦、玉米和大豆价格分别上涨了-1.8%、12.6%、4.1%和1.9%。

造成这一现象的主要原因,在于我国对于海外粮食依赖度较低。参考方正证券报告中的“粮食净进口/粮食产量”这个数据,截止21年,我国大米、小麦、玉米和大豆合计净进口占当年产量的23.6%,但这主要是因为我国对大豆依赖度较高;剔除大豆后,估算中国粮食净进口占当前产量的比例仅为5%左右。

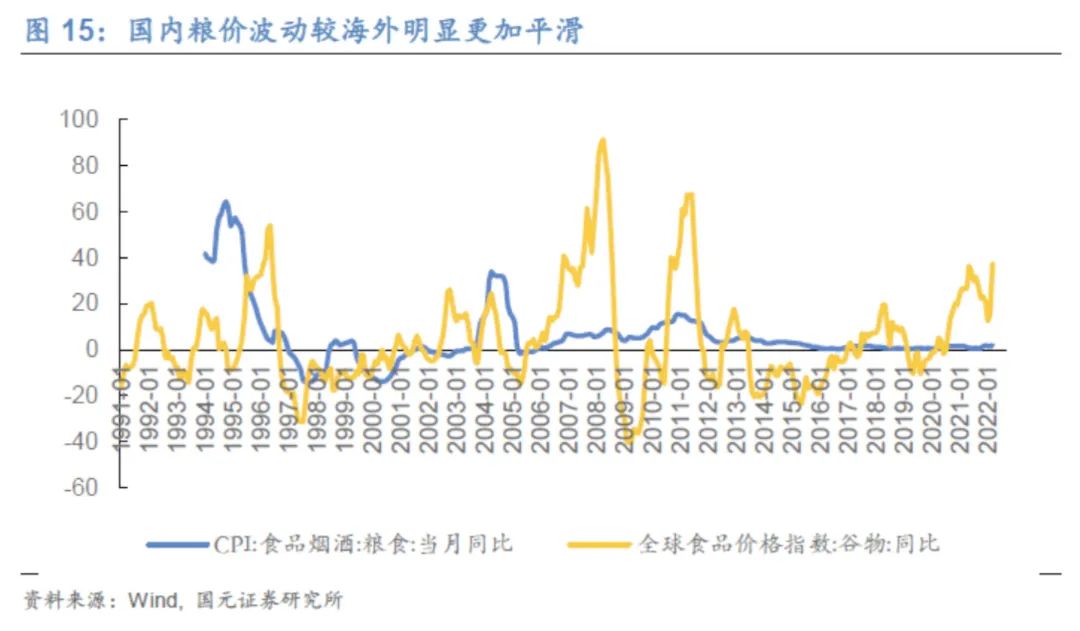

国元证券报告中的这个结论或许更能让我们心安。事实上,近15年来,国内粮价波动较海外波动明显更加平滑(海外粮价传导国内的路径并不十分顺畅)。究其原因,一方面是国内的粮储政策对价格的稳定力度更大,另外一方面也在于我国在基本谷物的进口依赖程度相较有限。尽管我国一直是传统意义上的粮食进口大国,但细分品类存在结构性差异,主要的进口依赖集中在大豆和大麦两个品类。

有些结论看着惊人,细细琢磨,也许会有不一样的结论。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-05-24 19: 59

2022-05-24 19: 27

2022-05-24 19: 26

2022-05-24 19: 25

2022-05-24 19: 24

2022-05-24 19: 23