5.16-5.20

债市焦点

1. 1-4月份,全国固定资产投资同比增长6.8%;4月份固定资产投资环比下降0.82%。

2. 4月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有47个和50个,比上月分别增加9个和5个。

3.联合国发布《2022年中世界经济形势与展望》,预计2022年全球经济仅增长3.1%,低于2022年1月发布的4.0%的增长预测。全球通胀率预计将在2022年升至6.7%。

截至上周,4月份经济、金融数据已基本披露完毕,作为上海完整封控的第一个月份,4月份各项经济指标的下行基本已被市场提前预期到,在披露数据时对市场收益率的冲击也不大。不过,此前市场曾预期,随着上海从5月下旬开始逐步解封,5月之后经济数据将开始复苏,但超预期的是近期北京采取居家办公的区域开始扩大,因此不排除5月份经济数据较4月份进一步下行的情况。稳增长政策方面,上周5年期LPR下调15BP,多个城市加大房地产需求政策的放松力度;银行间流动性也继续维持显著宽松的状态。

上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行7BP、4BP、2BP、1BP。

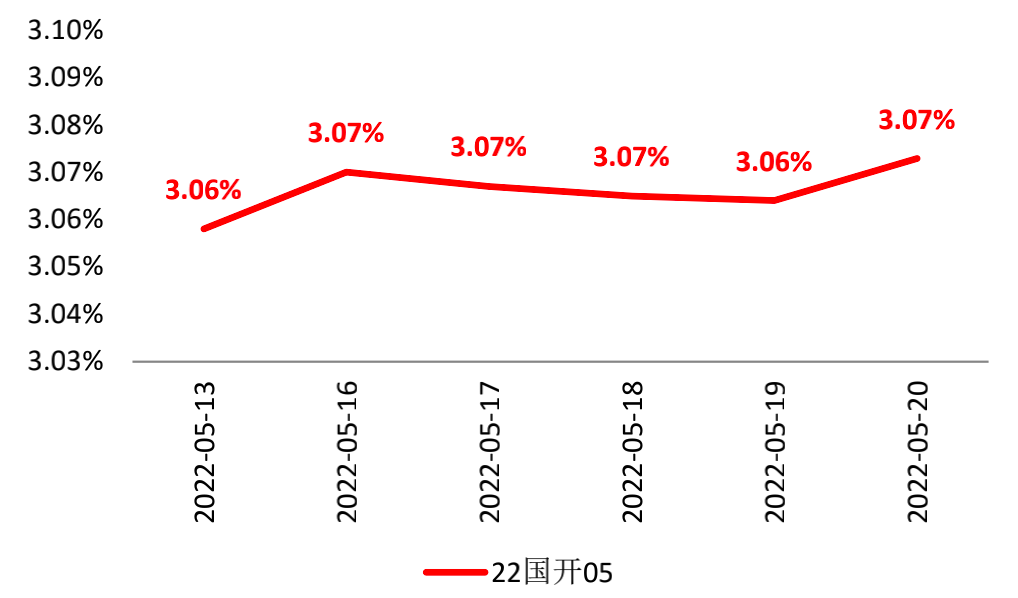

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.5.20

债市策略

基本面方面,截至上周,4月份经济、金融数据已基本披露完毕,作为上海完整封控的第一个月份,4月份各项经济指标的下行基本已被市场提前预期到,在披露数据时对市场收益率的冲击也不大。不过,此前市场曾预期,随着上海从5月下旬开始逐步解封,5月之后经济数据将开始复苏,但超预期的是近期北京采取居家办公的区域开始扩大,因此不排除5月份经济数据较4月份进一步下行的情况。

政策方面,稳增长力度仍在加大,上周5年期LPR下调15BP,周末多个城市加大房地产需求政策的放松力度;截至目前房地产需求侧政策力度已相当大,一旦疫情封控结束,不排除地产需求脉冲式释放的可能性。另外,总理上周要求各地各部门,“看得准的新举措能用尽用,5月份能出尽出”,因此月底前“增量政策”密集出台可能对债市构成一定的短线扰动。

流动性方面,五月份以来,国债、地方债供给加速,但银行间隔夜利率Dr001仍然维持在1.3%附近的低位,并未发生明显扰动。如果自4月以来的资金面超额宽松状态,是央行为应对上海金融中心疫情封控而采取的非常措施,那么近期北京实行居家办公的区域扩大,可能意味着银行间流动性宽松状态持续期或被进一步延长。

后市展望

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-05-25 18: 09

2022-05-25 18: 04

2022-05-25 18: 02

2022-05-25 18: 00

2022-05-25 17: 59

2022-05-25 17: 57