数据来源:敦和资管股票团队整理

撰写时间:2022年05月11日

核心观点 :通过参考海外的情况和国内的现状,预计国内未来可能的复苏节奏为:旅游=免税>餐饮>酒店;从长期的格局变化来看,免税业、酒店业存在更加长期的格局改善。而从估值来看,免税、酒店板块的定价更加乐观和充分,而旅游、酒店板块的估值中仍未包含复苏的预期。综合而言,免税板块会是最确定的投资机会,长短皆宜;而旅游、餐饮板块存在短期估值修复的投资机会。

● 4月市场回顾

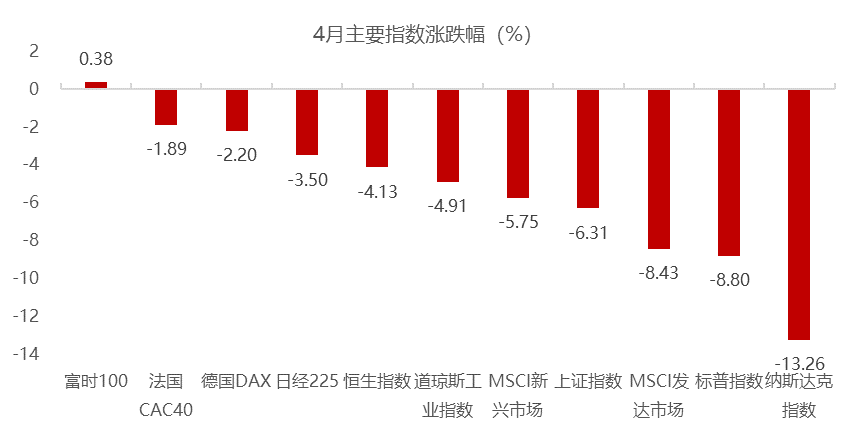

4月以来,在美联储多为官员和FOMC会议纪要的不断吹风下,市场加息预期不断升温,10年期美债利率上行突破2.9%,持续创疫情以来的新高。与此同时,多国央行也在4月宣布加息,全球央行货币收紧再次成为市场关注的焦点。伴随着无风险利率的上升,俄乌局势也在升级,西方国家对俄制裁加码,全球滞涨格局日益明显,导致全球市场风险偏好快速回落。其中,美股领跌主要市场,纳指在龙头科技股悲观的业绩指引下表现不佳,下跌13.3%,创下21年以来的新低;而紧缩幅度和节奏相对平缓的欧洲股市表现相对抗跌,富时100在能源和必选消费公司的护盘下成为主要市场唯一上涨的指数。

国内方面,A股和港股延续上个月的颓势,分别下跌6.3%和4.1%。究其原因,主要是由于疫情反复,各地严格的防疫政策阻碍了货币政策的传导,市场对经济预期相对悲观,4月经济数据的大幅回落也表明了经济下行的压力。与此同时,在中美反向政策周期背景下,中美利差快速回落且出现倒挂,催化人民币贬值以释放压力,外资流入也明显放缓。

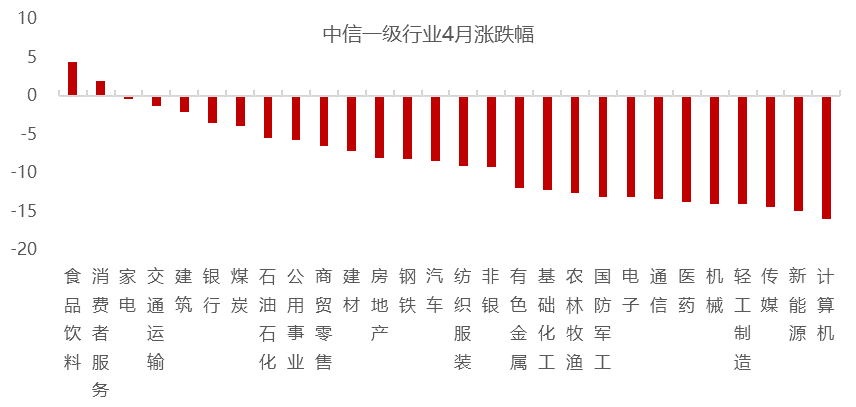

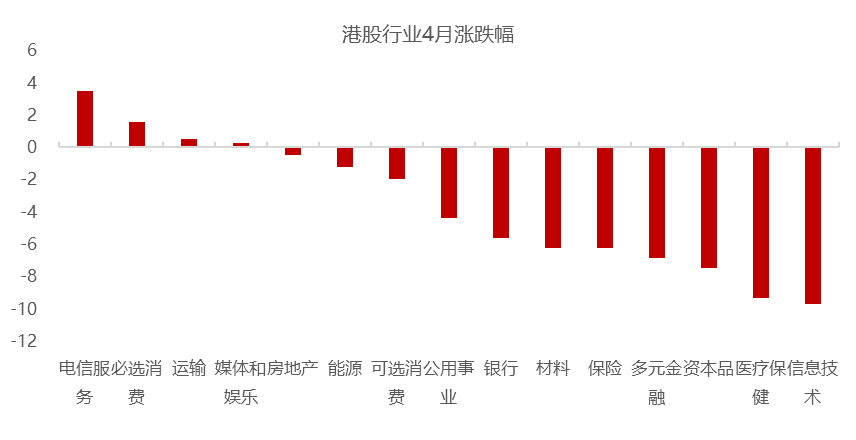

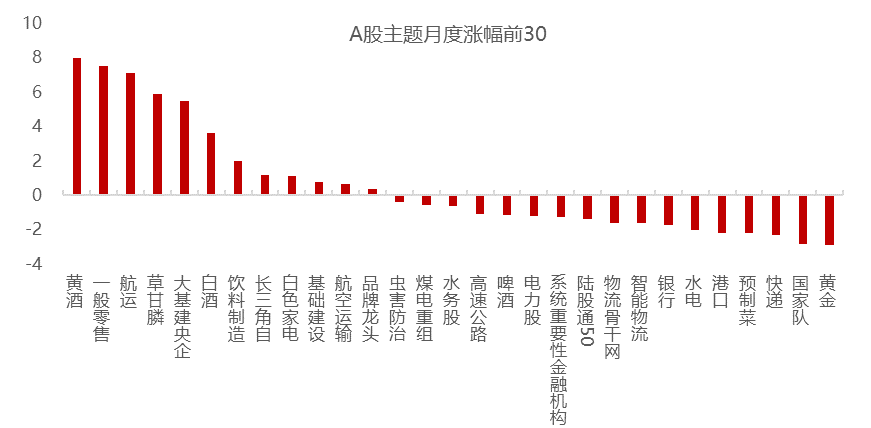

分行业看,疫情后修复相关的板块表现较好。其中,业绩优异的食品饮料上涨4.4%,领涨A股;前期调整充分的消费者服务也有近2%的涨幅;业绩超预期且受益于汇率贬值的家电也表现不俗。跌幅榜上,受疫情扰动和外部市场风格影响,计算机板块半月大跌16%,领跌A股;受到原材料成本上涨以及预期需求下滑的影响,新能源板、轻工板块跌幅靠前;传媒板块在元宇宙主题炒作熄火的拖累下,也表现不佳。港股方面,必选消费、运输表现涨幅靠前,信息技术、医药和资本品表现较差。电信服务板块依靠强劲的5G业务收入本月录得3.4%的涨幅,领涨港股。主题方面,4月表现较好的主题机会集中在酒类、航运、基建、公用事业和化肥板块。整体来看,4月市场风险偏好依然较弱,高增长的新能源、TMT、医药和军工回调明显,低估值的大盘蓝筹有相对收益。随着国内疫情有所好转以及美联储加息落地,市场风险偏好有望提升,年报一季报业绩超预期的板块很有可能成为今年的市场反弹主线。

指数数据来源:Wind

统计区间:2022-04-01至2022-04-30

● 本期话题讨论:后疫情时代的消费股投资机会

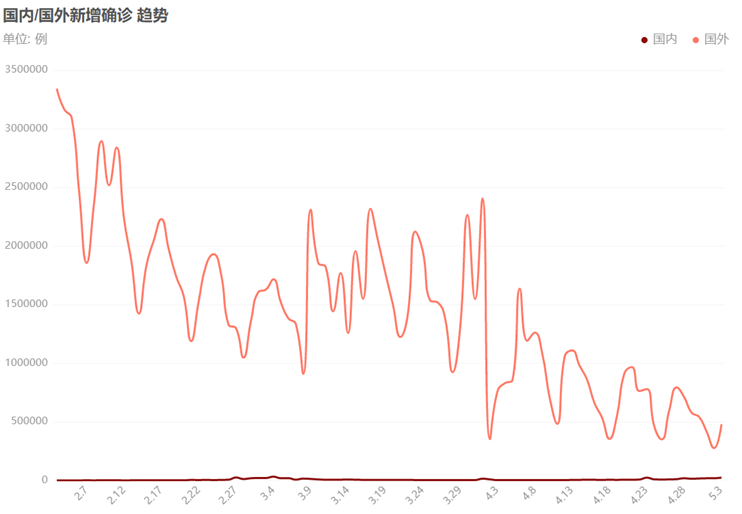

从2020年初至今,世界已经来到对抗新冠疫情的第三年。抗疫的形势依然严峻,但曙光已现:国际方面,截至北京时间5月2日13点,当周(4月25日13点-5月2日13点)全球新增确诊病例420.5万例,已连续6周下降,新增死亡病例1.8万例,创下2年多来新低;国内方面,上海疫情也得到了有效的控制,接近尾声。

资料来源:国家和省市卫健委、权威机构报道、WHO

疫情虽有反复,但终将会过去,线下消费也会迎来复苏。因此,本文借鉴海外视角,综合梳理了旅游/酒店/餐饮/免税多个线下消费行业的投资机会。

1、短期的复苏节奏

·线下消费恢复与抗疫心态紧密相关

由于抗疫政策的不同,海外国家早早“躺平”,更早的实现“全民免疫”,线下消费复苏的节奏更快。然而,海外各地区的“躺平”也存在差异,比如美国“躺平”得更早也更彻底,另外也存在区域经济韧性的影响因素。总体而言,北美的线下消费是强劲复苏,其他境外区域是缓慢复苏。

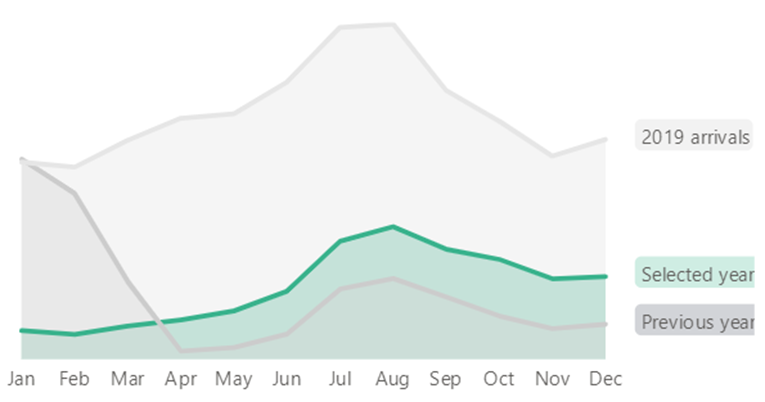

国际旅游缓慢复苏,北美洲表现最好。根据联合国世界旅游组织发布的《世界旅游晴雨表》,2021年全球国际旅游业温和增长4%,国际游客人数比2020年增加1500万,但仍比2019年疫情前的水平低72%。分区域来看,欧洲和美洲地区表现最好,入境人数比2019年的水平低62%和63%,其中,加勒比地区表现最佳,国际游客数量仅比2019年下降37%,一些目的地接近或超过疫情前的水平;而亚洲和太平洋地区的表现最差,游客数量比2020年下降了65%,比疫情之前下降了94%。

2021年国际游客复苏缓慢

数据来源:wind,财信证券整理

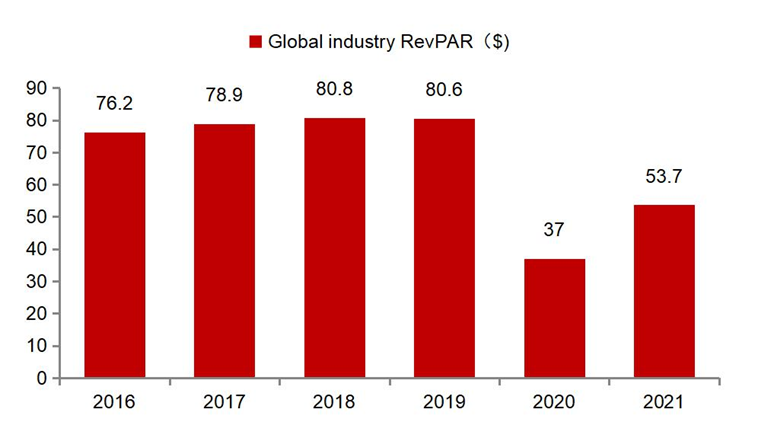

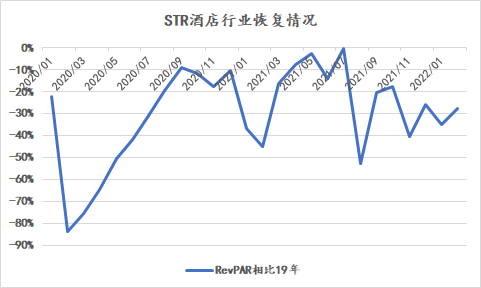

全球酒店业的复苏节奏同样缓慢。根据STR的数据,2021年全球酒店业的每间可出租房间收入RevPAR为53.7美元,相比2020年增长45%,但也仅恢复到2019年的67%。

全球酒店业缓慢复苏

资料来源:STR、浙商证券

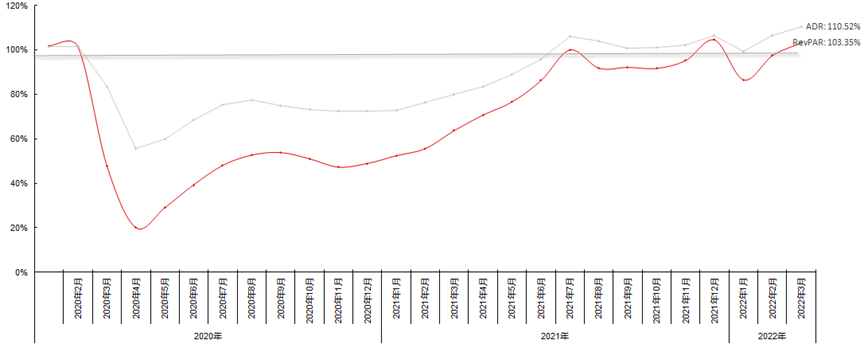

从酒店业的数据来看,北美的复苏也是最强劲的。截至2022年3月,全球酒店业的RevPAR恢复到2019年同期的80%水平,但美国已经恢复到2019年同期的103%的水平。

全球酒店业恢复节奏存在差异

资料来源:STR、长江证券

美国酒店业恢复情况

资料来源:STR、长江证券

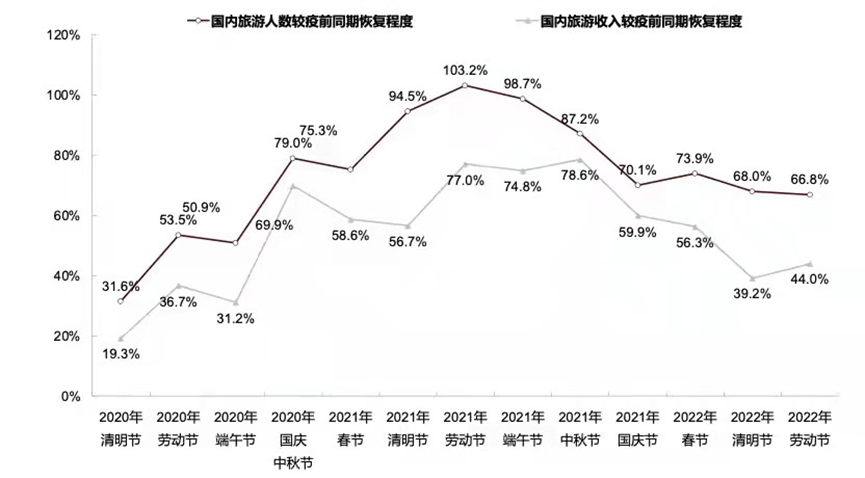

国内的旅游方面,从出行人数看,2021年五一假期国内旅游人数一度超过19年同期,达到103%的水平,但随着多地疫情的零星爆发和经济的下滑,此后旅游恢复一直较为疲软。

国内旅游复苏情况

资料来源:文旅部、中金公司

从海外的数据可以看出,消费复苏一定会出现,但消费恢复节奏与政策管控、消费者心态紧密相关。

·休闲强于商务

考察海外的复苏情况,可以发现休闲需求的复苏比商务需求的复苏更强。

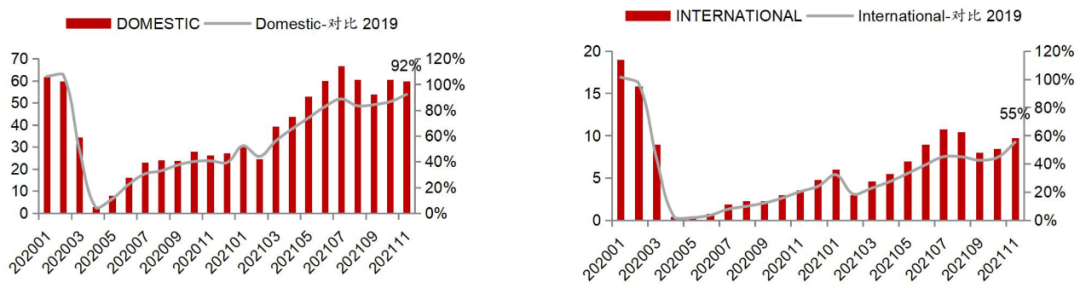

首先,美国的国内航班乘客恢复情况弱于美国的酒店业恢复情况,2021年12月国内航班乘客仅恢复到2019年的92%,而前述酒店业已经恢复到103%。虽然航空业和酒店业都包含商务、休闲需求,但航空业的商务需求占比更高一些。

美国航班乘客恢复情况(百万人/%)

资料来源:BTS、浙商证券

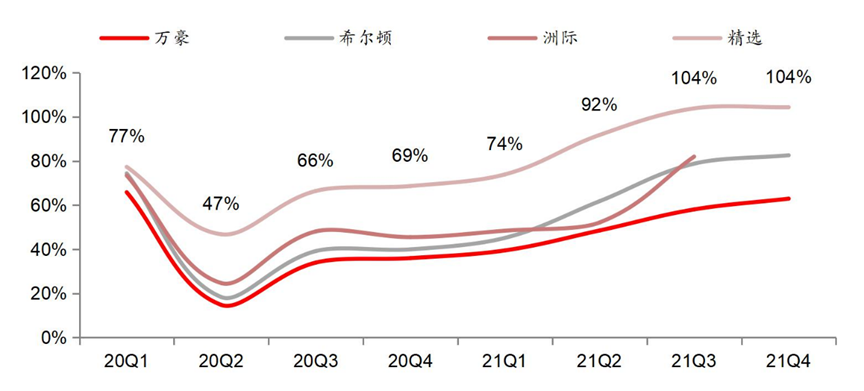

如果拆分酒店业的细分需求来看,休闲需求的复苏也比商务需求更加强劲。对比国际主要酒店集团RevPAR恢复情况,可以发现精选国际酒店恢复最好,主要由于其在2021年的休闲业务占比高达82%,因此恢复得更强劲。精选国际酒店美国国内RevPAR在2021年12月相比19年12月的增长高达20.7%。

国际主要酒店集团RevPAR恢复情况

资料来源:Bloomberg、浙商证券

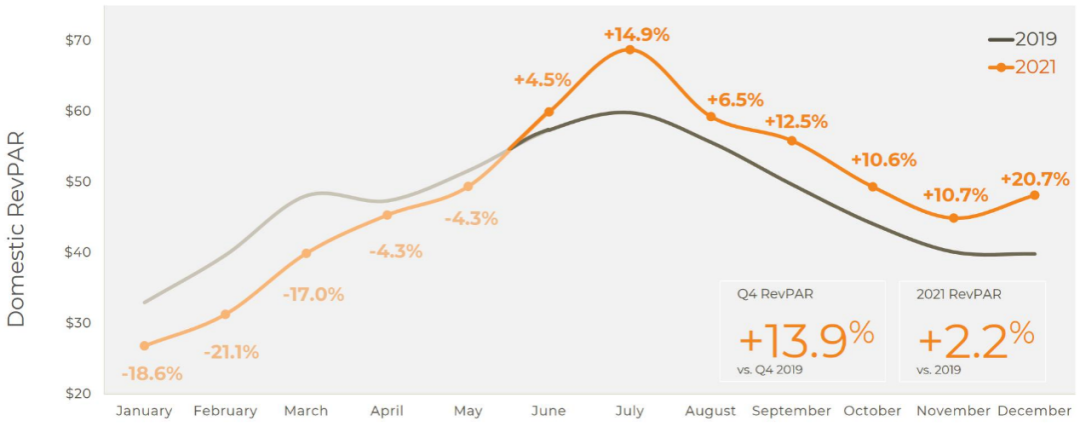

精选国际酒店美国国内 RevPAR 恢复情况

资料来源:公司公告

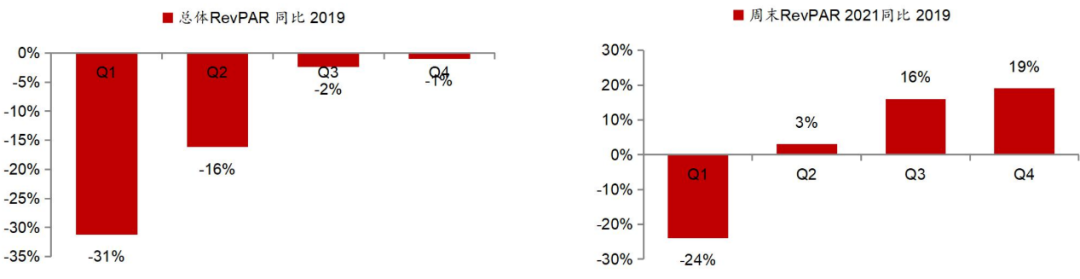

即使是对比同一酒店集团本身的业务,休闲需求的复苏也比商务需求更加强劲。2012年12月,洲际酒店的休闲业务较疫情前增长了10%,而商务需求较疫情前仍然有14%的下降。温德姆酒店在2021年第四季度的RevPAR相比2019年同期下降1%,但周末RevPAR较2019年同期增长高达19%。

洲际酒店的休闲较商务恢复更好

资料来源:公司公告、浙商证券

温德姆酒店周末需求较总体恢复更好

资料来源:公司公告、浙商证券

海外休闲需求最典型的案例是迪士尼。据迪士尼22财年Q1的财报电话会议,其乐园业务营收已经恢复到FY20Q1的98%。而且,美国国内需求尤其旺盛,由于门票、食物定价策略的调整,美国国内公园的人均支出与2019Q1相比增长了40%以上,FY2022Q1收入和营业利润已超过疫情前的水平。而包括巴黎、香港在内的国际公园疫情较为严重,预计第二季度业绩将持续受到影响。

·中低端需求强

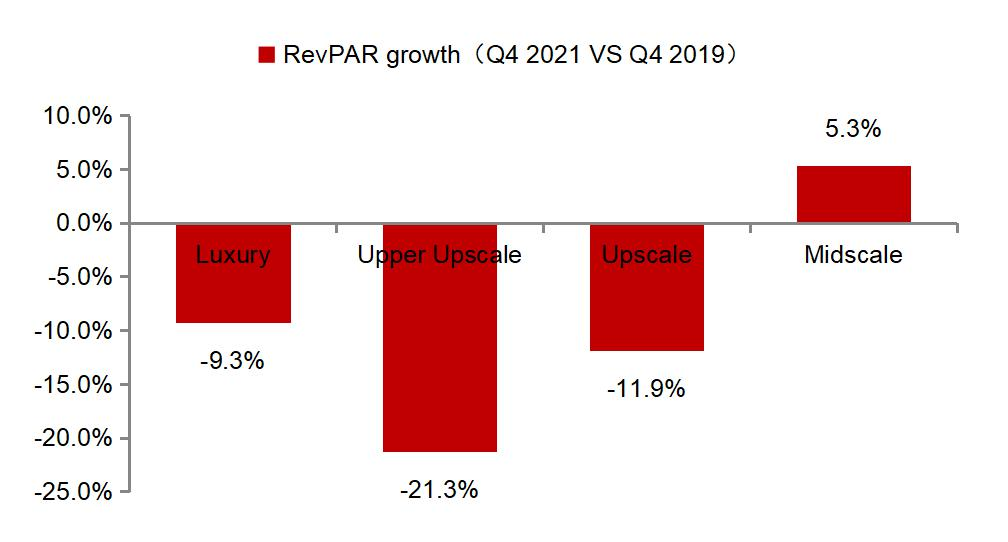

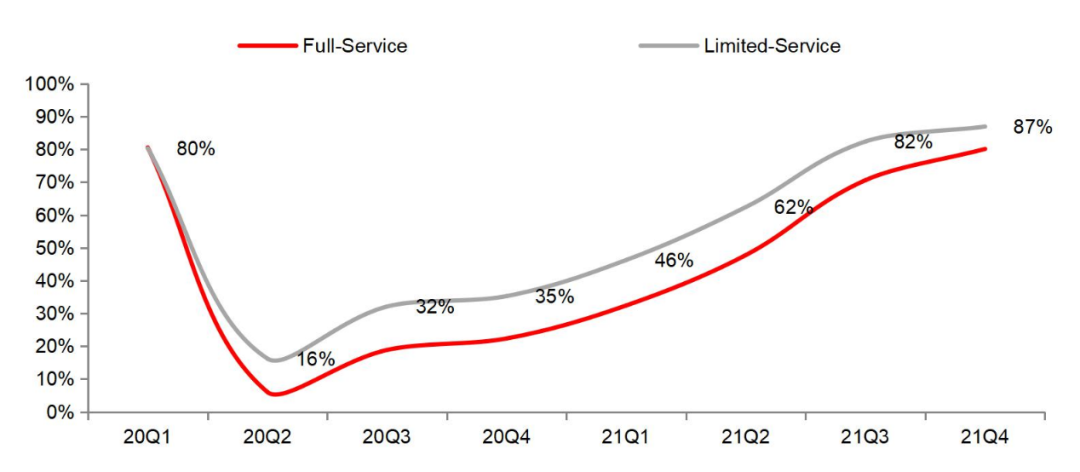

海外线下消复苏的另一个特点是中低端需求复苏比高端需求更强。以美国酒店行业为例,2021年第四季度,中端酒店的RevPAR相比2019年第四季度增长了5.3%,而高端酒店、奢侈酒店的RevPAR依然是负增长。万豪酒店集团旗下,有限服务型酒店的复苏程度也比全服务型酒店更好。

美国酒店行业中端酒店RevPAR增速率先恢复

资料来源:STR、浙商证券

万豪细分类别 RevPAR 恢复程度(对比2019)

资料来源:公司公告、浙商证券

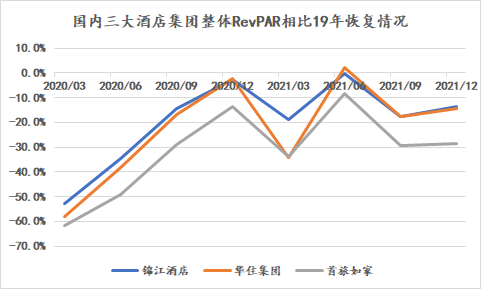

国内的三大酒店集团,产品线主要集中在中端酒店和经济型酒店,目前来看,复苏力度也比STR全行业(包含高星级酒店)更强。考虑到疫情影响了居民的消费偏好和储蓄偏好,展望未来,由于三大酒店集团的产品线属于中低端需求,有望实现更强的复苏。

资料来源:公司公告、敦和资管

资料来源:STR Global、敦和资管

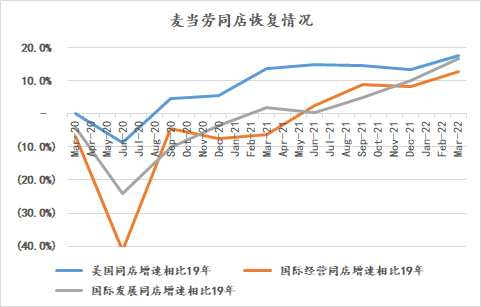

除了酒店业,海外的餐饮业也迎来了强劲的复苏。美股餐饮龙头星巴克和麦当劳同样属于中低端消费。星巴克在2022财年第二季度,美国同店销售增速同比增长10%,相比疫情前增长16%,中国SSS为-23%。但是,13%的营业利润率低于市场预期的13.4%,因为原材料成本、供应链燃料成本、劳动力成本和中国财务杠杆的提高抵消了营收的增长。

资料来源:公司公告、敦和资管

麦当劳2022财年第一季度的核心国际市场(IOM细分市场)的同店增速高达20.4%,与GS/Consensus Metrix相比+440/550bps),德国和法国大部分恢复到疫情之前的水平,此外,加拿大、澳大利亚、英国的增长持续。在麦当劳的IDL市场中,日本和拉丁美洲也继续发布强劲的同店增长结果(1Q同比+9.4%,3年+25%)。

资料来源:公司公告、敦和资管

国内餐饮业上市公司的客单价较高,处于中端以上的价格带,从海外经验来看可能面临一定的压力。但是几家主要公司都已经开始注重性价比的问题,通过加大促销买赠力度等方式提高性价比。其次,餐饮业面临的通胀压力较其他线下消费行业更大一些。

2、长期的格局变化

除了短期的复苏节奏差异以外,长期来看,疫情对各个行业的竞争格局也产生了深远的影响。

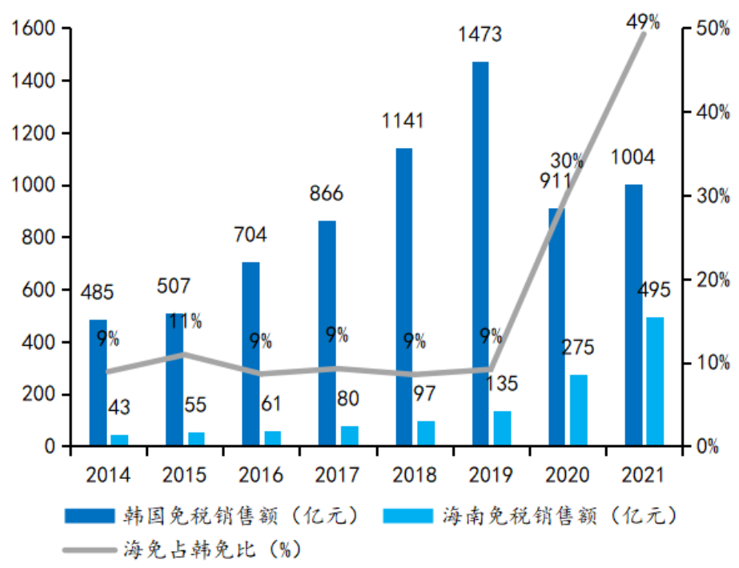

中国的免税行业非常明显。中国免税业最大的竞争者是韩国免税。在疫情爆发之前的2019年,韩国免税业一年的销售额高达1473亿元,而海南离岛免税仅135亿,占韩国免税的9%。而到了2021年,韩国免税销售额989亿元,海南免税则达到495亿元,占比提高到49%。2022年1月,韩国免税店销售61.65亿人民币/同比-22.73%,吸引免税购物65万人/同比+89%。对比海南商务厅披露的1月同期海南 10家离岛免税店总销售额 58.22 亿元/+43.75%, 吸引免税购物 98.29 万人/+40.21%,差距大幅缩小。

资料来源:东北证券

在疫情之前,韩国免税业就高度依赖中国代购,疫情肆虐后,跨境旅游受限,韩免对代购的依赖更加严重。以2021年为例,韩国免税销售额中,外国消费者销售额943亿元,占总销售额95%,外国消费者客单价更高达14.17万元。

资料来源:海通证券

韩国免税业的受众主要是代购,而海南离岛免税是直接面向消费者的。对于品牌方的渠道布局而言,越贴近消费者越好,因为销售数据更加真实、消费者体验更容易把控。韩国免税业依赖代购的顽疾,困扰品牌方已久。品牌方虽然一直希望改变渠道布局,但苦于韩国免税业规模巨大,难以改革。而疫情加速改变了中韩免税业的格局,也帮助品牌方下定决心、加快渠道改革。比如,路易威登(LV)继2021年12月关闭济州乐天免税店的精品业务后,3月再撤出三家韩国门店,其在韩国市中心的免税店只剩下3家。路易威登计划在2022年底前在中国大陆开设五家机场门店,包括在北京首都国际机场的现有门店和上海虹桥机场。多个品牌方都加大了在海南的布局。

国内的酒店业也存在长期格局的变化。根据盈蝶咨询统计的数据,2020年,国内一线城市的酒店数量减少了20%,二线城市减少最多达到30%,三四线城市影响相对较小,减少12%。这些倒闭的酒店大部分是单体酒店。由于疫情冲击,单体酒店缺少品牌背书和总部支持等,抗风险能力较差,大量倒闭。而连锁酒店发展得较好,酒店业的连锁化率在2020年提高接近5个百分点,达到31%。一般而言,一家酒店的投资规模能达到上千万,而规模较小的酒店也需要大几百万的投资,因此,这些倒闭的酒店在未来几年都很难重返市场。在酒店行业整体供给降低的情况下,当需求复苏时,连锁酒店就有望整体受益。

3、股价包含的市场预期

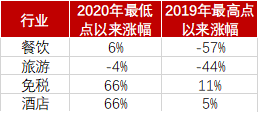

最后需要考虑的问题是市场的price in情况。A股市场对于这几个线下消费行业的估值隐含了怎样的预期呢?不妨对各个行业选取数家龙头公司做比较,取2020年的最低股价以来的涨幅表征市场对短期复苏节奏的定价,取2019年的最高股价以来的涨幅表征市场对长期格局变化的定价。可以发现,A股市场对于免税、酒店板块,不论是复苏节奏的定价还是长期格局的定价,都相对完全;而对于餐饮板块、旅游板块,预期依然很悲观,没有给予复苏的定价。

国内代表公司股价表现(截至2022年5月8日)

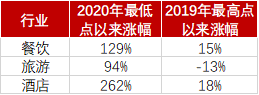

再对比美股的表现来看,美股所有板块都已经涨过复苏的一波,但是格局变化的定价存在差异。餐饮、酒店的股价已经超过2019年的高点,但旅游股相比疫情前还是下跌的。

海外代表公司股价表现(截至2022年5月8日)

4、总结

通过参考海外的情况和国内的现状,预计国内未来可能的复苏节奏为:旅游=免税>餐饮>酒店;从长期的格局变化来看,免税业、酒店业存在更加长期的格局改善。而从估值来看,免税、酒店板块的定价更加乐观和充分,而旅游、酒店板块的估值中仍未包含复苏的预期。综合而言,免税板块会是最确定的投资机会,长短皆宜;而旅游、餐饮板块存在短期估值修复的投资机会。

特别声明

本文涉及部分信息及资料源于公开渠道,敦和资管不对信息的真实性、准确性和完整性做出承诺或保证。本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-05-25 18: 12

2022-05-25 18: 10

2022-05-25 18: 09

2022-05-25 18: 04

2022-05-25 18: 02

2022-05-25 18: 00