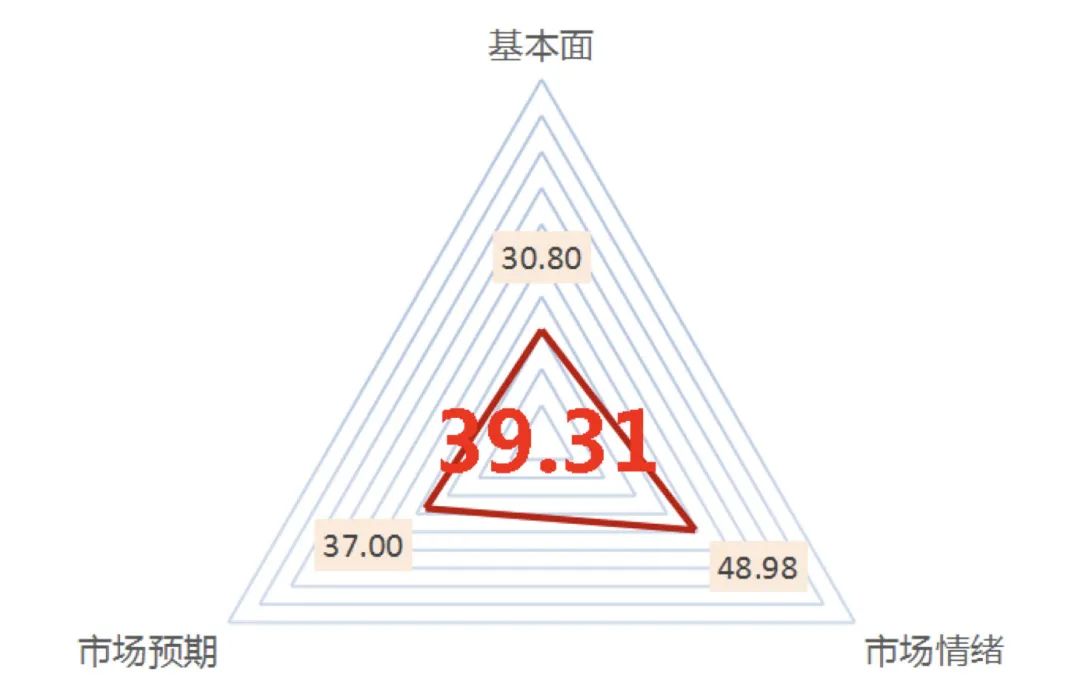

截至5月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

沪深300指数的中泰资管风险系统评分为39.31,较上月31.91有所回升,但仍处于历史风险较低位置。

沪深300估值与上月相比持续下降(本月30.80,上月31.51),各行业的估值进一步下跌。前期处于估值高位的医药生物、计算机等现已位于历史中低位。化工、纺织服装、传媒、交运、电子行业等已逐步趋于历史最低点。

市场预期与上月相比略有回升(本月37.00,上月35.00)。国内疫情严峻,分析师盘点上海疫情“辐射性”的宏观影响,探讨疫情下的中国供应链现状和变局。但宏观政策给了市场信心;LPR降息力度超预期,叠加多地放松楼市政策,带来稳楼市信号。

市场情绪与上月相比回升更为明显(本月48.98,上月30.76,分数越低表示市场情绪越低迷)。虽然公募基金募集分数处于历史低位,但本月北上资金流入回暖明显,两融分数、市场波动率也有所回升。

沪深300的风险分数已连续两月处于历史低点附近。市场预期反复震荡的背后是出台稳增长政策与经济下滑担忧的博弈。此外,投资信心低迷和政策托底之间或许会僵持一段时间。市场进入深度投资价值区域,我们认为值得主动承担有价值的风险。

数据来源:中泰资管,数据截至2022年5月20日

股市潜在风险提示:

● 疫情反复;

● 稳经济政策出台是否及时;

● 中美冲突和国际地缘冲突加剧。

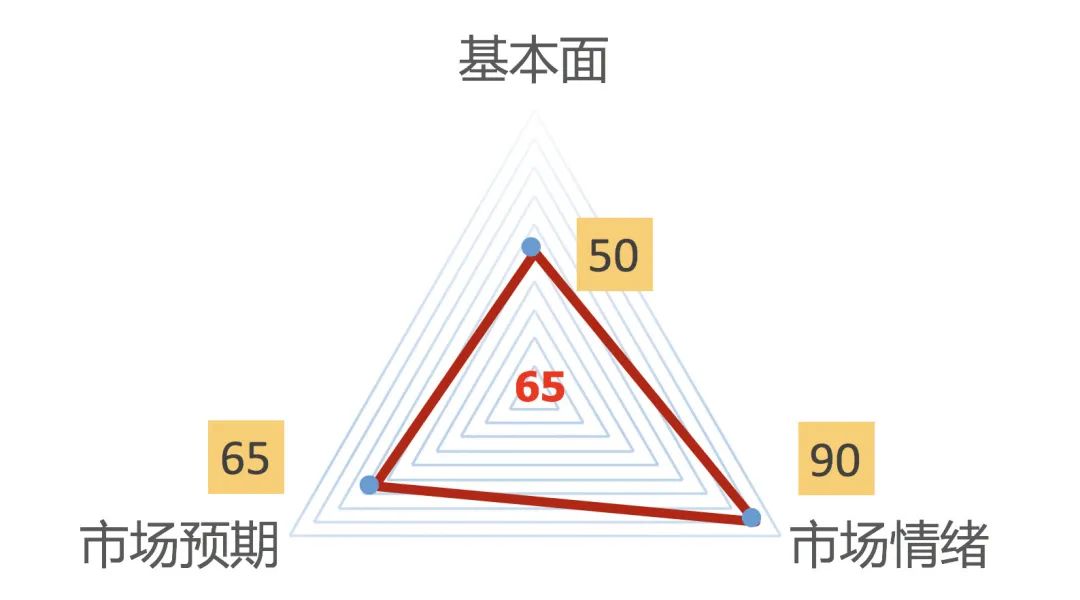

债市的中泰风险系统评分为65分,短端关注资金面边际变化带来的利率趋势反转,长端可适当博弈交易性行情。

海外市场方面,目前美国面临的最大问题依然是高通胀。根据5月11日美国劳工统计局发布的数据,4月CPI环比0.3%(前值1.2%),核心CPI环比0.6%(前值0.3%);同比8.3%(前值8.5%)。5月5日凌晨,美联储公开市场委员会(FOMC)公布最新利率决议,宣布将基准利率上调50个基点至0.75%-1.00%区间,是2000年5月以来最大幅度加息。美联储将于6月开启锁表进程。此外,俄乌冲突的持续导致原油价格持续抬升,可能随着供给端的变化,今后原油价格中枢长期抬升。今年全球粮食危机也值得关注。

流动性方面,4月以来流动性持续处于非常宽松状态,隔夜回购利率中枢维持在1.5%左右。考虑到目前疫情对于上海及长三角地区的影响,对于今年经济增长的压力增大,整体资金面依然维持宽松。近期央行短期存量资金基本稳定,资金宽松主要源于央行上缴利润和4月的降准投放,市场增加了超过1万亿的资金投放。

政策方面,受到疫情影响,近期经济下行压力增大,5月23日国常会宣布了6方面33条措施,这一揽子措施主要围绕降费减税展开,市场预期会有更多补助类政策出台。5月20日发布的1年期LPR利率不变,5年期LPR利率下调15bp至4.45%。此外,央行、银保监会发布调整差别化住房信贷政策有关问题的通知,多地放宽购房政策,未来可关注地产企稳对经济的边际影响。

经济数据与金融数据方面,我国4月金融数据出炉,社融和贷款增速大幅度不及预期。本次数据在总量和结构上均大幅度走弱,信贷方面存在典型的流动性淤积问题,资金处于空转,对于债市形成了利好。4月经济数据也不及预期,受疫情影响持续,2022年4月工业增加值当月同比转负,居民消费整体低迷,固定资产投资三大分项同比增速均有明显回落。目前国内的物价依然较为温和,可能随着需求端,尤其是居民消费能力的进一步下降,后续压力不大。

由于当前资金处于宽松状态且存在资金堰塞湖现象,债市短端存在明显的拥挤现象。信用债整体较为火热,多数资金围绕短久期展开。从收益率曲线的结构来看,陡峭程度已没有更多空间,按照利多行情演化的话,后续围绕经济基本面走弱和资金宽松,可能导致整体收益率曲线下移,形成短端向长端的传递。若按照利空行情演化,央行收紧资金面,在当前短端的拥挤程度下,长端利率可能不动,收益率曲线快速扁平化。

总之,当前短端可能性价比相对较低,建议关注长端利率变化机会,随时警惕资金面收紧的信号,防止踩踏造成的大幅度风险。

风险点:

● 宽信用效果超预期;

● 地产行业修复超预期;

● 国内疫情演化超预期。

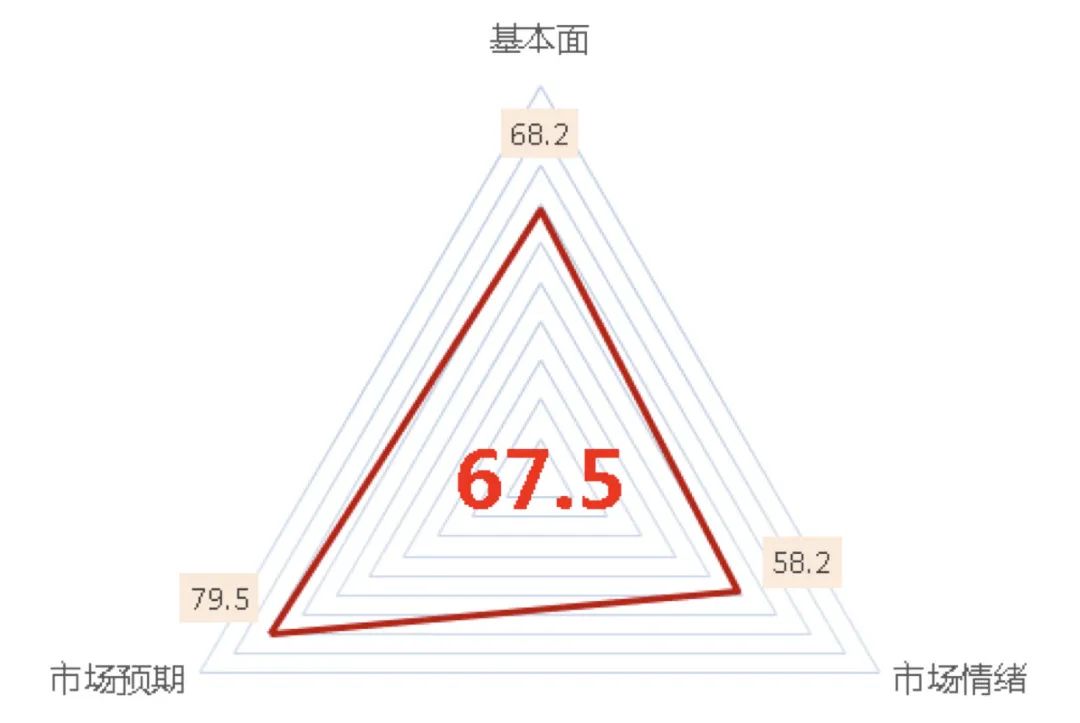

大宗商品黑色板块的中泰风险系统评分为67.5,风险属于中性区间,比上月有所下降,当前位置持有黑色板块品种承受的风险一般。

黑色系的预期和上月相仿,市场在期待稳增长政策落到实处,并对黑色系有较大期待,目前这个期待未被证伪。

黑色系的现实却不容乐观,疫情导致交通不畅,下游生产受阻,螺纹库存被动累积,铁矿和煤炭供应相对充足且焦煤还在逐渐增产。此外杭州亚运会的延期也打击了黑色系的预期,强预期、弱现实的格局不变。

市场对上海何时复工复产较为关注,虽然各方理解有差异,但可以确定的是,生产终将恢复,恢复之后或许就是稳增长政策的发力之时。

数据来源:中泰资管,数据截至2022年5月20日

黑色板块潜在风险点:

● 疫情逐渐走向平稳,生产恢复随时可能到来;

● 俄乌局势紧张,或许会带来超预期的冲击;

● 国家定调“稳增长”,对前期政策的修正程度可能超预期。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-05-26 19: 41

2022-05-26 19: 15

2022-05-26 19: 13

2022-05-26 19: 07

2022-05-26 19: 05

2022-05-26 18: 59