“所有的资产类别业绩都有好的时候,也有坏的时候。而且我知道,在投资者一生中总能遇见某种资产的崩塌,似乎在整个历史上总是如此。”——Ray Dalio,Bridgewater Associates 创始人

“我认为应该充分利用好他人已研究出来的东西,而不是仅仅坐在那里空想。没人会那么聪明。——查理·芒格

对于任意给定的收益率,如果你分散投资,那么你或许可以较低的风险获得此收益;或者对于任意给定的风险水平,如果你分散投资,那么你或许获得更高的回报率。多元化可以使你的投资组合取得更好的表现。——大卫·斯文森,耶鲁基金首席投资官

以上三段均来自一门集齐全球投资大佬的武林秘籍——《全球资产配置》一书,它不是讲述如何资产配置,而是为你带来大佬们如何资产配置的方法论。

❖

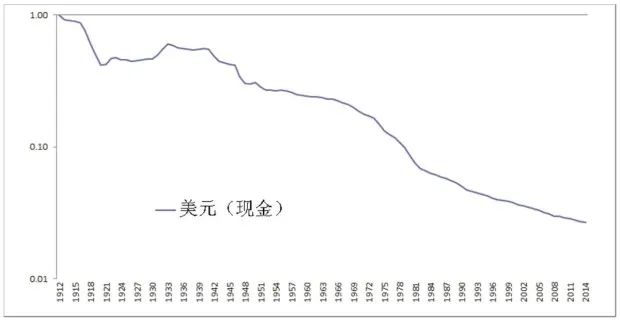

书中回顾过去历史,我们会发现一个惊人的数据,在过去的76年(1913—2014年)以来,美元的购买力下降了94%。

美元购买力(1913—2014)

数据来源:Global Financial Data

这说明,假如你一直将美元放在床垫下,那购买力将直线下降,如果你去投资短期国债,那购买力有可能被完整的保存下来,这也就是考虑了“通货膨胀”。

但问题是,单一资产的收益率有时候并不能达到预期收益率,例如无风险收益率逐年下降;

另外考虑单一资产波动较大,有时候会持续很长时间低迷,押注单一资产是一项“危险行为”。

所以资产配置至关重要。

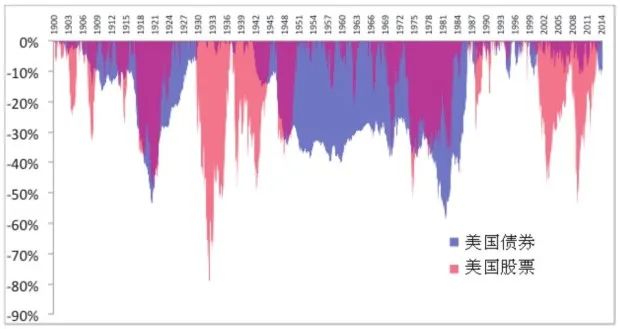

美国股票与债券的最大回撤率(1900——2014)

数据来源:Global Financial Data

❖

什么是有效的资产配置?

即将风险控制在可以承受的范围内,追求投资收益的最大化。

对于个人投资者来说,投资组合的风险就是最大回撤,例如投资者可以接受的最大回撤为10%,那么这就是他能接受的心理底线,一旦突破底线,投资心态将会受到很大影响。

但是单一类资产,例如股票、大宗商品、黄金等等,波动率大概率是大于10%的。所以必须通过各种资产的配置,调节各类资产的配置比例,从而长期控制整体组合的最大回撤,有助于投资者长期投资。

最受欢迎的资产配置是传统的60(股票)/40(债券)投资组合,原因在于两者之间的弱相关性。通过测算,这样的组合的确在平滑收益曲线,在夏普比率(风险收益比)方面有了很大的提升。

债券、股票表现(1913——2013)

数据来源:Global Financial Data

但是在实际中,也会出现“股债双杀”的情况,所以,引用其他更多类资产必要性凸显。

❖

从下图中,我们可以看到这些类资产的回报率非常不错,但是历史最大回撤也是让人承受不住。

各类资产类别实际回报率(1913——2013)

数据来源:Global Financial Data

所以全球各个投资大佬针对如何进行合理控制风险,获取超额收益都实践出各自的“武林秘籍”。

滑动查看完整风险提示

2022-05-26 19: 42

2022-05-26 19: 41

2022-05-26 19: 15

2022-05-26 19: 13

2022-05-26 19: 07

2022-05-26 19: 05