本篇摘要:

【市场观察1】A股:成长性行业回调,能源石化接力而上

【市场观察2】中概股:不确定性因素抑制短期估值,科技与新经济产业前景广阔

【市场观察3】海外:美联储5月会议纪要显示,6、7月或各加息50个基点

A股:成长性行业回调,能源石化接力而上

■ 成长性行业回调,能源石化接力而上:

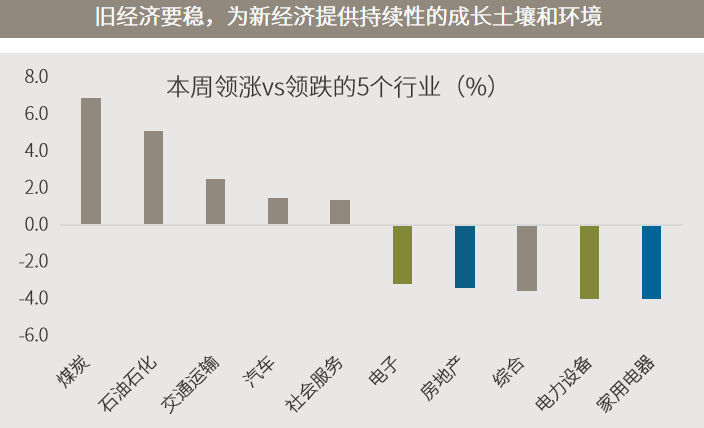

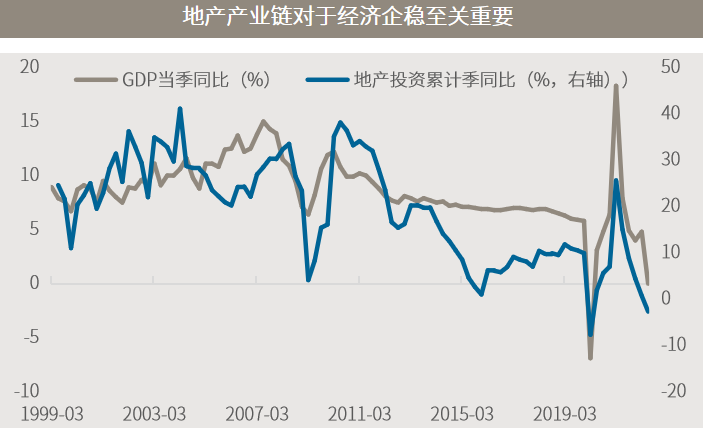

随着前期反弹积累较大涨幅及主要指数反弹至压力位,本周市场进入回调,前期反弹幅度较大的成长性板块领跌。行业上,石油、煤炭及农产品等在通胀环境下价格传导相对通畅的板块领涨,汽车受各地陆续推出的刺激性政策提振亦延续了前两周的领先表现。地产产业链连续两周垫底,显示投资者对于持续放松的政策能否实质性推动地产销售反弹仍持观望态度。从宏观层面来说,地产销售的企稳对后续经济的企稳至关重要,预计政策仍有可能加码并且加大落实力度。

■ 三大方向值得关注,但阿尔法将更加重要:

展望后市,负面因素进一步发展的概率较小,反而短期这些因素的边际改善带来反弹的契机。后续主要关注三个方向:一是关注由于疫情逐步得到控制而边际改善的制造业,比如汽车及其供应链或将迎来复苏;其次是受益于经济复苏的非必须消费品。最后是前期跌幅较大,已充分消化了估值和不确定性的成长板块。但需要注意的是,在经济大环境的压力下,成长板块的贝塔机会可能较少,个股的阿尔法更重要,所以需要优选优质公司,今年个股的质地比行业的弹性更重要。

中概股:不确定性因素抑制短期估值,科技与新经济产业前景广阔

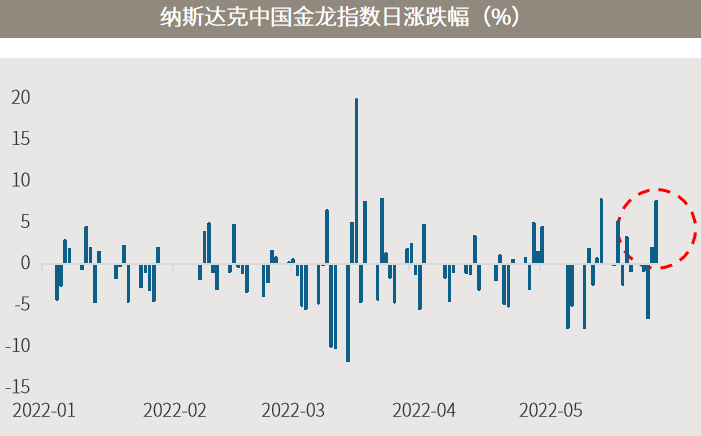

■ 美国务卿表态促中概股大涨,周五恒生科技指数亦上涨3.8%:

美国国务卿布林肯周四发表主题演讲时表示,美国不寻求将中国与全球经济隔绝,受此消息及美股大反弹的提振,中概股强劲反弹,纳斯达克中国金龙指数周四大涨7.6%,多只龙头股出现两位数涨幅,周五恒生科技指数亦上涨3.8%。

■ 不确定性因素抑制短期估值,科技与新经济产业前景广阔:

展望后市,从估值上看,包括恒生科技在内的中概股估值处于较低的水平,拥有较高的安全边际保护;但疫情、战争、加息预期等多重因素导致市场情绪较为保守,中概股的不确定性风险抑制了短期的估值。中长期来看,随着我国经济结构转型升级继续,中概股为代表的科技、新经济板块仍有很大的增长空间。随着市场风险逐渐出清,预计中概股具有较强的回升动力。

海外:美联储5月会议纪要显示,6、7月或各加息50个基点

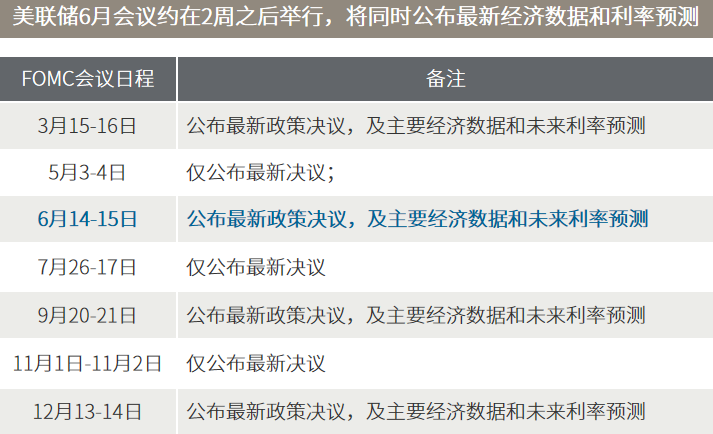

■ 美联储5月会议纪要显示,6、7月或各加息50个基点:

美联储本周公布的5月会议纪要显示,所有与会的决策者都支持当月加息50个基点,以对抗通胀。他们一致认为,通胀已成为美国经济表现的一个关键威胁,且如果美联储不采取行动,通胀可能会进一步攀升。纪要还显示,“大多数与会委员”认为,在6月和7月的政策会议上,以同样幅度进一步加息“可能是合适的”。整体而言,该纪要释放的信息与市场已经消化的政策预期相仿,纪要公布后两日美股皆以大涨收报。

■ 盈利仍是股市主要驱动因素,关注通胀环境下的受益板块:

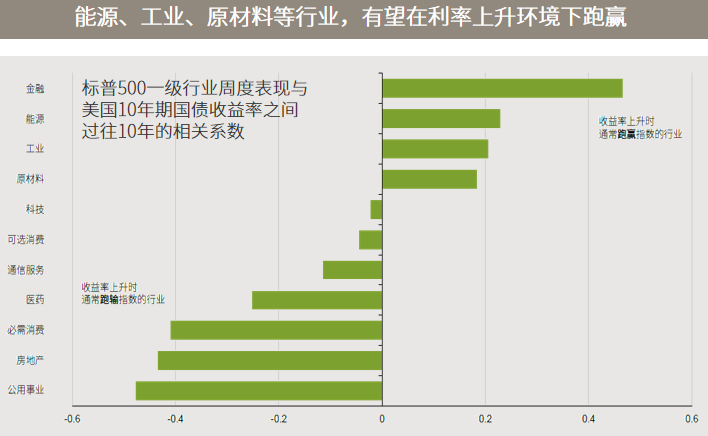

受美联储立场更趋鹰派、利率不断走高、疫情阴霾仍未散去、通胀实际比预期更具“粘性”,加上俄乌冲突和对经济放缓的担忧,今年海外市场面临着2020年疫情首次爆发以来最为剧烈的波动。短期通胀未见减弱趋势,估值或将继续因利率上升而承压,盈利仍将在股票回报中扮演主要驱动因素。行业上,工业、原材料和能源板块有望受益于当前的宏观环境特征。

△资料来源:(上)美联储官网;(下)FactSet,标准普尔,美联储,摩根资产管理,数据截至2022.03.31。

■ 欧洲央行总裁拉加德等多名决策者齐发声,夏季加息几成定局

■ 纽约联储料三年内缩表至5.9万亿美元,MBS缩减步伐缓慢

■ 布林肯称对华政策旨在维护基于规则的秩序,而非寻求“新的冷战”

2022-05-30 16: 35

2022-05-30 16: 33

2022-05-30 16: 32

2022-05-30 16: 31

2022-05-30 14: 36

2022-05-30 14: 35