国家又要给退休老人加工资了

近日,人社部、财政部印发《关于2022年调整退休人员基本养老金的通知》

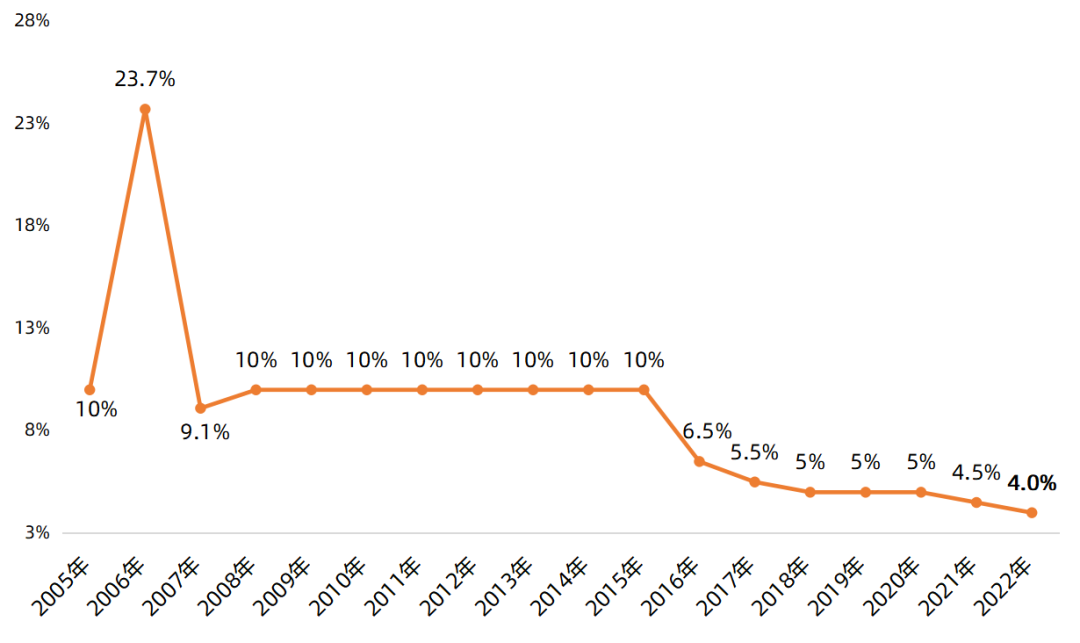

将退休人员的月人均基本养老金上调4%

连续18年上调

但涨幅历史最低

人均基本养老金连续上调了18个年头,

但上涨幅度却呈现平缓下行的趋势,

本次4%的涨幅创下历史最低。

人均基本养老金上调幅度压力渐显

数据来源:人社部、财政部,截至2022/5/31

老龄化在加速

每个人都该早做准备

2021年的第七次全国人口普查数据显示:

我国60岁及以上人口占比18.7%,65岁及以上占比13.50%,已步入轻度老龄化阶段。

根据联合国《世界人口展望2019》预测:

中国老龄化程度将在2025年超过20%,进入深度老龄社会;将在2041年超过30%,进入重度老龄社会。

老龄化加速会对我们每个人的生活都产生实际的影响。

面对逐步提升的老龄化人口,

基本养老保险的偿付压力也在提升。

对于我们个人而言,

如何更从容的面对?

啥是热议中的第三支柱?

个人养老“小金库”

社会老龄化是全球多国共同面临的难题,

世界各国逐渐把大力发展个人养老金——养老第三支柱提上日程。

简单的来说,

第三支柱就是个人养老的“小金库”,

国家通过一定的税收优惠等政策,

鼓励个人通过投资,对养老提前做好财务筹划

我国养老金三支柱模式

资料来源:南方基金整理

国内也正从顶层设计大力推动养老第三支柱,

4月刚刚出台的《关于推动个人养老金发展的意见》,明确了第三支柱的细节:

1、个人养老金实行个人账户制度,缴费由参加人个人承担,实行完全积累;

2、每年缴纳个人养老金的上限为12000元,并提供税收优惠;

3、个人养老金资金账户资金由参加人自主选择购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品;

4、当参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,可以按月、分次或者一次性领取个人养老金。

从养老到“享老”

个人养老“小金库”怎么投资?

数据显示:

2020年城镇退休人员月均基本养老金3350元

养老替代率(每月养老金与退休前月工资的比例)仅41%,

一般认为,保持在70%替代率,可以不让退休后的生活水平明显下降。

这样一算,当前城镇退休人员(假设未参与第二、第三支柱)每年的养老金缺口在2.8万元左右。

投资什么才能弥补这个缺口?

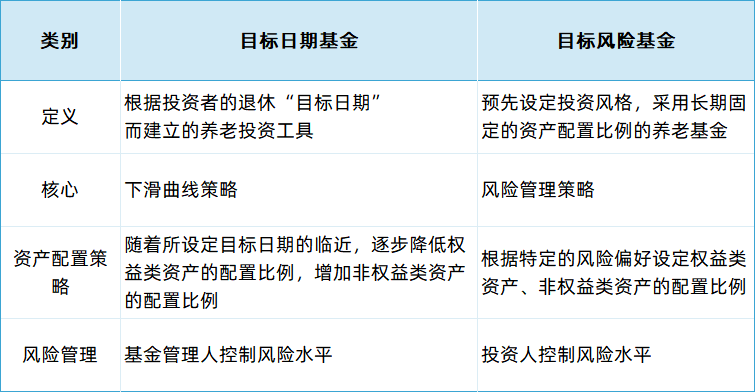

从海外经验来看,养老目标日期基金是较受第三支柱个人投资者欢迎的产品。

养老目标日期基金大多采用基金中基金(FOF)的模式,养老目标基金主要采用两种投资策略——目标日期策略和目标风险策略,

这类产品兼顾了基金产品的风险和收益,

还考虑了我们随着年龄增长,风险承受能力的变化。

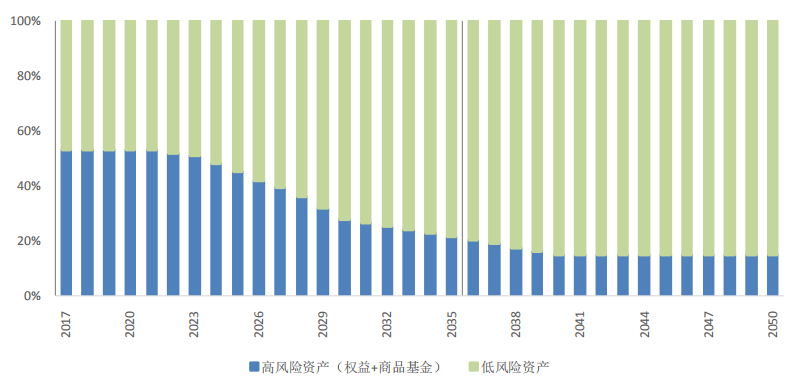

1、目标日期策略(TDF):

根据投资者的退休“目标日期”而建立的养老投资工具,随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,符合个人养老的风险偏好变化。

南方某养老目标日期的“下滑曲线”策略

资料来源:南方基金

2、目标风险策略(TRF):

● 该基金根据特定的风险偏好,设置权益/固定收益的配置比例,以达到特定的风险收益特征,主要分为积极型、平衡型和稳健型三大类。

● 投资者根据自己的风险偏好选择合适产品。

两类养老目标基金对比

数据来源:证监会,南方基金

养老话题其实并不远

养老规划,越早越好,

因为复利是时间的朋友!

风险提示

以上观点仅供参考,不作为投资建议。基金名称中包含“养老”不代表收益保障或其他任何形式的收益承诺。本基金不保本、保收益,可能发生亏损。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2022-05-31 20: 05

2022-05-31 19: 59

2022-05-31 19: 16

2022-05-31 19: 15

2022-05-31 19: 14

2022-05-31 19: 11