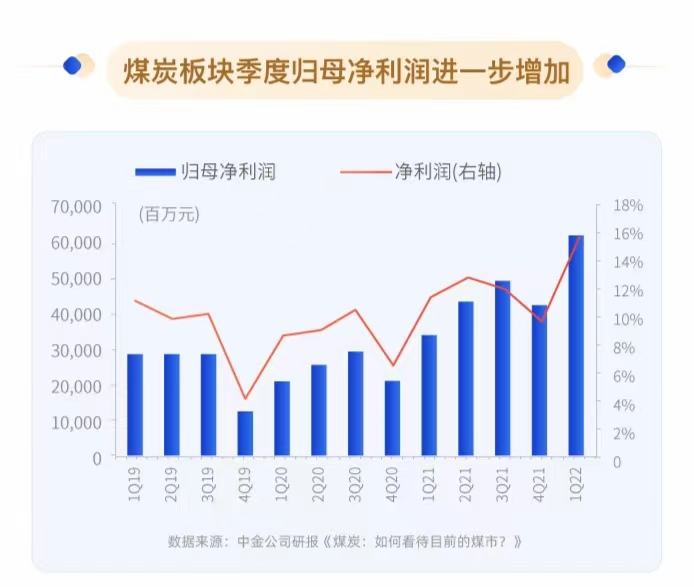

煤炭板块:盈利高增,上市煤企Q1利润达614亿元。2022年一季度,国内煤炭供给偏紧,产能扩张受限,煤炭价格维持高位。

煤价驱动煤炭板块业绩增长,Q1上市煤炭企业营收总计达3928亿元,同比增长29.3%;归母净利润总计达614亿元,同比增长79%,环比增长47%。

在利润率层面,煤炭行业成本费用控制良好,22Q1整体毛利率为33.8%,环比提升2个百分点;净利率为15.6%,环比提升5.9个百分点。

得益于较好的业绩表现以及高分红特征,煤炭行业股价表现亮眼,中证煤炭指数Q1大涨22%,显著跑赢市场。

数据来源:中证指数,数据区间2022.1.4-2022.3.31

油气板块:

油价冲上100美元/桶,行业营收增长32%

2022年,俄乌紧张局势之下全球陷入能源供给担忧,国际油价持续上涨,在2月底突破100美元/桶大关。

随着俄乌冲突升级,美、英宣布禁止俄罗斯原油进口后,布伦特原油一度触及140美元/桶,至今仍维持高位。

油价上行驱动石油化工行业业绩增长,Q1行业整体营收10317亿元,同比增长 32.14%;归母净利345.81亿元,同比增长7.71%,毛利率为18%,保持在较高水平。

有色板块:

锂板块盈利继续上行,其他金属价格稳定

有色金属板块一季度承压,截至4月底申万有色金属指数跌19%,主要原因在于全球流动性紧缩预期之下,市场担忧下游需求不振冲击有色金属价格。

从业绩来看,有色行业营收仍保持增长,Q1营收达7510亿元,同比增长29%,但环比基本持平;净利润为428亿元,同比增长131%。

细分来看,以锂为代表的能源金属表现较佳。动力电池下游需求带动锂价上涨,锂板块毛利率提升至77%,延续近年持续提升的趋势。

一季度,在海外需求景气、俄乌冲突压制供给下,其他有色金属,如铜、铝、锌等价格仍维持高位,相关公司营收、利润仍保持较快增长。

其中,Q1铜板块营业收入为3305亿元,同比增长 17%;归母净利润117亿元,同比增长98%,环比增长32%。

接下来市场怎么走?看这里

在俄乌冲突长期化的背景下,叠加部分资源产能扩张周期较长的因素,全球大宗品供给或将持续趋紧。

但需要观察到,全球经济压力加大,经济衰退预期开始发酵,给大宗商品需求带来较大不确定性。

煤炭:

短期不可替代,高股息具有吸引力

短期来看,煤炭能源仍具有不可替代的重要性,不受季节、气候的影响,具有灵活调节、稳定可靠的优点。供给扩张有限的背景下,煤炭价格仍有望维持高位。

同时,煤炭企业的盈利能力持续提升,2021年上市公司现金分红比例整体达到64.7%,较高的股息率提升了板块吸引力。

油气:

需求仍将上行,关注事件冲击风险

市场预计随着夏季出行高峰来临,以及发电的增长,全球油气能源的需求将继续上行。

同时,随着国内疫情好转,复工复产持续推进,“稳增长”政策也有望加速落地,国内油气能源需求将有望增加。

供给层面,则需要关注OPEC增产、俄乌局势变化等多方面的影响,存在较大不确定性。

有色:

稳增长落地有望提振国内需求

随着国内疫情逐步好转,复工复产持续推进,以基建等为主的稳增长政策有望加速落地。

同时,随着5年期以上LPR下调15个基点,以及部分城市相继出台的房地产“松绑”政策,预计2022年下半年商品房销售额有望复苏,继而拉动国内有色金属整体需求,支撑价格。

▲上下滑动查看▼

2022-06-01 12: 32

2022-06-01 11: 58

2022-06-01 10: 05

2022-06-01 10: 04

2022-06-01 08: 43

2022-05-31 22: 05