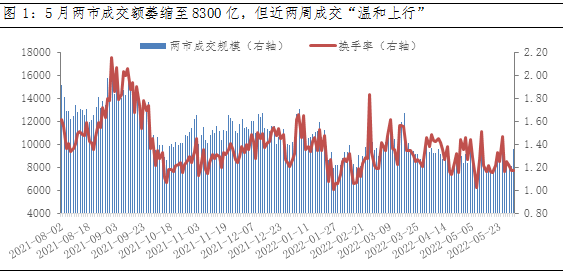

数据来源:wind,截至2022-05-31

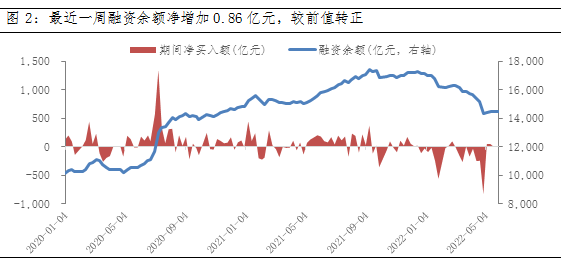

杠杆资金作为重要的微观流动性指标,与市场走势基本一致,在极低值之后的反转,也具有一定前瞻性。5月融资净买入额,已较4月大幅流出显著收窄,虽然磨底阶段资金情绪仍不稳定,小幅扰动即会引发资金流出,但上周周度来看融资余额净增加0.86亿元,较前值负数转正。同时融资买入在A股成交额占比,也在4月22日触及5.18%,为2014年两融成熟以来历史第二最低值,目前已恢复至6.6%,位于3%历史分位水平。

数据来源:wind,截至2022-05-30

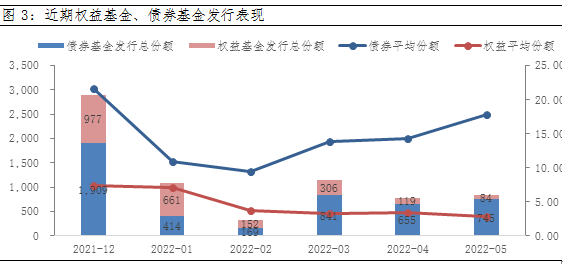

本月基金发行来看,权益类基金的发行数量、发行规模仍继续下行探底,投资者们仍徘徊在避险情绪下。但债券基金则一路开挂,发行规模从1月份的169亿份,一路攀升至5月底的745亿份。尤其本月低风险偏好的——同业存单指数基金发行规模激增,成为近期市场吸金主力,不仅如此短债基金规模也大幅增长,反应了不少基民在“乘风破浪”的间隙,希望让资产休憩片刻又具有“性价比”的投资方案。

数据来源:wind,截至2022-05-30

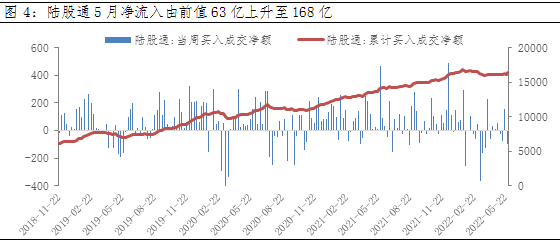

北上资金的流入节奏也可以看到,5月A股出现超跌反弹,市场情绪有一定改善,但资金情绪水温尚处“初春”阶段,布局仍处较为有利的性价比区间。而从策略角度看,当前“政策底”→“增长底”→“盈利见底回升”是A股最重要的“演绎逻辑”,尽管短期基本面预期尚未完全扭转,随着反弹深入,也需要越来越多线索验证,战术上谋取反弹仍需保持耐心!但从战略来看,当前对于市场应该转向乐观,长期配置价值突显!

数据来源:wind,截至2022-05-31

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-05-31 22: 05

2022-05-31 21: 05

2022-05-31 21: 01

2022-05-31 20: 44

2022-05-31 20: 42

2022-05-31 20: 41