说起债券基金,有人爱它远离股市的波澜不惊,也有人爱它长长久久的平稳相伴。债券基金作为资产配置的重要一环,就像投资生活中的白开水,低调不张扬,却又不可或缺。

投资风起云涌,宏观、货币、利率、政策、经济数据这些影响因子均引起债券市场波动,这需要基金经理有敏锐研究判断。对债基的基金经理而言,追求长期稳定、低波动的业绩,不仅要在市场沉浮中要做好风险管理,还需要在投资约束中不断扩大自己的专业能力边际,进而力争把握每一个投资机会。西部利得基金的刘心峰,就是这样一位专注纯债领域研究投资的基金经理。

从业9年以来,他一直专注于对货币类和利率债等低信用风险暴露资产的投资研究,自2017年2月担任基金经理以来,今年是他从事固收投资管理的第6年,刘心峰希望通过自己的精细化投资管理为持有人带来稳定、低波动的长期回报。

刘心峰主要管理两类产品:利率类,流动性管理类的货币基金等,截至今年一季度末,他在管基金总规模超450亿元①。

无论是大的波段还是小的波段,刘心峰都相当有效地捕捉了行情。

在和猫头鹰的对话中,刘心峰谈到了对产品的定位,投资框架的建设、对当前市场的看法等等,可谓干货满满。

“公司对于每个基金经理都有相应的定位,发挥每个人的特色。我这边主攻流动性管理和利率债投资等偏低风险的产品,不会在信用下沉或者是转债上有太多风险暴露。”

刘心峰管理的产品主要分为两大类:

流动性管理类产品,主要包括货币基金和短债基金,这类产品主要目的不是为投资人创造尽可能高的收益,而是帮助投资人管理好短期流动性的基础上,获得还不错的收益;

利率债类产品,投资于利率债的纯债产品,通过调整组合的久期、杠杆水平以及期限结构来获得收益。

另外,在投资管理机制上,在公司内部也有一定的设计:

研究端:公司内部又分为货币组、利率组、可转债组、信用组等,每个小组集中力量办大事,在内部制定一个相对统一的投资策略。每个小组术业有专攻,既可以为其他小组提供支持,也有效避免重复研究。

风险端:对于利率风险暴露,特别是久期风险,都会通过一个固定周期的例会来审视产品运作情况,包括利用一个专门的产品监控系统,来随时跟踪产品状态。如果偏离了产品定位,或者出现连续回撤达到警戒值,就会果断地调整。

正是在这样的研究体系和风险控制体系下,刘心峰可以专攻利率研究,同时获得团队在信用等方面的支持,投资更加专业化。

“术业有专攻,我长期致力于对货币和利率债的投资研究,目标是为客户带来稳定的长期回报。”

自上而下,时刻关注经济数据的变化,分析其中的经济规律,并以此寻找投资机会;

跟随趋势,多做右侧介入,少做左侧抄底;

紧密跟踪货币政策,判断利率趋势和流动性趋势。

债券投资具有非常强的周期性。历史统计来看,债券市场的周期切换平均约为1~2年,所以决定成败的机会是来之不易的,要把握市场的大趋势,在机会来临的时候要敢于通过加久期加杠杆来下注。另外要重视跟踪货币政策,因为货币政策是对利率影响最大的因素之一,而能够把握和判断流动性变化的投资者才能在市场上抢先一步。

事实上这套体系正是通过不断地复盘进行总结的。通过汇总历史上不同时期的经济走势、微观流动性、政策情况等,在复盘中摸索投资规律。

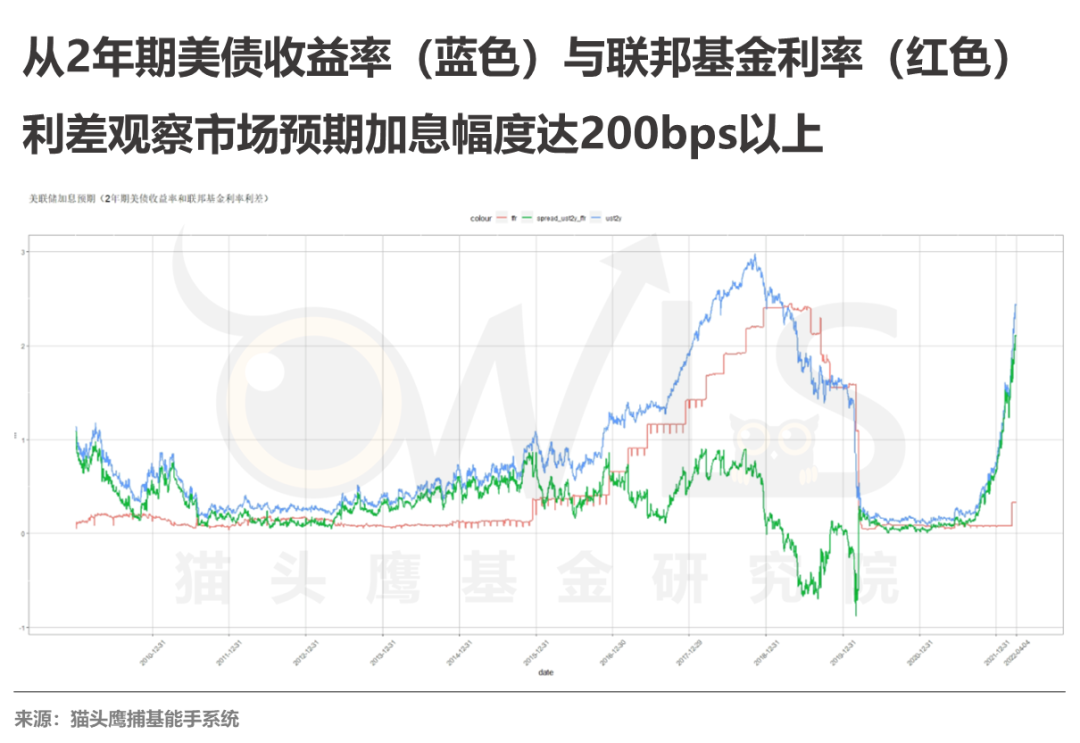

在经过了2021年的债券牛市之后,市场迎来了一个纠结期。无论是美国即将进入一个超级加息周期,还是俄乌战争作为导火索引起的大通胀预期,中美利差收窄甚至倒挂,抑或国内经济受房地产调控以及疫情拖累导致的增速放缓,都为市场走向增添变数。

对于当前市场的利率走势,刘心峰从海外和国内、短期和长期等维度进行了分析。

海外:

“美联储从三月开始就开启了这一轮超级加息周期,市场预期全年可能加息7次。”

国内:

“央行最近这次降准是低于市场预期的。从前期政策来看,这次降准都是很确定的。但是25bps实际上是低于市场预期。说明了什么?”

“首先国内商业银行现在平均存款准备金率已经是比较低了。站在全球范围内,目前的准备金率水平下降空间也不大。所以说后续货币政策再放松的制约是增加的。另外短期降息可能也很难期待了,因为相对来讲降准是比降息操作难度要小。”

刘心峰认为,从经济基本面看,受到疫情的影响经济是偏弱的,从而利率还有一定的下降空间。拉长时间来看,利率向上反弹压力是存在的。

通胀预期;

国际资本流动;

长期因素,例如资本回报率,人口问题等等。

国内看来,目前通胀仍处在合理的水平,但这其中有去年的低基数影响。受到地缘冲突加剧影响,未来面临的输入性通胀的压力是逐步加大的,对利率下行的阻力也是逐渐增加的。

中美利差倒挂也可能会引起资金流出,如果进一步降低利率,大概率导致人民币汇率承压,资本加速流出国内,从金融稳定角度讲这也不是央行乐见的。

“目前国内基本面偏弱,之前的地产调控政策也在一定程度上影响了融资需求,资金供需关系导致利率低位运行。但是观察到房地产政策已经出现了边际放松,越来越多的城市调整了限购限贷政策,未来随着房地产融资需求逐步恢复,利率可能会有上升的动力。”

宽信用无疑是影响利率的决定性因素之一。

刘心峰认为,宽信用目前面对的问题并非在供给端,而是在需求端。最近月份的信贷数据是非常强的,甚至创出了历史新高的水平。但是市场普遍认为其结构存在瑕疵,短期票据冲量、短贷较多、长贷较少。可以观察到央行层面确实是想把信贷投放出去,供给端是完全打开的,但是商业银行可能没有找到有效需求。

“宽信用主要还是在投资上,制造业投资,基建投资,房地产投资。制造业投资增速一直较高,但边际上不是主要影响因素。现在阶段宽信用的主要抓手可能还是在基建投资和房地产投资上面。”

基于以上判断,对于宽信用的预期,他认为需要重点观察以下几个方面:

基建投资需要的是政府加杠杆,今年以来地方政府专项债的发行速度是明显加快的,各地也集中开工了很多大型项目,例如铁路和电网建设,所以说基建投资是有托底保障的。但是这些更多的是在中央层面,如果想要全面超预期,可能需要地方政府层面适度地加杠杆,也就是说城投的发行要看到一个明显的增量,或者对后面的地方政府融资的态度要有一些转变。

房地产投资需要房地产企业和居民都加杠杆。目前房企出现一连串违约,尤其是民营房地产公司,面临系统性的流动性危机。这样的情况下居民购房的意愿是不强的。房地产投资的修复,可能需要政策逐步的放松来配合。

疫情需要得到有效的控制,即使疫情死灰复燃,也要有健全的机制可以再次控制住,从而将疫情对于经济的影响真正的控制住。

确实,有了这些可以具体跟踪的指标,可以更加提早观察到拐点,从而紧密跟踪宽信用的真实进展。

面对这样一个诸多因素互相交织的市场环境,刘心峰做出了以下三个主要动作:

A.缩短久期:

减少利率风险暴露,是应对当前市场环境的一个重要举措,也是一个共识。

B.曲线结构调整:

在基本面比较弱、甚至还没完全见底的情况下,叠加货币政策的宽松已经空间不大,稳增长的一些政策还是会持续出来,货币政策中流动性这一块还是会阶段性的稳定和宽松。在这样的情况下,曲线的结构会从哑铃型调整为偏纺锤形的思路上。久期维持在适中水平,更多的是在资产配置期限上做一些调整。因为久期两三年左右的这种资产可能会受益于流动性的宽松环境,杠杆套息的确定性是比较强的。通过这样的一个手段去对冲利率上行的可能性。

C.积极参与交易机会:

做出这样的决策是基于以下的逻辑判断。从去年到今年,经济潜在增速和实际增速都是整体比较低的。因为经济体量巨大,增速趋势扭转是比较困难的。即使考虑到拉动经济的一些手段,比如大幅放开房地产,也依然会受到杠杆率的制约,所以利率上行的空间是不大的。而海外加息抗通胀的大背景下利率下行空间也不大。

“总体上,利率可能是会在窄幅区间内做震荡。在缩短久期做好防御的前提下,通过抓住交易性的机会获得资本利得,是非常重要的。”

在多年的投资实践中,刘心峰力争顺应大势,也追求短期波段投资机会的把握,获得了相当稳健而优秀的业绩。但是同样也会有一些略有遗憾的,促使他反思的投资经历。

“我印象比较深的就是2020年新冠疫情最严重的时候,从年初二月份开始,为了应对疫情,央行一直在实施宽松的货币政策,包括多次降息降准,导致债券收益率出现了较大的下降,我管理的产品在这段时间里净值快速上涨,上涨幅度对于纯债产品来说确实是非常大幅的增长。但是受到全球病毒的恐慌和悲观情绪的影响,对于复工复产是否可以快速有效,我当时保持观望,认为经济可能没有办法很快恢复,货币政策还有进一步宽松的必要。所以没有及时地对组合进行防御性调整。”

“事实上,五月份开始,货币政策出现了一定程度的转向,整体复工复产比较顺利,市场走的也比较快,导致产品净值回撤没有得到很好的控制。通过这次教训,我反思下来要更积极主动的做一些择时来控制回撤。做好择时的前提是更深入的研究宏观经济和政策实施。”

“这是我印象比较深刻的一次投资经历。”

其实回望疫情第一次肆虐的2020年,在中国逐步控制住疫情的时候,海外又陷入了大面积感染的漩涡,在这个时点做出准确的判断确实是有难度的。但是在刘心峰看来,及时锁定收益,减少回撤,是比扩大收益更重要的事情,也是驱使他深入研究经济,研究市场的驱动力,稳中求进。

让我们回顾一下刘心峰的形象:

专注投资研究,以提供稳健的投资收益为己任;

自上而下捕捉大的趋势,重视交易机会增厚收益;

对利率市场有深刻的认识,在策略层面相当有针对性;

反思过往,完善投资框架。

希望专注、专业的刘心峰,可以在2022保持对于市场的敏锐判断,为投资者创造新的价值。

2022-06-01 14: 03

2022-06-01 12: 32

2022-06-01 11: 58

2022-06-01 10: 05

2022-06-01 10: 04

2022-06-01 08: 43