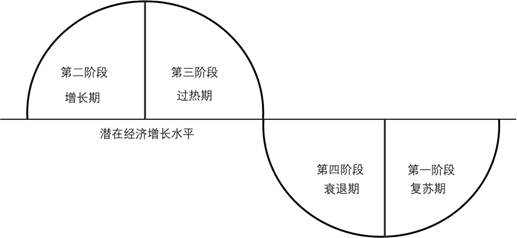

典型的周期类型

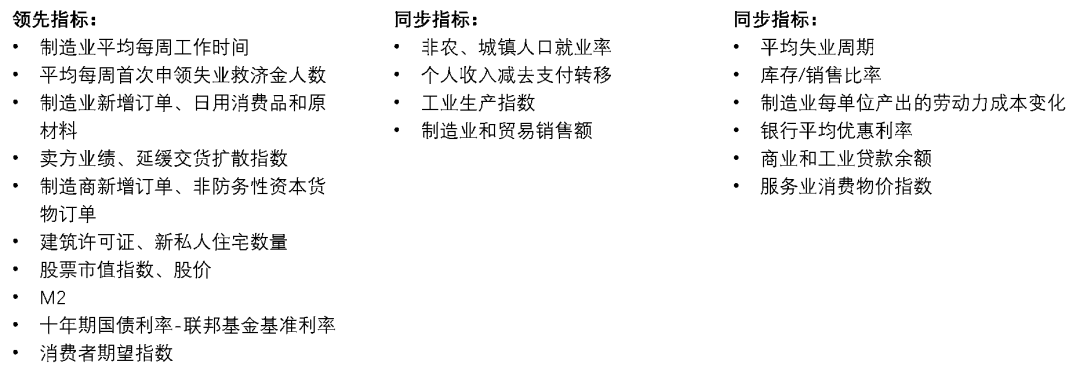

周期对投资的影响

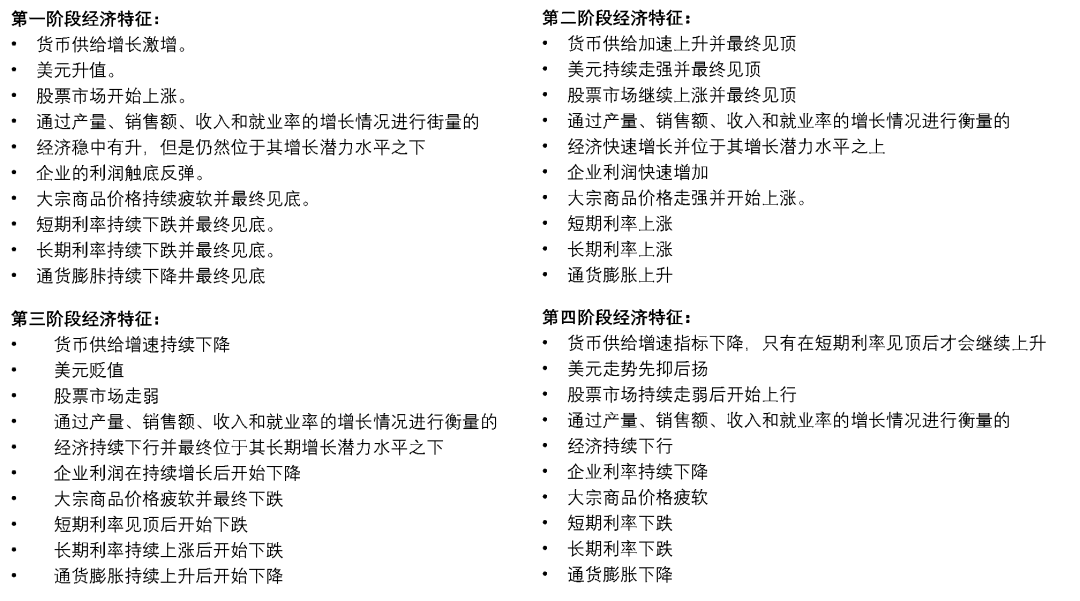

第一阶段:经济增长缓慢、货币供给加快,通胀水平较低,企业盈利开始改善,对于股票、债券等金融资产投资友好。由于通胀水平较低,大宗商品、“硬资产”(能源黄金类股票、大宗商品、房地产、艺术品)投资价值较低。

第二阶段:通胀底部出现,货币增速放缓,经济强劲增长,企业市盈率上升,股票和债券风险加大,硬资产受益。

第三阶段:领先指标开始下降,美元由于经济减速开始下行,通胀具备下行条件,对于金融资产表现利好条件不充分,适合“硬资产”。

第四阶段:非常重要,之前下跌的指标在这一阶段出现反转走势,产生新的投资机会。通胀见顶后下行,债券收益率见顶,投资价值增长。股票则由于债券收益率较低、通胀较低盈利改善投资价值增加。流动性、货币增速的恢复会推动经济向第一阶段转换。

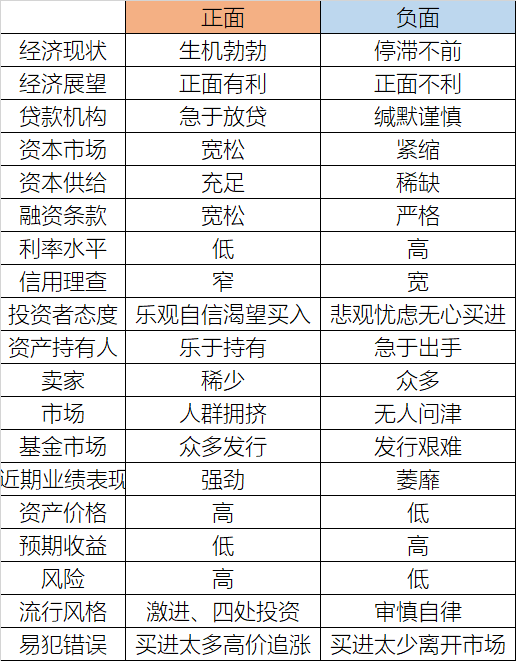

牛市三阶段:

1、只有少数极具洞察力的人相信基本面会好转

2、大多数人都认识到基本面确实好转了

3、几乎所有人都得出结论,基本面会变得更好,且永远只会更好

熊市三阶段:

1、只有少数人认识到,即使经济形势一片大好,市场普遍看涨,但是基本面不会一直顺风顺水

2、大多数人都认为基本面正在变得更糟糕

3、每个人都相信基本面会变得更糟糕

2022-06-02 22: 57

2022-06-02 22: 55

2022-06-02 22: 54

2022-06-02 22: 54

2022-06-02 20: 20

2022-06-02 20: 19