权益市场周报

2022.05.30-06.02

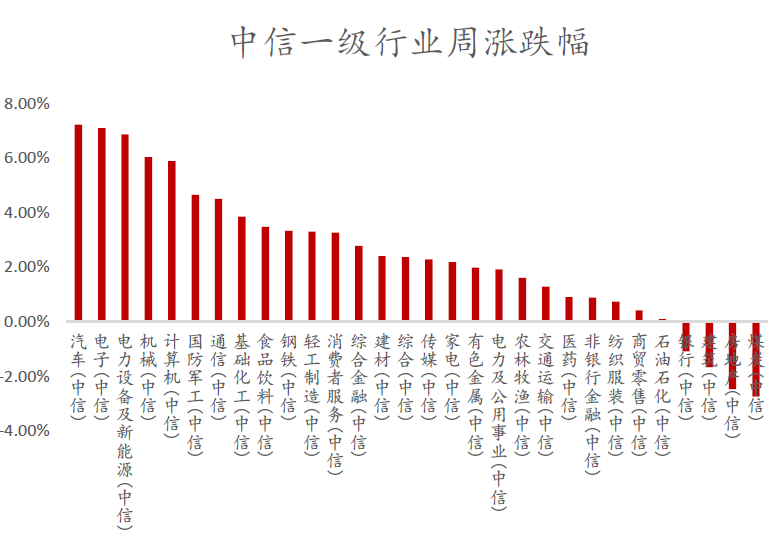

数据来源:wind,嘉合基金

周期板块

【点评】 (1)OPEC增产决议再次否决了市场关于OPEC可能再次打价格战争夺市场份额的担忧,进一步支撑长期价格。此前根据华尔街日报报道,OPEC+可能豁免俄罗斯于减产协议外,同时沙特可能将弥补俄罗斯因制裁导致的产量下降,OPEC成员国将争夺俄罗斯的市场份额。且市场担忧阿联酋与沙特内部不和,部分成员国可能想要脱离OPEC框架增产导致价格下跌。2018年美国制裁伊朗,为弥补美国制裁伊朗导致的产量缺口,美国要求沙特增产平抑价格。但其后美国豁免原油进口国及地区进口伊朗原油的决定以及经济的悲观预期使2018年10月高点的85美元/桶的油价快速崩盘至2018年12月的50美元/桶。沙特也因此承受了经济损失以及OPEC其他成员国的指责与压力。市场担忧沙特改变2022年以来面对美国要求增产的强硬态度,屈从美国压力,从而重复2018年情形;以及OPEC组织不团结而产生的供应增加风险;然而在俄罗斯的支持下,本次会议仅11分钟就做出了最终决定,创历史最短会议时间,体现了组织内部的团结以及挺价的决心。

(2)OPEC的增产决议更多仅是象征性回应消费国的要求减轻政治压力,实质效果不足弥补原油缺口。在全球消费国要求OPEC增产缓解原油压力的背景下,OPEC多次表示当前原油短缺由于地缘政治引起,而非实质的供应短缺因此拒绝快速增产。拜登在油价高企的中期选举压力下,违背自己竞选期远离沙特王储萨勒曼的承诺决定访问沙特,OPEC近期面临的政治压力进一步增强。OPEC此次选择在拜登访问中东前把9月的增产额度提前平摊至7月与8月,保留了闲置产能掌握了对油价的话语权,增产幅度不高并不改变三四季度的供需平衡表;且减轻了来自消费国的政治压力。实质上由于7-8月共计40万桶/天的额外增产幅度由OPEC成员国共享,而当前具备可靠闲置产能的仅沙特,阿联酋,伊拉克(三国的产量距2019年10月产量仅50万桶/天差额),增产主要依靠这三国其他成员国的配额大概率无法兑现。沙特产量的软上限在1100万桶/天附近,而6月产量配额为1066万桶/天,因此实际提升空间有限。即使在不考虑俄罗斯产量继续下滑背景下,夏季超过200万桶/天的旺季环比消费增长以及中国国内需求150万桶/天的恢复面前,供给增量无法满足。因此我们认为OPEC此次增产更多的仅是作为表态的象征性动作,反而体现了生产国强劲的挺价意愿。

(3)欧对俄罗斯第六轮制裁落地,俄油边际供给进一步恶化仅为时间问题。欧盟在多轮磋商后,对俄罗斯海上原油进口的禁运以及为运输俄罗斯石油的欧洲船只禁止提供保险的制裁落地。针对运输俄油的保险禁令将对俄罗斯的石油出口产生实质性的影响(俄在对世界各地运送石油时依赖欧洲的保险商)。尽管4-5月俄油出口并未下滑,但成品油下滑显著。考虑到5月15日起大宗商品代理商及石油公司开始行业自发制裁俄罗斯(5月15日后,俄成品油出口继续下滑50万桶/天)以及欧盟新禁令,后续俄油大概率进一步供给边际恶化。同时从伊朗近期与希腊油轮的扣押冲突看,我们认为伊和谈判成功概率正在变小。伊朗原油大概率在2022年底前无法回归市场。

事件:5月百强销售环比增速转正百强房企单月销售金额同比降幅连续8个月扩大,环比增幅归正。克而瑞数据显示,2022年5月百强房企(公司可比口径)单月销售金额同比下降60.1%,增速较2022年4月降低1.0pct。1-5月累计销售金额同比下降52.6%,增速较1-4月下降2.3pct。环比方面,百强房企销售金额、销售面积环比上月分别增长+5.7%、+18.4%。百强房企单月销售金额中4家同比增长,较4月增加1家;55家环比增长,较4月增加16家。

【点评】 销售边际改善主要受益于:(1)疫情向好。(2)因城施策力度继续升级。据中指研究院,2022年5月共43城出台四限类放松政策、51城出台公积金类放松政策。(3)按揭持续宽松。5月15日,央行、银保监会发布调整差别化住房信贷政策有关问题的通知,规定首套普宅的商业性个人住房贷款利率下限调整为5年期LPR减20BP(即4.4%),二套普宅下限仍按现行规定执行。5月20日,中国人民银行授权全国银行间同业拆借中心公布5年期以上LPR为4.45%,较上月下降15个基点。据贝壳研究院,2022年5月103个重点城市主流首套房贷利率为4.91%,二套利率为5.32%,分别较上月回落26个、13个基点,再创2019年以来新低。:未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。

大制造板块

事件:5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。工信部等四部门决定联合组织开展新一轮新能源汽车下乡活动。

【点评】 覆盖超90%燃油车,全年预计拉动200万辆。本次面向2.0L及以下且不超30万元的乘用车,政策覆盖面更广。结合价格分布测算符合2.0L及以下且30万元以内销量约1,600万辆,占燃油乘用车比重约92%,占整体乘用车总销量约79%。以拉动200万辆中枢计算,全年乘用车销量有望突破2,300万辆,同比+10%,Q3-Q4批发销量预计同比分别+25%、+20%。

政策覆盖面超预期,合资及自主高端燃油为政策超预期细分市场。2.0L排量以下燃油车,从2021年销量来看,除大众通用等合资品牌车以外,自主品牌市占率最高的为吉利、长安、长城,分别市占率为7.2%、6.5%、5.1%。2021年2.0L及以下乘用车销量占总销量比重较高的车企分别为:吉利汽车(95%)、长安汽车(90%)、长城汽车(87%),其中1.6L(不含)-2.0L(含)占比较高的分别为:吉利汽车(39%)、广汽集团(32%)、上汽集团(22%)。

排量及价位上探,置换市场有望进一步释放。我国汽车潜在报废置换需求较大,预计2025年汽车报废量有望达到903万辆,对应2021-2025年CAGR为23%。本次购置税减征对象在排量及价格方面大幅上探,将促进20-30万元置换主导市场的增量。主流日系、德系合资品牌、自主高端品牌长城坦克、吉利领克等将受益置换市场的弹性。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-06-06 10: 15

2022-06-06 09: 08

2022-06-06 09: 06

2022-06-05 22: 32

2022-06-05 22: 31

2022-06-05 22: 30