— 、宏观政策面回顾

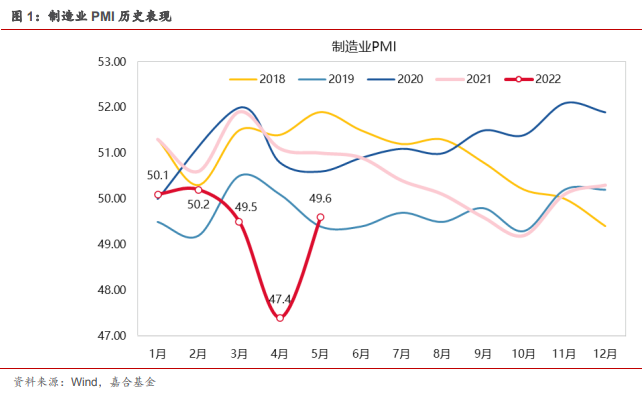

5 月份,中国制造业采购经理指数(PMI)为 49.6%,市场预期 48.5%,较上月上行 2.2 个百分点,高于3月份水平,但仍然低于 50%荣枯线。疫情冲击后,工业企业复工复产领先于城市整体解除封控时间,修复速度也较服务业更快,是本月制造业 PMI 超出市场预期的主要原因。

5 月份制造业PMI受到复工复产影响大幅度回升,各主要分项均有明显回升,价格指标大幅回落, 就业分项回升幅度较小。总体来看,由于 PMI 指数为环比指数,大幅回升后总体指数和各分项仍然低于 50%荣枯线,说明景气度萎缩大幅收窄且已经非常接近扩张区间。同时考虑到PMI调查时间为每月25号,近期上海等地复工复产明显加速,可以粗略判断目前经济已经基本进入扩张区间。此外,产成品库存下降使得前期市场判断的“被动加库存”出现一定的不稳定性,如果疫情修复持续带来产成品库存回落说明需求端仍有一定支撑,前期类库多为供应链运转不畅所致。

(点击查看大图)

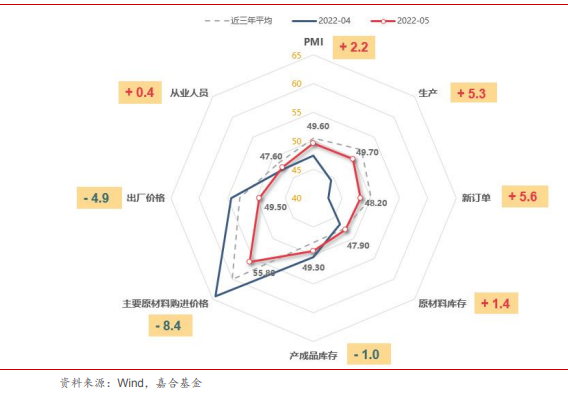

从各分项变化来看,生产和新订单分项均有大幅回升,生产分项 49.7%已经高于 3 月份水平,而新订单分项距离 3 月份水平仍有 0.6pct 差距。同时由于季节性影响,3、5 月份往往为企业扩产动力较强的时间点,今年 3 月份 PMI 水平已部分受到疫情影响导致基数较低,虽然 5 月份回升明显,但距离往年(近 3 年)水平仍有明显差距,从数值上判断疫后修复空间仍然较大,经济能否回到健康区间有待进一步验证,尤其是新订单和新出口订单的回升幅度值得后期重点关注。

价格指数方面变化幅度大于生产和新订单指数,出厂价格和主要原材料购进指数环比下行 4.9pct 和 8.4pct,一方面供应链部分中断导致部分终端需求难以传导至上游原材料行业,需求脉冲式萎缩,上游原材料价格出现下行,部分中间商品供需关系也受到一定冲击,出厂价格也同时受到了 一定影响;另一方面,由于国际大宗商品价格在近期出现了反复,使得环比价格上行趋势暂缓, 也一定程度上使得本月 PMI 价格分项读数下降。

最后,从业人员分项复苏较为缓慢,环比上升 0.4pct,但距离 3 月份 48.6%的读数仍有 1.0pct 的差距,虽然企业复工复产进度加快,但产能达到正常水平仍需时间,用工需求尚未出现明显扩张, 同时疫情期间摩擦性失业问题尚未明显改善,导致从业人员修复较慢。

(点击查看大图)

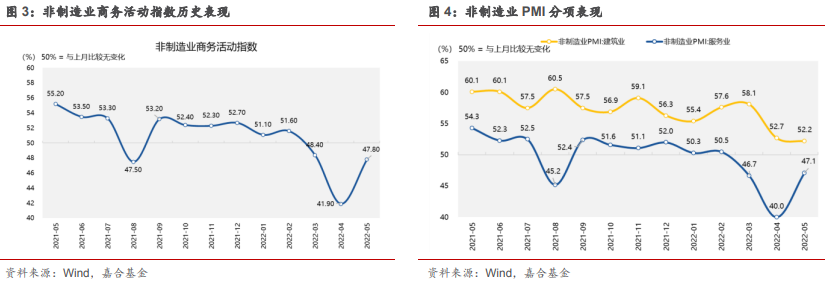

非制造业商务活动复苏形态基本与制造业相似,但由于前期非制造业 PMI 前期读数水平较高,目前 47.8%的景气水平距离前期高点仍然有明显差距,主要影响因素是当前新订单指数仍然处于较低水平(44.1%),行业收缩情况仍较为严重。值得注意的是,从业人员指数较 4 月份仍然出现了 0.1pct 的下滑,基于大部分就业均为非制造业吸纳,且多数灵活就业人员均属于服务业范畴,非 制造业就业分项仍在恶化说明当下就业压力较大的情况没有明显改善,5 月份城镇调查失业率可 能仍然处于高位,后续保就业、稳就业政策大概率将持续加码。

分行业来看,本月非制造业 PMI 回升主要依靠服务业回升拉动,景气度已经超过 3 月份水平;建筑业景气度仍在持续恶化。从可持续性来看,服务业景气度已经接近景气区间,后续对于整体 PMI 拉动程度有限,建筑业同时受到房地产行业和疫情双重冲击,目前仍在持续恶化的状态。基于近 期房地产行业政策频发,但尚未有明确针对供给端的政策出台,建筑业景气短期依旧只能靠基建 行业拉动,整体拉动空间有限。叠加疫情本身存在小幅反复的可能,服务业复苏空间受到明显压 制,总结来看,后续非制造业 PMI 整体复苏压力仍然较大,还需更多针对性政策刺激。

二、本周高频数据回顾

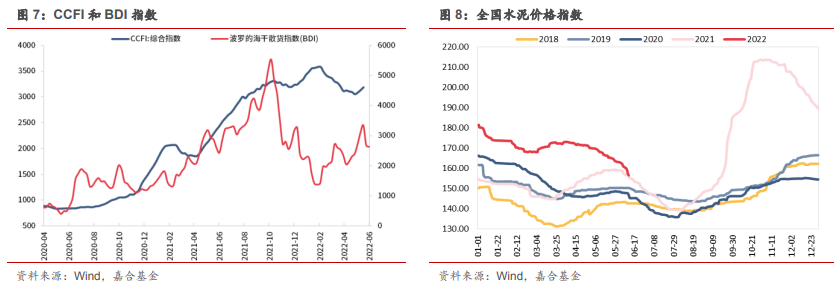

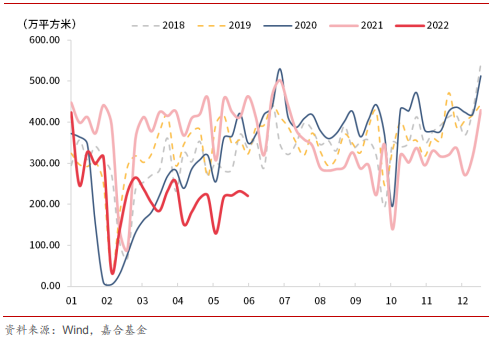

(点击查看大图)

房地产销售本周微幅下降。维持上周判断,房地产行业在政策加大刺激和居民资产负债表明显恶 化两者之间基本达到平衡点,周度房地产销售数据基本探明“底部”。随着疫情冲击的恢复和各地 房地产政策的不断加码,预期下半年房地产市场将出现小幅回升,预计绝对销售水平将略低于同 期水平,情况类似 2021 年 3-4 季度。

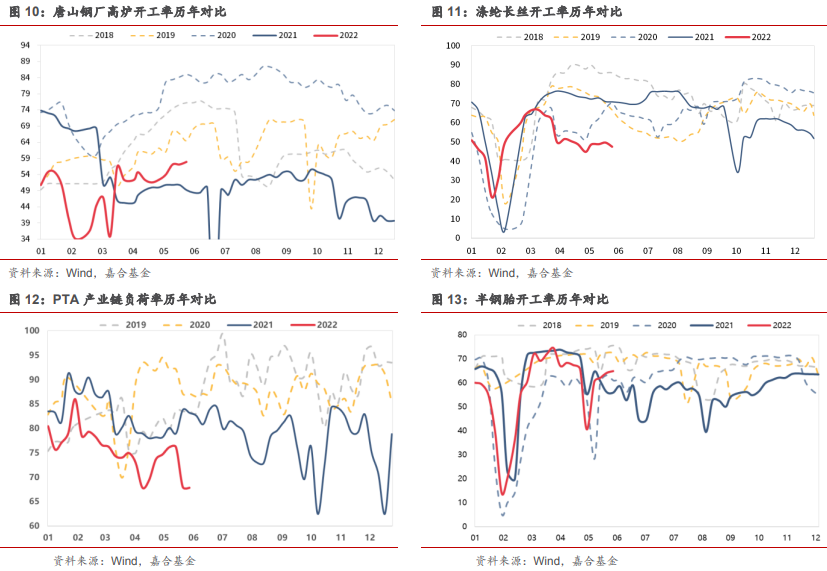

(点击查看大图)

本周开工率仍然分化。高炉开工率本周更新滞后,纺织产业链开工率仍较弱,半钢胎开工率稳步 回升,结合第一部分水泥熟料开工率已经恢复至疫情前可以判断,当下产业链较短的行业恢复情况较好,同时也受到政策刺激最大,近期已基本修复疫情冲击造成的停工情况。而产业链较长的 化工相关行业和汽车整车行业仍有较大修复空间,以当下开工率水平看,预计开工率将在月底附近修复。

(点击查看大图)

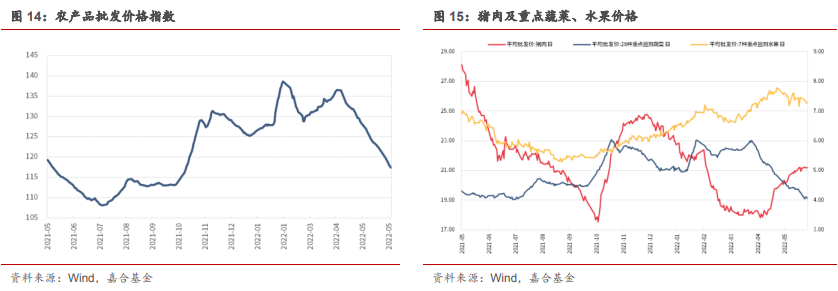

居民消费方面,农产品价格指数持续走低,将部分缓解物价压力。近期猪肉价格回升基本平息, 蔬菜、水果价格均出现了一定程度的下行,叠加近期消费品涨价潮热度降低,预计 6 月份 CPI 上行压力不大,仅需考虑 PPI 向 CPI 传导和低基数效应,国内整体物价水平仍然健康。

(点击查看大图)

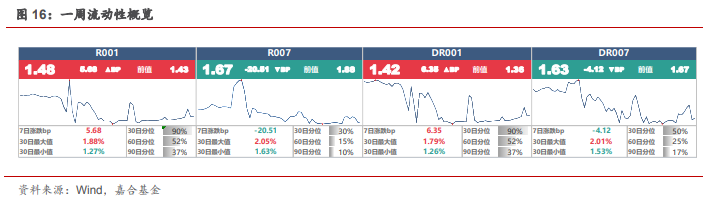

三 、本周流动性回顾

本周央行公开市场共投放 300 亿元,公开市场共到期 500 亿元,央行公开市场操作回笼 200 亿元,系假期错位导致。R001 收于 1.48%,较上周上行 5.68BP;R007 收于 1.67%,较上周下行 20.51BP。目前银行间市场资金面仍然较为宽松,在政策大力引导下,贷款需求仍然较弱,跨月资金基本未受到冲击,存单价格也再次落入下行通道。总体来看,货币政策较为积极和实体需求 羸弱造成了当前资金面宽松,在当前淤积流动性流入实体前央行采取进一步宽松政策的可能性不高,而实体贷款需求目前尚未看到有明显复苏趋势,至少在月底前银行间流动性仍将维持低位。

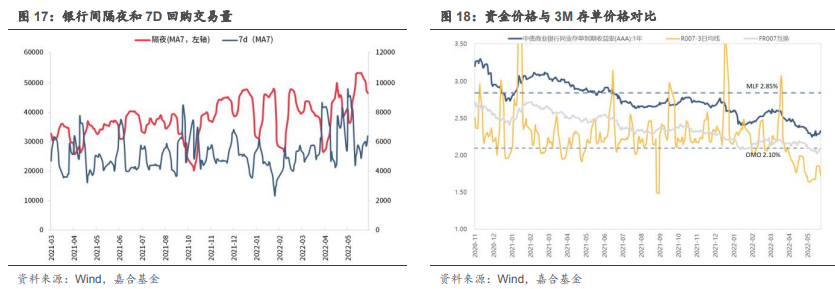

(点击查看大图)

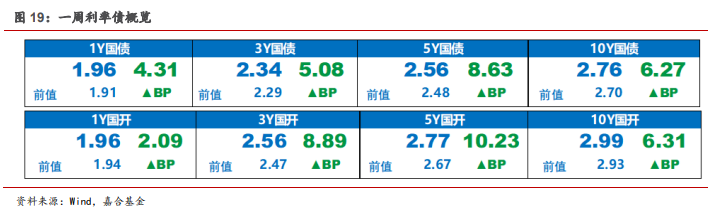

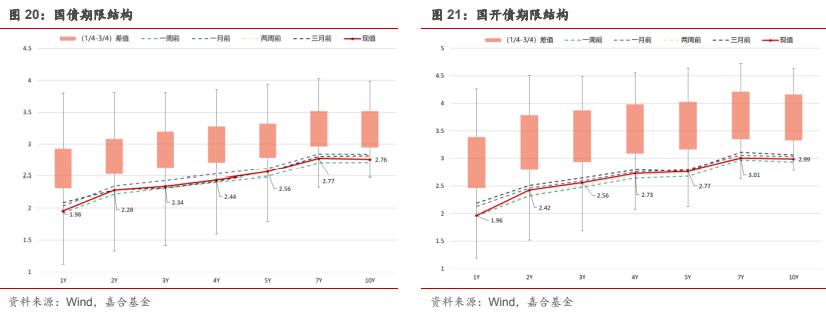

四、债券市场回顾

(点击查看大图)

【信用债】

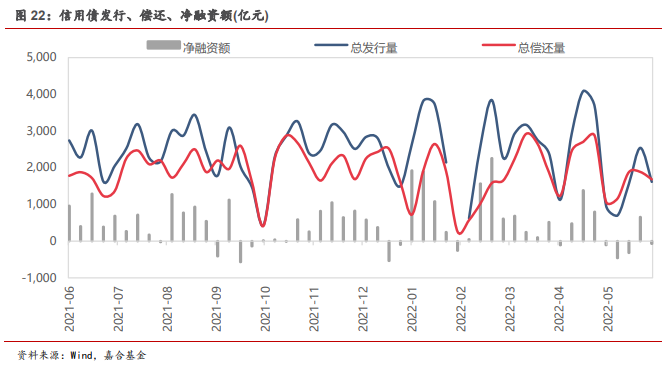

本周(5.30-6.5)一级市场信用债发行量 1,614.95 亿元,总偿还量 1,684.33 亿元,净融资量-69.38 亿元。分评级来看,上周高评级 AAA 发行占比为 54.36%,AA+发行占比为 19.98%。从期限结 构来看,1 年内发行金额占比 48.14%,中长期限发行占比有所减少。上周共有 2 只债券推迟或取 消发行,金额合计 18 亿元。

(点击查看大图)

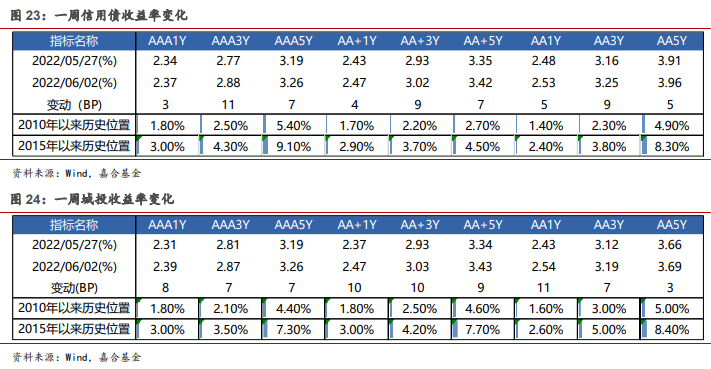

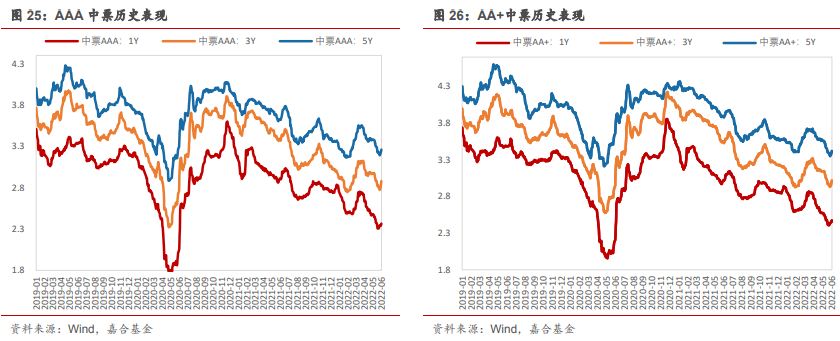

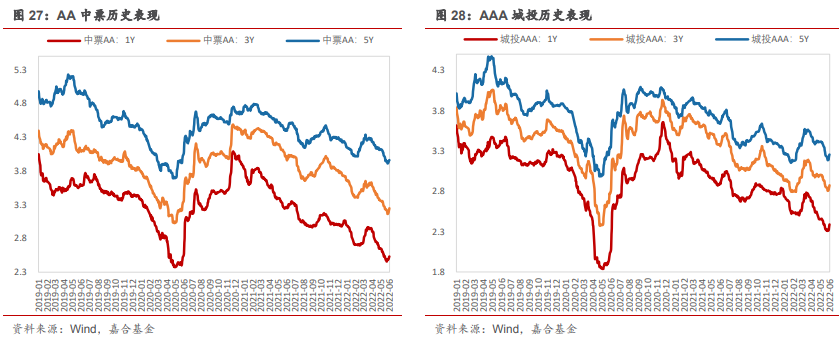

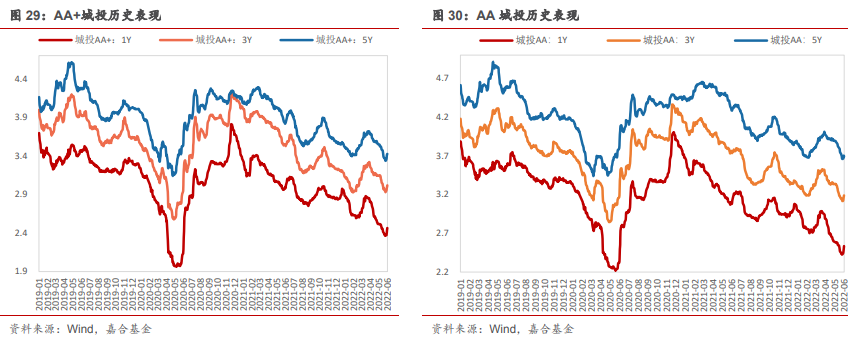

本周信用债收益率大多上行。产业债各等级各期限收益率均上行,其中 3 年期 AAA 等级上行幅 度最大(11bp);城投债除 7 年期 AA-等级收益率小幅下行外,其余各等级各期限均上行,其中 1 年 期 AA 等级上行幅度最大(11bp)。

(点击查看大图)

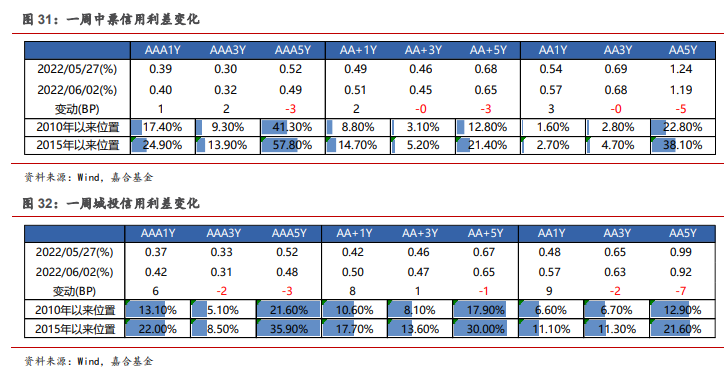

信用利差方面,上周产业债除 3 年期 AAA 等级、1 年期各等级信用利差走阔外,其余各等级各期 限均表现收窄,其中 5 年期 AA、AA-等级收窄幅度最为明显(5bp);城投债除 1 年期各等级、3 年期AA+等级走阔外,其余各等级各期限均收窄,其中5年期AA-等级走阔幅度最为明显(12bp)。

(点击查看大图)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-06-06 10: 16

2022-06-06 10: 15

2022-06-06 09: 08

2022-06-06 09: 06

2022-06-05 22: 32

2022-06-05 22: 31