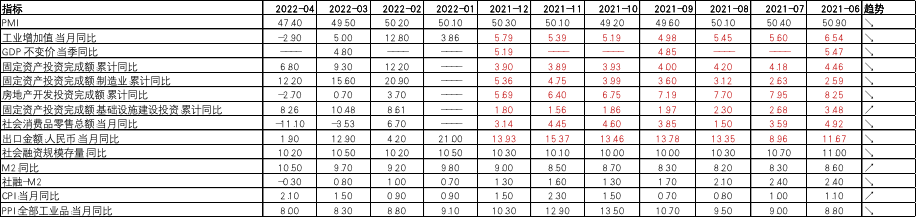

1. 5月31日,国家统计局发布5月PMI数据,经济景气度边际回升,疫情冲击犹存。

制造业方面,5月制造业PMI上行2.2个百分点至49.6%,前值46.4%,预期48.9%,中小企业回升幅度显著小于大企业,显示其面临更大经营压力。分项来看,生产、新订单指数分别上行5.3、5.6个百分点至49.7%、48.2%,有较大幅度回升,但仍位于临界点以下,也低于疫情前水平,复工复产政策效力凸显,后续回升斜率是关键。制造业从业人员指数环比升 0.4%至 47.6%,就业改善幅度有限。价格方面,5月出厂价格指数和主要原材料购进价格指数分别下行4.9和8.4个百分点至49.5%、55.8%,工业品价格环比回到0附近,PPI延续回落,一方面与全球经济增速共振下行下外部通胀压力缓解有关,另一方面也与国内疫情导致工业原材料需求不足有关。

非制造业方面,5月非制造业商务活动指数回升5.9个百分点至47.8%,预期为45,其中服务业PMI回升7.1个百分点至47.1%,体现疫后服务业的快速修复,建筑业回落0.5个百分点至52.2%,景气度仍主要由基建支撑。5月土木工程建筑业指数和新订单指数较上月均有抬升,但地产投资需求疲弱拖累建造业 PMI 延续下行。

总体来说,5月PMI显示经济收缩速率正在减慢,产需与物价压力有一定程度缓解,但结构性问题犹存,就业压力、中小企业经营压力与地产行业低迷的问题仍需政策持续托底。

2. 5月30日,发改委、能源局发布《关于促进新时代新能源高质量发展的实施方案》,意在解决新能源开发利用过程中存在的制约因素。方案延续此前锚定到2030年我国风电、太阳能发电总装机容量达到12亿千瓦以上的目标的表述,同时首次提及要推动风电项目由核准制改为备案制。该举措有利于持续提高项目审批效率,推进分散式风电项目的发展。

3. 5月31日,国务院印发《关于印发扎实稳住经济一揽子政策措施的通知》,提出六个方面33项具体政策措施及分工安排。该通知是对此前5月23日召开的国务院常务会议所部署的稳经济一揽子措施的进一步落实,发力方向主要为加大增值税留抵退税政策力度、加快地方政府专项债券发行使用并扩大支持范围、继续推动实际贷款利率稳中有降、支持内地企业在香港上市、出台支持平台经济规范健康发展的具体措施、稳定增加汽车、家电等大宗消费等。

4. 5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,对购置日期在2022年6月1日至2022年12月31日期间内单车价格(不含增值税)不超过30万元的2.0升排量乘用车减半征收车辆购置税。此次公告是对之前国务院常务会议提出“阶段性减征部分乘用车购置税600亿元”的后续执行细则,政策覆盖面由过去的1.6升提升至2.0升,力度超出预期,对全年乘用车销量拉动由原来的100-120万辆上调至150万辆。

5. 6月2日,OPEC+宣布7月和8月均增产64.8万桶/日,远超当前增产幅度43.2万桶/日,超出市场预期。消息发布后,布伦特原油价格不跌反涨,或与市场预计其闲置产能有限,最终增产幅度或会不达预期,且此轮增产后未来增产的空间变小,消息面利空出尽有关。

6. 6月3日,美国劳工部发布5月非农就业报告,非农就业新增39万,预期32万人,前值为·42.8万人,创2021年4月以来的13个月最小增幅。非农失业率为3.6%,与前值持平。劳动力参与率为62.3%,前值为62.2%,符合预期。平均每小时工资环比增0.3%,预期0.4%,持平前值。数据显示美国就业市场稳步攀升,劳动力市场依旧火爆,但工资没有进一步加速增长的势头,尚未出现疲软的就业市场为美联储按原计划继续加息提供了支持。

数据来源:Wind,中加基金.时间截至2022年6月3日.

上周央行OMO投放400亿,同时到期500亿,共计净回笼100亿。近期央行OMO趋近平稳,显示货币处在央行较为满意的合理宽松区间。

数据来源:Wind,中加基金.时间截至2022年6月3日.

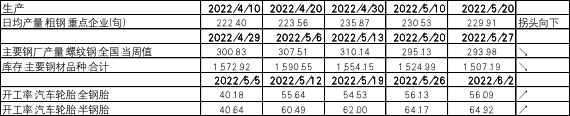

生产数据方面,粗钢产量开始拐头向下,而螺纹钢产量近期在疫情扰动下持续下行,同时钢材库存也延续了下行趋势,钢材数据一定程度上反映了疫情扰动导致的主动去库存。另一方面,汽车轮胎开工率虽然此前受疫情影响有所下行,但是上周得到了一定的修复。从生产数据来看,虽然疫情等因素有所扰动,但稳增长仍在发力过程中。

数据来源:Wind,中加基金.时间截至2022年6月3日.

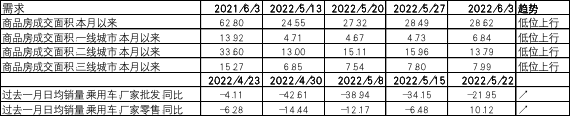

需求数据方面,商品房成交面积低位持续上行显示各地房地产政策开始收到成效,但一方面全国多地仍处在爆发期,同时地产整体在“房住不炒”大背景下较去年仍有较大差距。此外,车辆销售数据也继续向上,反映了本轮全国大范围疫情后消费得到了一定的修复。

数据来源:Wind,中加基金.时间截至2022年6月3日.

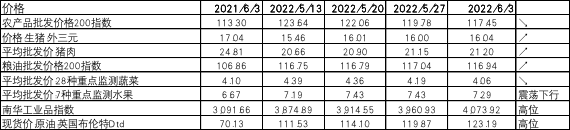

价格数据方面,农产品整体价格持续下行。其中,蔬菜价格大幅下行,生猪价格开启上行,同时水果价格也震荡下行,粮油价格在俄乌局势扰动后维持高位。值得注意的是,猪肉价格在生猪价格的带动下开始企稳回升,后续关注CPI食品项的上行压力。PPI影响因素方面,油价在欧美制裁俄罗斯能源出口后持续走强,后续一方面美国在大幅释放石油储备后存在补库存需求,同时俄罗斯的供给缺口在OPEC增产意愿不强的背景下难以填补,因此石油价格恐将维持高位,同时也带动工业品价格整体高位震荡。

a) 股票市场

数据来源:Wind,中加基金.时间截至2022年6月3日.

数据来源:Wind,中加基金.时间截至2022年6月3日.

基金申报与发行方面,上周共计申报基金65支,其中普通混合型基金6支,债券类基金(48支)多于股票类基金(8支),FOF基金申报3支。发行一边,上周基金共计发行429.16亿,发行规模有所回升。此前股票市场的剧烈波动导致股票类基金发行规模大幅低于债券类基金。

数据来源:Wind,中加基金.时间截至2022年6月3日.

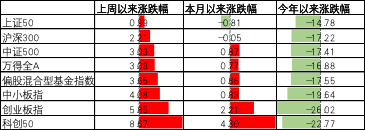

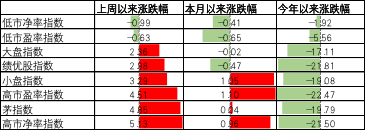

A股表现来看,上周主要板块均有所上涨。其中,科创50和创业板指分别涨8.67%及5.85%,跌幅最大。PMI数据显示经济复苏速度好于预期,带动股票市场整体回暖。偏股基金指数涨3.65%。

数据来源:Wind,中加基金.时间截至2022年6月3日.

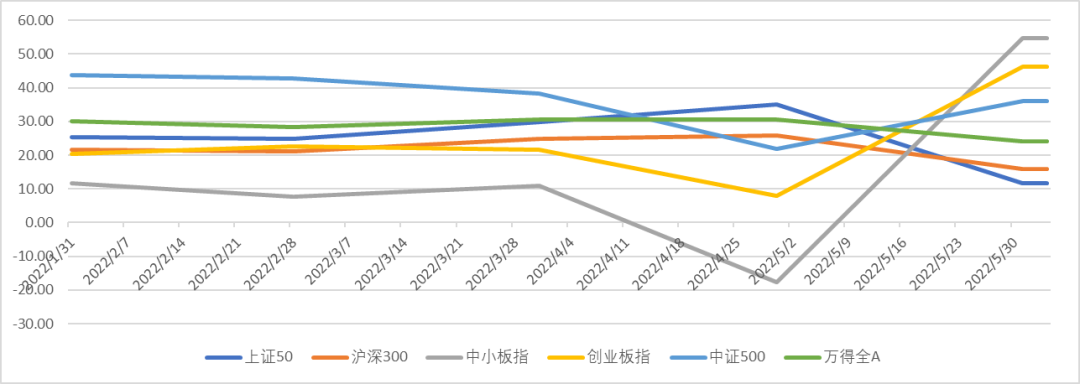

上周A股各风格指数中高PB及茅指数表现较好,分别涨5.13%及4.85%。另一方面,低PE及低PB指数则下跌0.63%及0.99%,表现相对较差。两类风格的表现分化可能是由于上涨阶段高弹性的成长板块占优。

今年以来,A股市场风格切换较为频繁,市场在稳增长及高景气之间进行了多轮博弈,股市波动较为剧烈。

数据来源:Wind,中加基金.时间截至2022年6月3日.

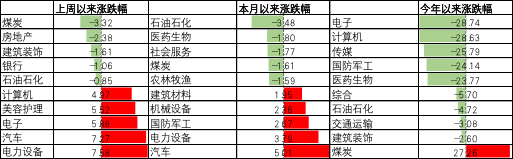

行业方面,发改委及能源局锚定2030年光伏风电发电量达到12亿千瓦,虽然内容上没有超出预期的内容,但官方再次表态支持清洁能源发展提振市场信心,带动电力设备行业大涨7.58%,涨幅最大。此外,疫后复苏相关的消费及服务行业表现较好,其中汽车及社会服务行业分别涨7.27%及5.52%。同时,高成长的TMT行业在市场反弹阶段也有不错表现,电子及计算机行业分别涨5.88%及4.97%,涨幅居前。另一方面,稳增长相关板块则表现不佳。煤炭、房地产、建筑装饰、银行及石油石化分别跌3.32%、2.38%、1.61%、1.06%,及0.85%,跌幅居前。

数据来源:Wind,中加基金.时间截至2022年6月3日.

港股方面,恒生指数涨1.86%,恒生科技指数涨5.03%。疫情逐步解除及各地促销费政策使得餐饮股有所修复,带动港股整体上涨。

数据来源:Wind,中加基金.时间截至2022年6月3日.

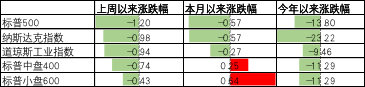

美股方面,上周美股小幅回调,其中标普500跌1.20%,跌幅最大。美联储缩表正式开启,叠加美国经济预期接连走弱,导致美股整体回落。

b) 债券市场

上周货币市场利率整体低位震荡,其中利率最高的R007仅为1.67%,货币市场流动性较为宽松。

债券发行方面,上周总计发行4976.51亿,信用债及利率债发行规模较前一周均有所下降。

专项债发行方面,上周发行规模为1030.195亿元,较前一周有所回落,但仍专项债仍处在大量发行阶段。此外,对比21年前5个月(累计5939.95亿),22年财政前置的特征非常明显。

数据来源:Wind,中加基金.时间截至2022年6月3日.

数据来源:Wind,中加基金.时间截至2022年6月3日.

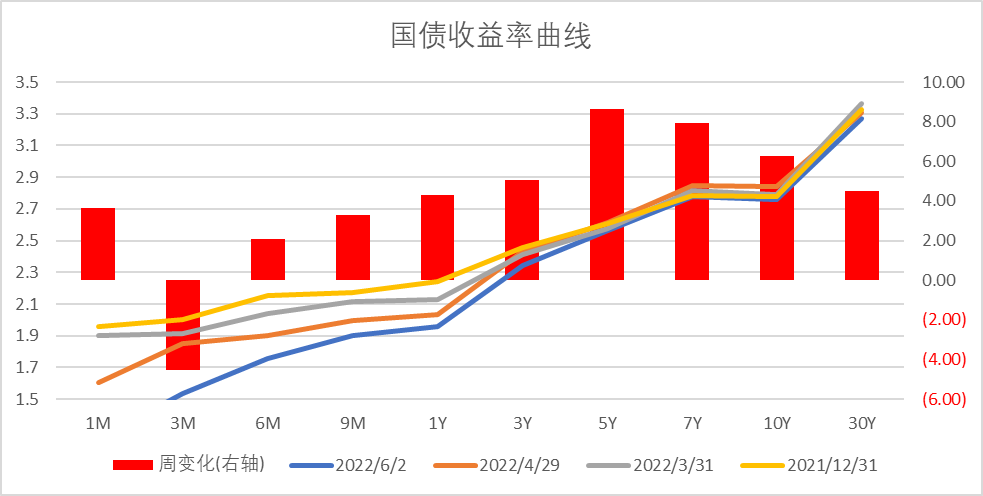

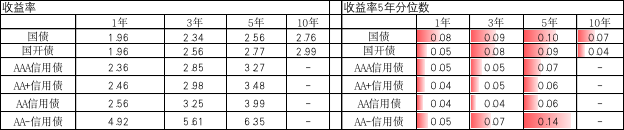

债券市场方面,上周主要债券收益率整体上行,信用债中大部分期限及等级的券种均上行7-8BP。利率债中除3M国债下行5BP外其余均上行。其中5Y国开债上行10BP,幅度最大。债券市场整体呈现出一定的短端上行幅度小于长端。债券收益率的上行反映了此前债市对于经济极度悲观的预期有所缓解。整体来看,此前由于疫情反复导致债券收益率整体下行了一段时间,但需要注意的是稳增长基调不变的大背景下,宽信用仍将是政策重心,后续收益率下行空间有限。

数据来源:Wind,中加基金.时间截至2022年6月3日.

同业存单方面,上周同业存单发行利率大体呈上行,其中6M农商行下行幅度最大,达17BP;另一方面,1M城商行上行幅度最大,达24.25BP。

数据来源:Wind,中加基金.时间截至2022年6月3日.

数据来源:Wind,中加基金.时间截至2022年6月3日.分位数为2016年11月至今水平。

中短票据方面,各期限债券呈现出一定的短端上行小于长端。其中3YAAA及AAA-上行幅度最大,达10.53BP。城投方面则呈现出一定的短端上行幅度大于长端。其中,1Y AA及AA(2)上行幅度最大,达10.78BP。此前的收益率连续下行使得城投及票据短端收益率大部分已回落至0.05左右的极低历史分位数区间。

数据来源:Wind,中加基金.时间截至2022年6月3日.

数据来源:Wind,中加基金.时间截至2022年6月3日.

上周二级资本债收益率均呈上行。其中,2Y收益率上行幅度最大,达17.28BP。历史来看,各期限二级资本债利率从0.05的分位数区间迅速反弹至0.1左右。永续债方面,5YAAA-及AA+上行幅度最大,达13.82BP。

数据来源:Wind,中加基金.时间截至2022年6月3日.

ABS方面,上周各类型ABS收益率均有所上行,其中,3Y企业ABS上行幅度最大,达8.19BP。整体来看,ABS收益率分位数较其他类型信用债更低,仍处在0.05以下的极低分位数区间。

综合我国各个债券分项来看,各类债券收益率、利差大部分均处于历史较低或极低分位数水平上,虽然此前疫情扰动导致部分券种有所下行,但在稳增长大背景下后续下行空间有限,应降低债券基金预期收益率。

数据来源:Wind,中加基金.时间截至2022年6月3日.

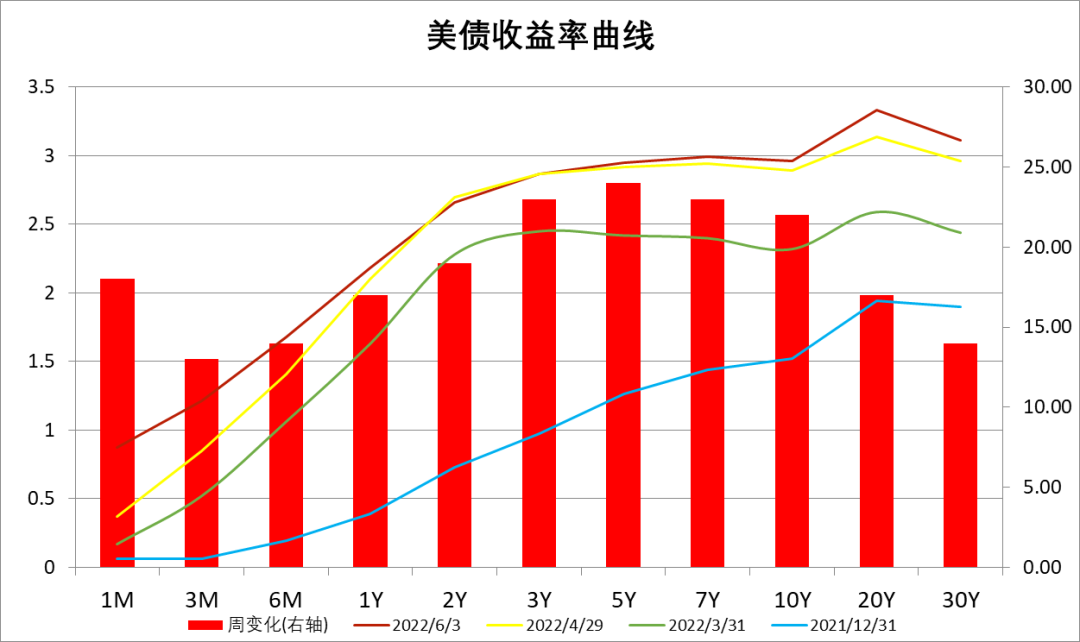

美债方面,上周美债收益率整体呈现出一定的普遍上行。其中,上行幅度最低的3M上行13BP;同时,5Y则上行24BP,上行幅度最大。美联储正式开启缩表,同时推动短端及长端利率上行。此外值得注意的是,中美利差再一次倒挂,目前利差为20BP,关注后续市场对于本轮倒挂的反应。

数据来源:Wind,中加基金.时间截至2022年6月3日.深红色数据为两年同比.

经济展望

5月经济边际回暖,6月有望延续爬坡

随着疫情管控政策的逐步放松及稳增长政策发力,产需修复带动5月PMI回升。5月制造业PMI为49.6%,环比上行2.2个百分点,高于市场预期48.9%。需求方面,5月新订单指数上行5.6个百分点至48.2%,疫情防控逐步回归常态化提振市场信心,带动消费投资需求复苏,但中小微企业经营压力依然较大。新出口订单指数上行4.6个百分点至 46.2%,国内供应链修复带动新出口订单指数边际回升。供给方面,5 月生产指数上行5.3个百分点至 49.7%,主因疫情逐步得到控制后企业开始复工复产。就业方面,制造业从业人员指数环比升 0.4%至 47.6%,就业改善幅度有限。

非制造业方面,5月非制造业商务活动指数回升5.9个百分点至47.8%,其中服务业PMI回升7.1个百分点至47.1%,体现疫后服务业的快速修复,建筑业回落0.5个百分点至52.2%,景气度仍主要由基建支撑。5月土木工程建筑业指数和新订单指数较上月均有抬升,但地产投资需求疲弱拖累建造业 PMI 延续下行。

5月经PMI的抬升是疫情冲击缓解后供需恢复的结果,随着稳经济一揽子措施加速落地与疫情的边际好转,这一力量在6 月份有望延续,后续回升斜率是关键,6月仍是较为重要的政策观察窗口。

疫情的反复冲击成为二季度经济的主要拖累因素,生产活动受到限制,尽管货币政策和财政政策等政策环境继续保持宽松,但稳增长效果会受到一定影响,二季度经济及企业中报业绩仍将承压。随着5月底开始稳增长信号频出、上海等主要城市疫情得到控制及消费、汽车提振政策的出台,企业信贷需求或会逐步提振,但鉴于地产端尚未见明确复苏迹象、居民及企业预期难以短期内扭转,本轮下游需求恢复速度或会慢于2020年,经济或会在三季度末企稳,后期关键点仍在地产销售拐点、疫情防控情况及增量政策工具的出台落实情况。

股票市场观点

上市公司业绩增长预期上行,估值处于合理水平

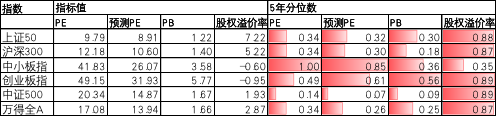

目前市场预期2022年全年中小板指与创业板指上市公司利润增长转为上行,近期2022年A股利润增长预期在24%附近,沪深300业绩增长预期趋于下行。万得全A预测PE13.94倍,处于26%分位水平,股权溢价率2.87%,处于87%分位水平。整体看A股估值处于合理水平。

数据来源:Wind,中加基金.时间截至2022年6月3日.

数据来源:Wind,中加基金.时间截至2022年6月3日.

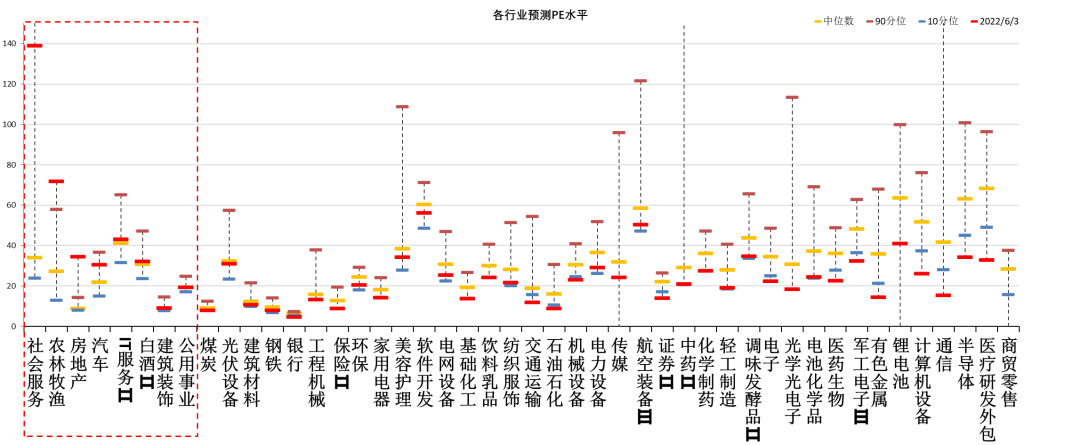

数据来源:Wind,中加基金.时间截至2022年6月3日.

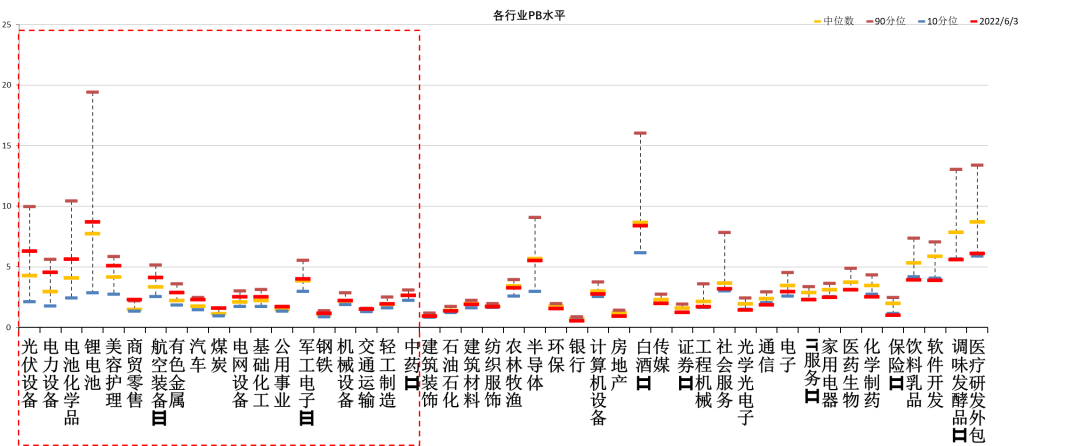

分行业看,少数行业PE估值水平高于过去5年估值中位数,少于半数的行业PB估值水平高于过去5年估值中位数,社会服务、光伏等行业估值较高。

数据来源:Wind,中加基金.时间截至2022年5月27日.PB图表变化较大,应是上市公司集中公布年报导致。

上周市场反弹,科技、可选消费领涨,超跌反弹行情延续,前期超额收益较为明显的稳增长板块回调,市场集中交易疫后复苏逻辑。6月上海复工复产进度超预期与北京疫情缓解对市场风险偏好有提振作用,PMI数据超预期环比改善进一步稳固市场对经济的信心。预计后续中期市场风格与走向的决定性因素是信用扩张政策及效果。

以长期视角看,权益市场在大幅下跌后已进入配置区间。但鉴于信用扩张环境仍未出现右侧拐点,当前市场仍以结构性机会为主,短期内,配置上以稳增长、超跌成长与通胀链条均衡配置为主。

配置方向上关注如下板块:

1、在企业中长期信用扩张的右侧信号出现前,推荐采用低估值策略,以寻找超跌反弹波段性机会为主。

2、超跌成长的参与节奏上以逢低配置波段交易为主,可关注消费与半导体行情。

3、通胀主线下的铜、铝、黄金、煤炭、稀土、养殖,上游板块受益于经济复苏,需求的逐步恢复叠加此前传统行业的供给出清将为其带来较大的价格弹性,回调后将会出现较好的配置时机。

4、中长线推荐继续配置金融行业中优质中小银行及地产板块机会。经济企稳、地产行业风险将缓慢释放下,资产质量改善及放贷需求的提升对银行构成一定程度利好,资产负债结构进一步改善有望带来息差边际企稳,预计银行全年业绩确定性较强。

债券市场观点

数据来源:Wind,中加基金.时间截至2022年6月3日.

上周长端利率大幅上行,主要城市疫情预期持续向好、PMI数据好于市场预期、同时各部门积极稳增长措施,带动债市回调。进入6月之后,稳增长政策压落实下,经济数据有望边际回升,对债市交易空间形成压力,但地产行业的周期性下行、出口份额的回落及全球贸易增速的下滑、资金来源不足对基建投资的约束使得经济短期内难以大幅回暖,货币政策也仍有宽松空间,使得债市总体来说以震荡为主。在目前背景下,宽信用趋势难以改变,组合仍应保持短久期防守策略为主。信用债配置上采取保守配置,主要关注中高等级短端信用债,获取票息收益为主。转债仍应以发掘低价左侧投资机会为主。

短期看,债市利率以2.78为中枢,在2.68-2.88区间内波动,目前利率阶段性底部已经出现。长期看,预计本轮能源危机、全球供需缺口和通胀格局将成为2022年全球经济的重要特征,但数据显示国内通胀压力不大,不会对货币政策形成掣肘,货币政策仍会维持偏松状态。国内宽信用预期增强叠加宽货币政策的背景下,长债利率呈震荡格局。此后3-4季度,随着稳增长政策逐步带动经济企稳,货币政策或会有所收敛,叠加美联储加息,或会对债市造成一定压力。后续仍需重点观察宽信用效果、房地产下行斜率及出口回落情况。

目前我们对债券做保守配置,利率债偏博弈机会,基本面不变的情况下2.9可参与,强化对信贷数据跟踪,强调配置时点的性价比。

文中数据来源:Wind,中加基金;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-06-06 14: 36

2022-06-06 14: 35

2022-06-06 12: 44

2022-06-06 10: 26

2022-06-06 10: 25

2022-06-06 10: 24