近日债市要闻

上周,全国财政支持稳住经济大盘工作视频会议在北京召开。会议中进一步强调了各地区各部门坚持稳字当头、稳中求进,有力统筹疫情防控和经济社会发展。当下,疫情的冲击以及海外不稳定因素之下,经济增长存在较大的压力,而如何稳定经济增长也是目前主要的政策,而在这样的政策框架之下,预计较为宽裕的货币政策环境将持续。

最新的PMI指数有所回升。国家统计局公布数据显示,5月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数同步回升,分别为49.6%、47.8%和48.4%,虽低于临界点,但明显高于4月2.2、5.9和5.7个百分点。随着基本面修复预期升温,上周长端出现显著调整。

当前的基本面环境下,央行层面维持流动性稳定宽松可能是常态,政策意图是宽信用,但阶段性宽货币对债市的影响更大。而且为对冲供给压力+推动宽信用,6月份可能有降准、降息的概率。疫情改善和政策托底下,6月复工复产大概率实质性推进。但从库存和融资周期角度来看,基本面信心的修复难度要大于2020年,需要流动性宽松配合的时间可能较长。

6月地方债供给放量+季末资金面收紧预期,对回购利率将造成扰动,合理预测,目前7天回购利率中枢大概率回归至1.6%-2.0%,流动性对债券的利好仍持续。极端小概率情况下,7天回购利率中枢上到2.2%以上。因而我们认为,收益率短期如因为资金面收紧的预期出现冲高上行,市场或迎来交易机会。

1

资金面

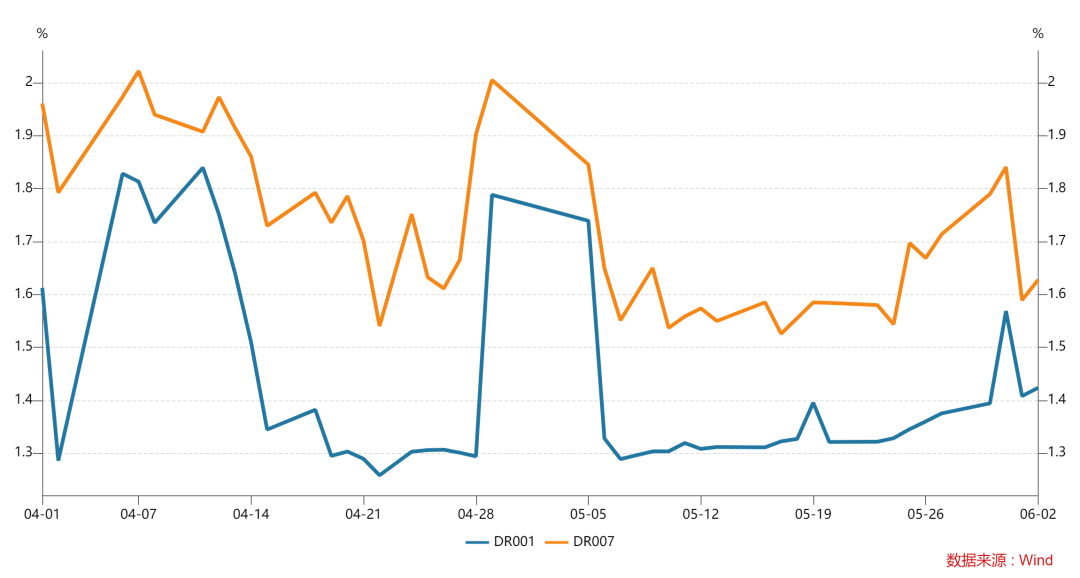

上周DR007运行在1.59-1.84%的范围,R001运行在1.46-1.70%的范围,跨月对资金面有一定扰动,但银行间流动性仍然处于极度充裕的水平。央行每日开展100亿元逆回购操作,全周有400亿元逆回购到期,全周公开市场净投放为零。资金面继续呈现被动宽松的状态,月初的季节性宽松进一步导致资金利率下行。

银行间质押式回购加权利率(%)

2

现券市场

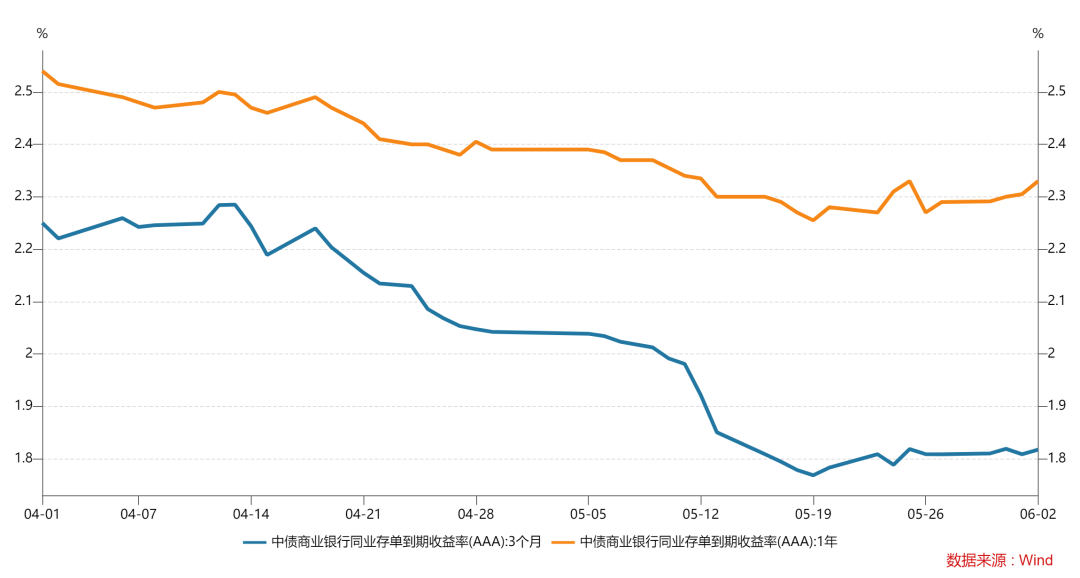

同业存单:存单利率小幅上行,其中3个月存单利率上行2bp至1.82%,1年期存单利率上行6bp至2.31%。过去两周存单利率出现触底回升迹象,但这并不代表宽信用推进导致银行负债端压力加大。存单利率波动存在较强季节性,跨半年时点的临近也可能导致存单利率上行。

中债商业银行同业存单到期收益率走势(%)

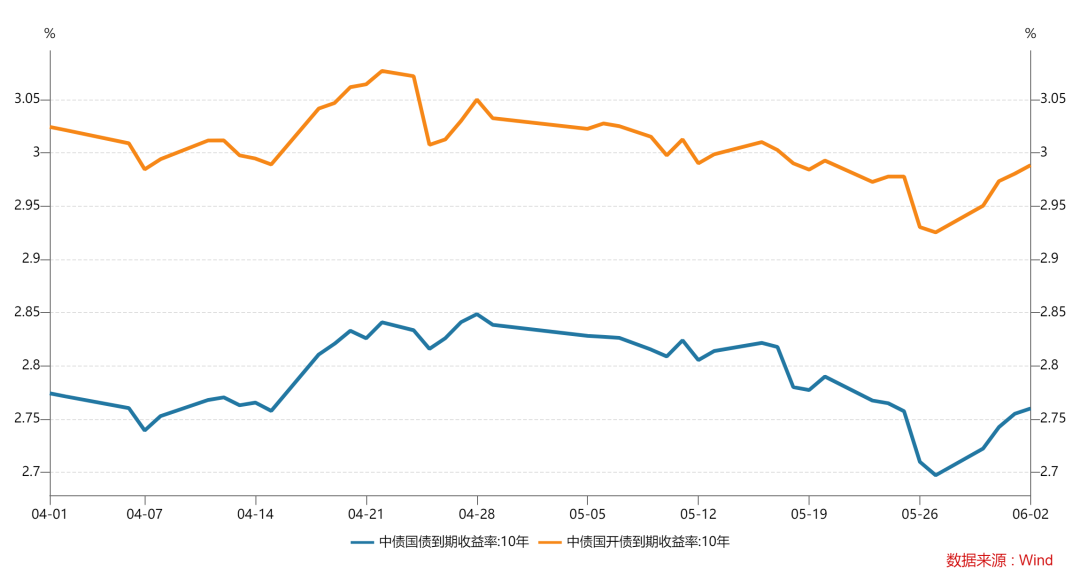

利率债:上周发行国债409亿元、政金债320亿元、地方债4727亿元,地方债发行量大幅上升,叠加利率债到期量较小,上周利率债净供给规模环比出现大幅抬升。二级市场方面,最近两周债市走出“过山车”之感,之前流动性宽松预期升温导致长端大幅下行,而上周基本面修复预期导致空头卷土从来,长端出现显著调整。具体而言,周一上海宣布在6月1日全面恢复正常生产生活秩序,债市情绪遭遇冲击,当天220003上行2.25bp。周二5月PMI数据超出市场预期,且国务院发文通知6月底前完成全年专项债发行,长端延续调整,当天220003上行2.25bp。周三,上海迎来全面复工复产,空头情绪仍主导债市,当天220003上行0.75bp。周四消息面平静,尽管跨月后资金再度转松,但市场更担忧基本面修复对债市的利空,当天220003上行0.5bp。上周十年国债活跃券220003累计上行5.75bp,十年国开活跃券220210累计上行5.5bp。

10年期利率债收益率走势(%)

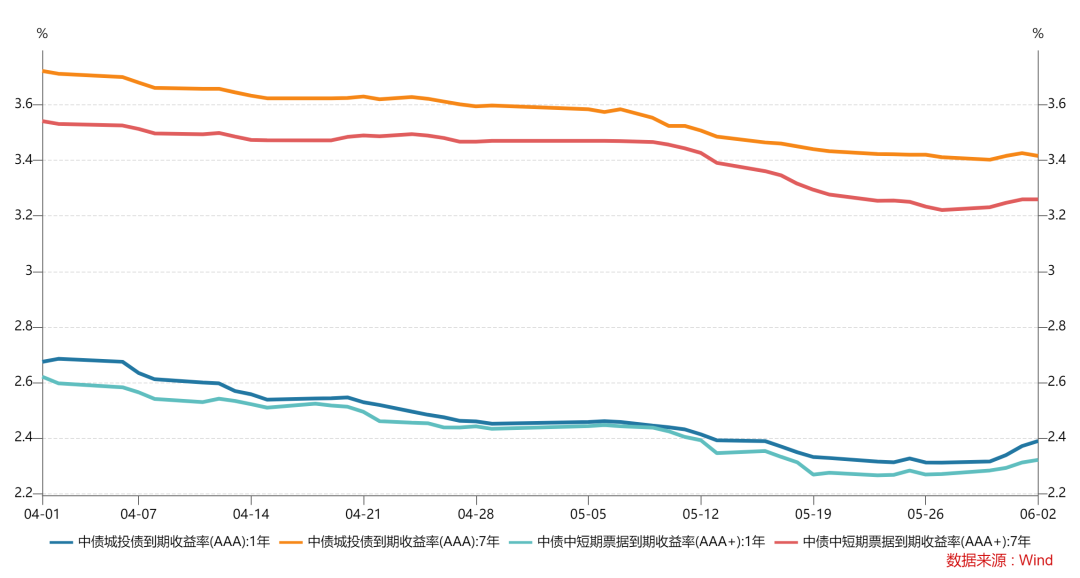

信用债:上周信用债共发行1634.95亿元,周环比小幅下行,净融资378.78亿元。二级市场方面,收益率大多上行。除7年期AA-等级城投债收益率小幅下行外,其余各期限各等级城投债收益率均上行;同时,各期限各等级中票收益率均上行。信用利差方面,除1年期各等级城投债信用利差走阔外,其余各等级各期限城投债信用利差均收窄;同时,除3年期AAA等级、1年期各等级中票信用利差走阔外,其余各等级各期限城中票信用利差均收窄。

信用债收益率走势(%)

3

可转债市场

上周中证转债涨幅为0.30%,表现弱于中证全指(2.83%)。分类别来看,超高平价券(转股价值大于130元)涨幅均值为3.39%,表现优于高平价券(2.28%),中平价券(1.04%),低平价券(1.15%)。高评级券(评级为AA+及以上)的涨幅均值为0.13%,表现弱于中评级券(1.10%)和低评级券(2.03%)。从转债规模看,大规模转债(债券余额大于50亿元)的涨幅均值为0.03%,表现弱于中规模券(0.81%)和小规模券(2.27%)。转债估值方面,截止上周五转债的平均价格为119.91元,分位值为84.30%,处于2018年至今的历史较高水平。转股溢价率为40.69%,分位值为97.57%,处于2018年至今的极高水平。

2022-06-06 21: 59

2022-06-06 21: 57

2022-06-06 21: 56

2022-06-06 21: 43

2022-06-06 21: 31

2022-06-06 21: 30