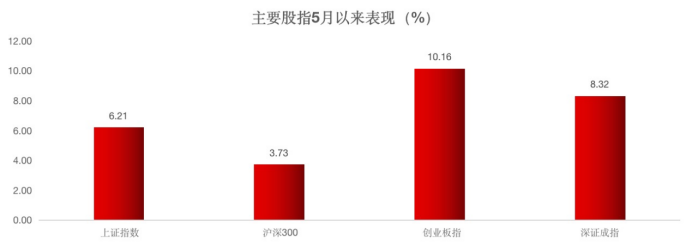

6月6日,端午节后第一个交易日,A股表现令人欣喜:截至当日收盘,上证综指上涨1.28%,报3236.37点;创业板指上涨3.92%,报2554.66点;沪深两市超3700只个股上涨。(数据来源:wind,2022年6月6日)

其实,A股的好势头在节前已可窥端倪。自五月以来,国内资本市场一扫前期低迷,走出了触底反弹的趋势。

数据来源:wind,统计区间:2022年5月1日-2022年6月6日

而和A股的向上行情形成对比的是,美股市场时有下跌的消息传来,陷入持续调整区间,幅度程度更甚于一季度。

据数据统计,仅在5个交易日内标普500指数跌幅达8.49%,而纳斯达克指数更面临12.35%的回调。(数据来源:wind,统计区间:2022年5月5日-2022年5月11日)

中美股市走势截然不同,让人不由深思:这一次,A股走出了独立行情吗?

“无独有偶”的岁月

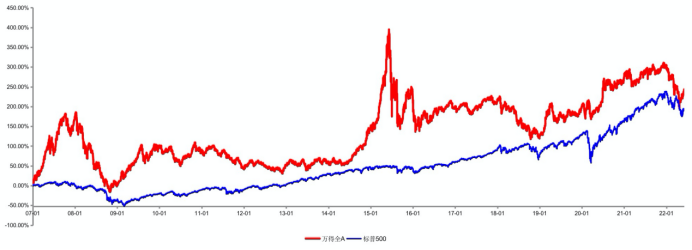

这些年来,A股的投资者对美股市场的关注度与日俱增。通过对历史数据进行复盘不难发现,每当美股市场出现较大幅度的回调时,A股也难独善其身,两者之间好似陷入了互相影响的羁绊。

万得全A指数与标普500指数自2007年以来走势对比图

数据来源:wind,统计区间:2007年1月1日-2022年6月6日

从过去15年市场走势看,在美股陷入调整阶段时,A股大多都受到影响。

具体来看:

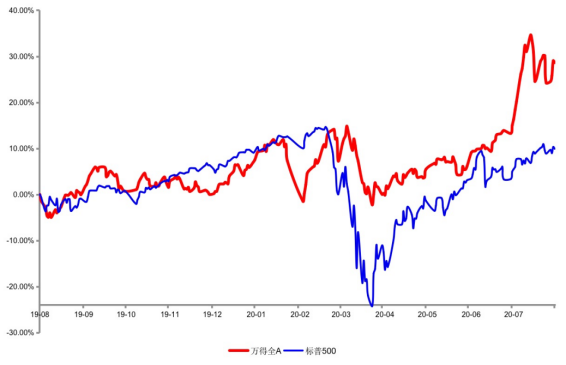

2020年

新冠疫情首次爆发后美股与A股都进入了一段震荡的调整时期。从调整时间来看,A股要早于美股,但二者几乎同时见底;从幅度来看,美股整体回调更为激烈。

数据来源:wind,统计区间:2019年8月1日-2020年7月30日

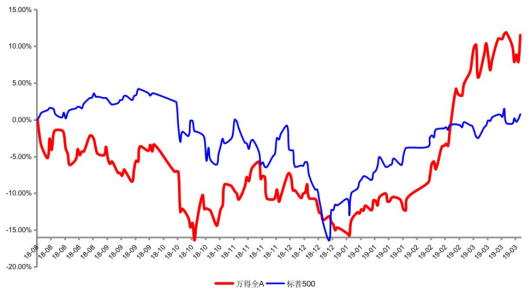

2018年第四季度

美股接受了大幅度调整,在标普500指数两次“俯冲”阶段,A股也受到较大冲击。此外,A股最终见底时间更晚于美股。

数据来源:wind,统计区间:2018年8月1日-2019年3月30日

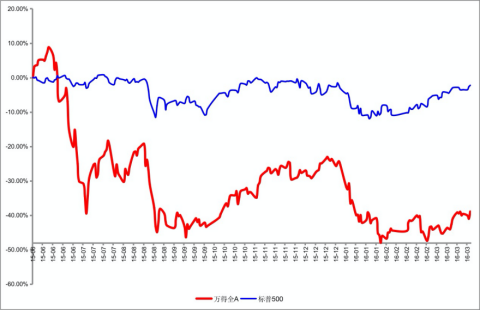

相同的剧情在2015年也曾上演

美股在当年也进入了两次快速回落区间,与此同时A股也走势趋同。

数据来源:wind,统计区间:2015年6月1日-2016年3月30日

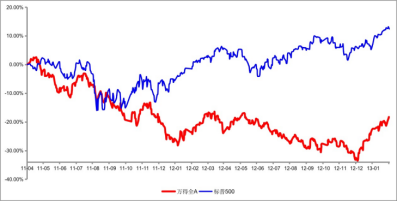

2011年至2012年间

美股与A股也曾出现两次“共振式”调整;与2015年类似的是,这两次调整美股触底反弹的时间都要早于A股。

数据来源:wind,统计区间:2011年4月1日-2013年1月31日

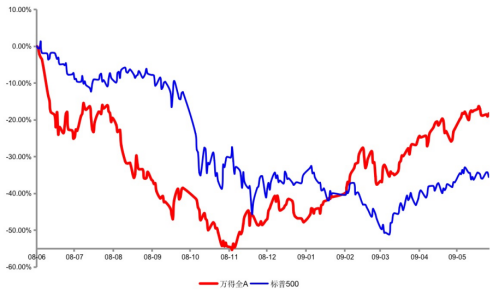

2008年

金融危机爆发,美股应声大跌,更带崩全球风险资产。A股也难逃冲击,出现了一定幅度的回调。不过这一次,A股见底时间早于美股整整近四个月的时间,随后便大幅反弹。

数据来源:wind,统计区间:2008年6月1日-2009年5月31日

回望过去,以往美股暴跌时间,A股都或多或少受到影响。那么,中美权益市场“背道而驰”,是否代表着A股走出了独立行情呢?

真正的“羁绊”,是经济基本面

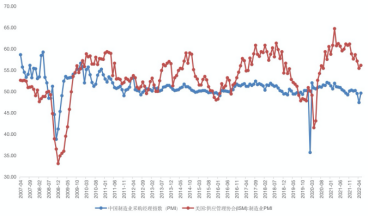

如果将美股变动视为昭示A股市场未来走势的风向标,显然过于狭隘。中美两国权益市场的动向诚然会互相叠加影响,但追根溯源,其核心变量是经济基本面。

中美两国PMI指数走势对比图

数据来源:wind,统计区间:2007年4月1日-2022年5月31日

结合两国经济走势,当中国经济先于美国企稳反弹时,A股见底时点早于美股的阶段;与之相反,若中国经济晚于美国经济改善,A股的走势也弱于美股。

而在当下,两国经济发展又处于什么样的位置?

先看美国:

据华泰首席宏观经济学家易峘表示,美国4月核心PCE环比+0.3%(前值0.3%),持平彭博一致预期;同比增速+4.9%,较前值回落0.3pct。核心通胀继续高位盘桓、同比增速放缓“幅度”甚微;就业市场仍处于供需平衡相当紧张的状态——尤其是岗位缺口仍较大的旅游酒店业,而劳动参与率的上行相对较为“迟缓滞后”。

此外,在欧美其他国家新冠确诊人数得到有效控制的背景下,美国每日新增依然持平,或将阻碍经济复苏步伐。截至5月底,美国航空安检人数较疫情前同期低8%(1周前为低12%),美国酒店入住率仍较疫情前同期低3个百分点。(观点来源:wind,华泰证券,《联储不再超预期鹰派,加息预期微降》,2022年5月29日)。

此外,华泰证券资管权益团队认为,基于美联储加息方面,美元加息预期阶段性回落,也为国内货币宽松挣得有利窗口期。

再观中国:

5月经济数据全线触底回升,制造业生产与需求修复回升,物流配送效率提高,被动补库状况改善。目前,国内外宏观环境同步改善,权益市场大概率已走过左侧阶段。

随着全面的复工复产,中国经济基本面业已企稳,逐步走上稳健复苏的道路,这也是此次A股能走出独立行情的动能之一。

行情向好之初,走向后市布局

据华泰研究所副所长张继强表示,海外美联储加息、俄乌冲突和国内疫情或已度过最紧张时段,国内外市场主线可能在向小复苏逻辑切换。

对权益市场的布局,可从以下几点展开:

■ 股指:4月以来政策底继续夯实,从流动性、估值和股债性价比等角度看市场底就在2800-2900点一线,近期上演修复行情。不过,业绩、流动性和情绪还缺少强共振,后续美联储加息缩表、业绩期等仍制约股指反弹空间。

■ 风格:市场将在政策引导下,从纯粹超跌反弹向盈利(预期)改善逻辑过渡,进而演绎一段颈线附近的拉锯战,风格预计中小盘好于大盘,中游行业景气度好转,成长板块开始有所活跃。

■ 主题:短期博弈复工复产+中游制造景气改善,关注汽车、光伏、锂电中的受益环节;中期博弈政策见效,优先地方路桥、工程型央企;长期仍沿绿色和安全要素布局,军工、信创、垃圾发电配置价值较好。

观点来源:wind,华泰证券,《从资产表现“异常”到小复苏逻辑——资产配置月报》,2022年6月6日

经济发展才是硬道理,在我国强韧的基本面下,无论A股行情短期如何表现,其长期配置价值都十分可观。小泰认为,投资股市还需放眼长远的智慧,你觉得如何?

风险提示:本文中所涉及观点仅为相关机构和分析师个人观点,不代表公司意见,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

2022-06-07 18: 00

2022-06-07 17: 29

2022-06-07 17: 28

2022-06-07 17: 27

2022-06-07 17: 26

2022-06-07 16: 48