本月观察:汽车消费政策解读--2022年下半年乘用车市场将实现高增长。疫情对乘用车市场造成双重冲击,一方面由于乘用车核心零部件供应中断导致产量不足,另一方面由于疫情导致的经济下行抑制了消费者购车需求。单纯考虑疫情影响,5月份后乘用车市场将有所复苏,但是全年销量大概率下行。目前国家推出了购置税减半政策,叠加各地给与汽车消费补贴政策,预计将提振乘用车市场,2022年下半年乘用车月销量将实现10%左右正增长。从全年维度来看,2022年乘用车刺激政策预计提升200万销量,全年乘用车销量较去年小幅上行;

4月份汽车产销量出现明显下行,当月产销量为近十年以来同期月度新低。2022年4月国内汽车销量为118.1万辆,同比下降47.6%,环比下降47.1%;其中乘用车销量为96.5万辆,同比下降43.4%,环比下降48.2%;货车销量为19.1万辆,同比下降62.0%,环比下降42.6%;客车销量为2.5万辆,同比下降46.6%,环比下降33.2%。4月份受疫情影响,汽车供给及需求遭遇双重打击,汽车产销量出现大幅下滑,预计5月份行业逐步好转;

4月份新能源汽车同样遭遇疫情冲击,但是总体表现好于行业整体。2022年4月新能源汽车销量为29.9万辆,同比增长44.6%,环比下降38.3%;当月新能源乘用车销量为28.0万辆,同比增长45.0%,环比下降39.2%;当月新能源商用车销量为1.9万辆,同比增长38.8%,环比下降19.7%。2022年4月,新能源汽车同样遭遇疫情冲击,但是总体表现好于行业整体。

市场综述

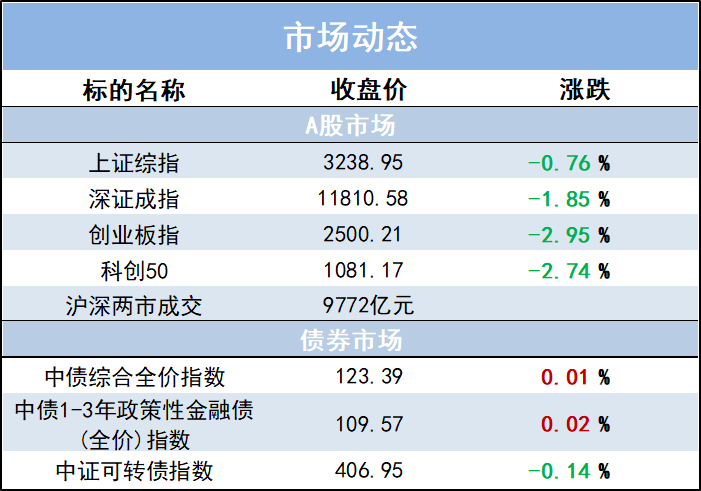

6月9日,此前录得7连阳的上证指数出现调整,但五日线支撑仍然有效。大市成交0.977万亿元,上日为1.1万亿。盘面上,芯片、汽车、海运、软件、CRO、风电、苹果板块领跌。石油天然气、金融、建筑、农业、房地产板块走强,煤炭板块高位拉锯。截至收盘,上证指数收跌0.76%,创业板指跌2.95%。

财经资讯

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-06-09 16: 50

2022-06-09 15: 52

2022-06-09 14: 49

2022-06-09 14: 15

2022-06-09 14: 13

2022-06-09 10: 59