坎坷的上半年进入收官之月,市场积累了一定幅度的反弹,但前期的悲观情绪仍未消退。从5月份的情况来看,伴随着导致今年市场大幅调整的主要矛盾——美联储加快紧缩带来的估值压力、大宗商品价格暴涨带来的成本压力、疫情反复导致供应链受阻相继出现了不同程度的改善,叠加宽松政策集中落地提振市场情绪,多重因素共振驱动市场强势反弹。

沪指重回3200以上,成长股的亮眼表现也唤醒了市场的“科技牛”记忆,当下市场反弹的逻辑何在,后续风格又将如何演绎?本文试图对这一问题进行探讨。

一、近期市场反弹的逻辑

4月底以来,市场持续反弹,核心驱动在于疫情缓解、美联储紧缩压制阶段性见顶。其中,成长大幅领跑。成长股风格的强势回归主要得益于两点因素:

一是基本面来看,成长股景气度相对占优。尽管2021年底以来稳增长成为市场共识,但3、4、5月意料之外的疫情对经济的影响逐级加深,传统行业基本面受到深度冲击。比如从终端需求来看,地产链持续低迷,30城商品房5月份日均销售面积同比-48%;4月份社零总额同比也大幅下滑7.6pct 到-11.1%。传统经济相关的行业,业绩受到较大冲击。相比之下,新兴成长行业尽管同样受到疫情冲击,但供应链恢复后需求的恢复也较快,基本面在短期体现出较强的相对优势。

二是估值层面来看,5月FOMC会议之后美债收益率见顶回落,一定程度上从估值端为成长股松绑,叠加在前期的市场调整中成长股本身调整幅度已经较深(成长、消费、周期、金融类别年初到4月底累计收益分别为-32%、-20%、-20%、-6%),超跌反弹的空间更大。但需要说明的是,当前成长股估值端的约束只是缓解,是否提供向上的驱动需要进一步观察,需要关注全球特别是美国的通胀回落速度,如果通胀回落较慢,不排除对市场产生二次冲击。事实上,进入6月份,随着美联储缩表正式启动,美债收益率已经重新站上3%的关口;同时油价仍在飙涨,目前已经将近120美元,表观数值上的通胀见顶并不会降低美联储加大紧缩力度的决心,这意味着成长板块估值端的压力并未消失。

二、后续市场及风格如何演绎?

后续市场的演绎主要关注国内疫情和海外通胀(影响美联储货币政策)的进展。

国内疫情冲击最大的时刻过去,虽有反复,但不至于再度引起停摆,叠加政策发力,国内经济将逐步修复,但力度和斜率需要逐步去观察;海外通胀方面,市场在前期进行了衰退交易,但从目前迹象来看,通胀的回落可能并不顺畅,我们将持续跟踪,这将对市场风格产生一定影响。总体上来讲,市场将在多空交织中颤颤巍巍前行,最核心的只要国内经济延续恢复态势,市场可能会更为乐观一些。

说完市场核心的关注点,我们再来讨论市场的风格演绎,在这之前先总结历史规律。

本质上讲,市场风格是受益于当前的宏观环境、产业趋势的一系列个股,被越来越多投资者关注而逐步形成合力,从而形成一组强势风格股票。换句话说,相对景气度是风格轮动的核心,资金抱团对风格形成强化。但影响景气度的因素纷繁复杂,个体主观感受很可能是千人千面的,需要从客观世界构建相对稳定的参考系。

在上一篇《成长与价值之辩》中我们定义,成长风格主要看重的是增长率,价值风格主要看重的是估值低。因此这里我们结合国证价值/成长指数、申万高市盈率/低市盈率指数刻画成长风格与价值风格,并结合中信风格(消费、成长、周期、金融)来更加直观的观察两种风格占优对应的宏观环境。考虑不同时期的成长股、价值股行业属性存在差异,2010年以前的成长股是现在的周期股,2010年后的成长股更加符合当下市场讨论的“成长股”,因此本文主要复盘2010年以来的几轮成长/价值风格轮动情况。

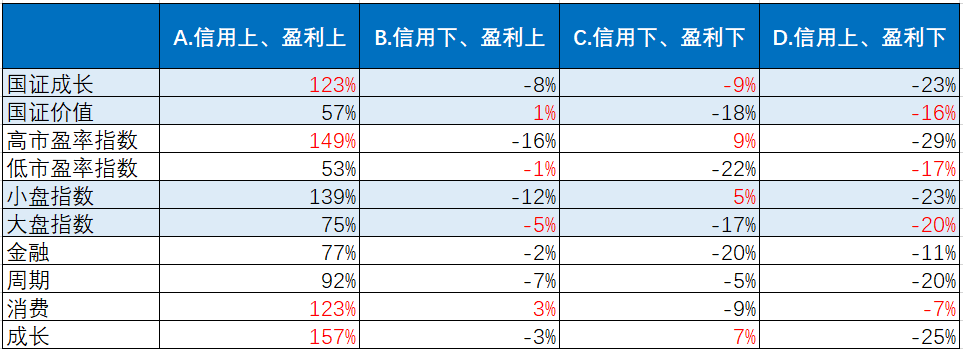

信用扩张既包含了政策的宽松、也隐含了实体企业/个人对未来经济增长的预期改善,是驱动经济的源头;而盈利修复滞后于信用扩张,是经济基本面改善在实体企业层面的兑现。当信用扩张信号明确时,也将对估值带来有力提振。以信用和盈利为坐标观察不同宏观环境下的风格表现可以看到:

(1)信用向上、盈利向上的阶段可类比复苏期,此时政策仍在宽松区间、经济基本面改善初步得到验证、市场预期积极,此时市场进入盈利估值共振阶段,各类板块都有较好收益,但成长板块弹性更大。

(2)信用向下、盈利向上的阶段,经济扩张进入后期、政策开始收敛,市场以结构性行情为主,以大盘价值、低市盈率的风格相对占优,部分自下而上驱动比较强的成长板块也会有所表现。

(3)信用向下、盈利向下的阶段,经济进入最糟糕的阶段,大部分行业表现不好。

(4)信用向上、盈利下行的阶段,政策刚开始宽松、经济仍在衰退、盈利尚未企稳,该环境下市场整体表现不佳,避险属性强的大盘价值风格相对抗跌,行业风格上主要是金融消费。

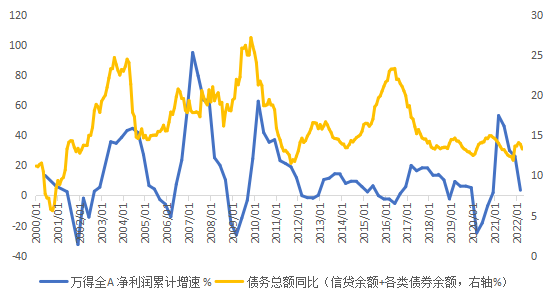

信用底部领先于业绩底部

来源:Wind,天风证券

来源:Wind,天风证券

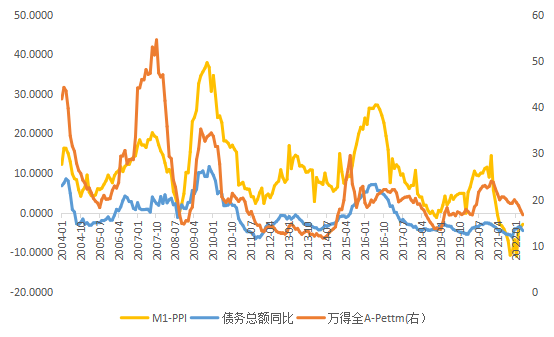

信用扩张趋势明确带来估值提升

来源:Wind

来源:Wind

不同信用、盈利组合下各类风格表现情况

来源:Wind,2010年以来不同宏观条件下对应的指数年化收益均值

来源:Wind,2010年以来不同宏观条件下对应的指数年化收益均值

从信用-盈利框架来看,今年前两个季度属于“信用小幅向上+盈利大幅向下”的阶段,属于价值风格占优的区间,但四五月的疫情对信用扩张产生了较大的扰动,使得风格出现了一定的反复;

下半年可能进入“信用小幅向上+盈利小幅修复”的阶段,消费可能成为占优的风格,但仍取决于信用盈利向上的幅度,或者说风险偏好能否得到有力提振。

盈利方面,自2021Q1以来企业盈利见顶回落,过往经验表明信用底一般领先盈利底1-2个季度左右,而2021年Q4以来社融、债务总额同比、M1同比等指标已经相继见底。同时考虑4-5月份疫情造成的经济,预计下半年盈利增速大概率能够向上小幅修复。

从信用角度来看,信用条件中期是处于向上趋势中的。今年稳增长诉求明确,信用指标理应向上。但前两个月疫情造成经济停滞导致信用扩张不畅,也使得市场对于经济增长预期趋于悲观。目前来看,5月份以来复工复产加速推进,常态化核酸检测体系建立之下疫情对正常生活的影响趋弱,为稳增长政策提供了落地生花的土壤,预计后续信用扩张的进程将更为顺畅。但是过去经验来看地产是驱动信用大幅向上的发动机,而目前行业数据才刚刚出现小幅改善,未来信用扩张的斜率还有待观察。

END

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2022-06-09 17: 45

2022-06-09 17: 44

2022-06-09 17: 42

2022-06-02 19: 35

2022-06-09 17: 27

2022-06-09 17: 14